zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

129

128

127

126

125 124

123 122

121

120-111 110-101

|

26 februari 2015: Polder PV op NOS radio journaal - scepsis bij cijfers zonnestroom Nederland (zie ook nagekomen link Tubantia). Vorige week werd ik door Bert van Slooten van NOS radio (luister ook naar eerder interview tijdens Solar Solutions 2014) gevisiteerd. Hij wilde meer weten over het stof wat weer eens was opgewaaid over de (laatste) cijfers m.b.t. geregistreerd PV vermogen en aantallen installaties in ons land.

We begonnen het interview - uiteraard - in onze 25 meter van ons appartement verwijderde meterkast (elektra + kookgas meter, stadswarmte zit weer ergens anders...). Waarbij de voor ons al vijftien jaar lang "normale" praktijk van een - zeer frequent en langdurig overdag - terugdraaiende elektriciteitsmeter (Ferrarismeter met maar 1 telwerk) werd gedocumenteerd. Vervolgens ging het gesprek in ons appartement verder bij de computer, waarbij ik mijn meest recente synthese van de op dat moment beschikbare laatste marktdata liet zien (zie grafiek in artikel van 15 februari).

Via Twitter werd ik door Henri Bontenbal op de hoogte gebracht van het feit dat het interview inmiddels beschikbaar was, en ik kreeg zelfs een telefoontje van m'n schoonmoeder die me opeens op de radio hoorde ("Was jij dat?").

Knippen

en plakken

Uiteraard moest er geknipt en geplakt worden om een beetje helder

stukje op de radio te kunnen presenteren. Ook al omdat er zoals gebruikelijk

het nodige "passeerde" tijdens het interview. Af en toe

"rafelt" er iets aan de "samenvatting". De genoemde

2 Almelose wijkjes bij elkaar zouden volgens de laatste cijfer update

7,8 MWp vermogen hebben gehad, niet "elk 5", zoals gesuggereerd.

En voor 5 MWp heb je natuurlijk wel eventjes "wat meer"

nodig dan "meer dan duizend panelen". Minstens 20.000 stuks

zelfs, met huidige conventionele kristallijne 250 Wp modules (zoals

ik in m'n eigen artikel van 10 februari al heb

aangegeven). En het "politiek gevoelige" van eventueel

verplichte registratie werd helaas niet uitgediept. Het gaat daarbij

natuurlijk om het volgende: Wat gaat er op termijn met de "marktwaarde"

van geregistreerde in- en uitgaande kWh stromen via de meter

bij "in registers vastgelegde" zonnestroom producenten gebeuren?

Die details verder terzijde schuivend: het resultaat van het interview geeft nog steeds in grote lijnen de aangetroffen statistiek situatie behoorlijk goed weer.

De cijfers over onze PV markt blijven "shaky", gezien het "cijfer incidentje Almelo". Er is nog steeds veel te doen. Over de stroom productie, waar ik het in het interview ook over heb gehad, en waar, ondanks "moedige pogingen" om die af te schatten door het recente initiatief EnTranCe van Hanzehogeschool Groningen, feitelijk uitzonderlijk weinig harde data van bekend zijn, ging het in de samenvatting al helemaal niet meer. Dat had ook een brug te ver geweest, want als de basis al slecht is (1 - hoeveel zonnepanelen liggen er überhaupt in NL, 2 - op hoeveel adressen liggen al die zonnepanelen, 3 - hoeveel afzonderlijke installaties betreft dat, en 4 - hoeveel vermogen in MWp betreft dat dan allemaal wel?), hoeven we het over de vermeende stroomproductie uit al die installaties al niet eens meer te hebben. Dat is helemaal gokken de ruimte in, met alle mogelijke variabelen waar je dan ook nog eens rekening mee moet houden. En die eigenlijk snoeihard gemeten dienen te worden, niet "afgeschat".

Nog meer

"incidenten" te verwachten

Ik had het in m'n analyses al over "ongetwijfeld nog meer ongerijmdheden"

die we in de data zullen tegenkomen, zo lang er bizar slechte regelgeving

blijft op ook dit vlak (Nederland grossiert in slechte wetgeving).

Ik heb er alweer eentje ontdekt. Of eigenlijk twee. Gezien mijn detail

ervaringen met deze hardnekkige materie: maakt u zich s.v.p. gerust

op voor meer "statistische trammelant"...

Eerst ten "tweede" dan maar, Floriadedak, waarvan ik al had "bevonden", dat die, druk knipperlichtend, eerst niet, dan weer wel, en toen opeens weer niet in het PIR register bij Klimaatmonitor stond geregistreerd (artikel), blijkt in dat register voor het kalenderjaar 2014 momenteel nog steeds niet te zijn opgevoerd. Maar, en dat is de crux: voor 2013 staat deze nog steeds grootste PV installatie van Nederland wél in het KM-PIR register (zie ook het tweede tabelletje hier onder, "Haarlemmermeer")! U kunt zich voorstellen dat je dan nogal rare effecten gaat krijgen, als dit met nog veel meer projecten zal zijn voorgekomen, bij het trachten te achterhalen van jaargroei cijfers (verschil eindejaars-accumulatie opeenvolgende kalenderjaren). Dat wordt natuurlijk bagger, als dit soort ongein in de data blijft staan. Een project "staat" er, of het "staat" er niet. Het kan natuurlijk niet zo zijn dat een (beroemd, en nog steeds in fysieke staat functionerend) groot PV project als Floriadedak in de statistieken voor 2013 wél, maar voor die in 2014 níet zou zijn opgenomen. Dat zou volslagen bezopen zijn. Maar het "gebeurt" wel degelijk. Vandaar dat we heel erg voorzichtig moeten blijven om uit die kreupele data "jaargroeicijfers" proberen te halen...

Uitsmijter

van de dag

De statistiek uitsmijter van vandaag betreft nota bene mijn geboorte

gemeente. Voorschoten, op fiets afstand van m'n huidige domicilie

in een buitenwijk van Leiden.

Als ik op het diepste niveau van Klimaatmonitor in het grootste PIR deelregister op buurt selecteer, op het geaccumuleerde vermogen per buurt in 2014, krijg ik dit plaatje te zien (gesorteerd op "buurt met meeste PV vermogen bovenaan"):

Tabellen en kaartjes in dit artikel: ©

Klimaatmonitor (Rijkswaterstaat)

Waaruit (nu) een "logische volgorde" van boven naar beneden volgt (de 2 "dubieuze" Almelo wijken zijn er uit gehaald, zie artikel), gebaseerd op onze huidige kennis van de markt (van boven naar beneden grote projecten / PV concentraties in Stad van de Zon Heerhugowaard, Venco Campus Eersel, veel PV-fähige boerderijen in de enorm grote "buurten" van Zeewolde en Dronten, Scholtenszathe project Klazienaveen, Drenthe, en het ook al "antieke" Nieuwland Amersfoort).

Selecteer ik echter het voorgaande jaar 2013, en ik laat de buurt met het hoogste vermogen weer op dezelfde wijze bovenaan komen, krijg ik dit beeld:

Ja hoor, dat is 't ie weer: Berkelland (Gld), wat in haar "buurtje" Eibergen-West (betreft vrijwel uitsluitend bebouwde kom van genoemde deelgemeente!) absoluut NIET 8,2 MWp op haar grondgebied kán hebben staan (sterker nog: in de lijst voor 2014 is dat reeds "genormaliseerd" naar een - voorstelbare - omvang van 236,2 kWp, een factor 35 maal zo weinig). De volgende "buurt", Zeewolde Zuidlob kan beslist de opgegeven hoeveelheid van 3,5 MWp minimaal hebben staan op haar enorm uitgestrekte, van tientallen "willige" agrarische ondernemingen voorziene grondgebied. Ditto voor Vijfhuizen - waar immers het reeds aangehaalde Floriadedak staat (à 2,3 MWp).

Voorschoten

- of all places...

Maar dan krijgen we weer knetterende hoofdpijn. Volgens dit overzichtje,

actueel aanwezig in de Klimaatmonitor databank onder kalenderjaar

2013, zou in het "Buitengebied" van mijn geboortedorp Voorschoten

maar liefst dik 2 MWp PV vermogen "hebben moeten" staan

in dat reeds lang verstreken jaar. Natuurlijk wens ik Voorschoten

alle positieve zaken toe, net zoals ik dat het ver van ons afgelegen

Almelo heb willen "toewensen". Maar 2 MWp in Voorschoten,

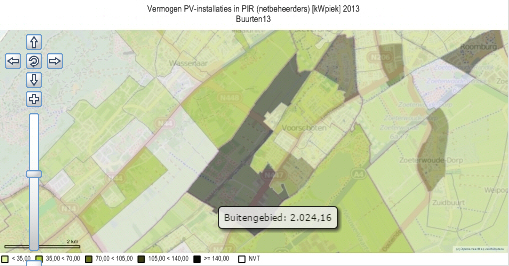

in het BUITENgebied? Zoals getoond in dit kaartje voor 2013:

Het compleet onwaarschijnlijke overzichtje van de "buurt" Buitengebied (Voorschoten, grillig gevormde donkergrijze gebied, grotendeels polders met nauwelijks boerderijen dekkend), cijfer voor kalenderjaar 2013. Met een geaccumuleerd vermogen van maar liefst dik 2 MWp. Compleet onwaarschijnlijk!

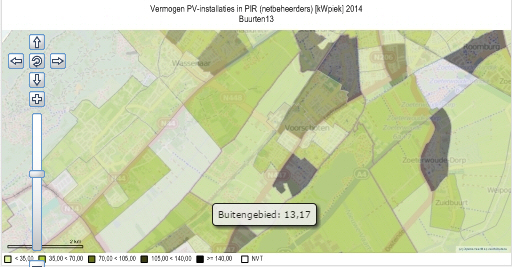

No Way! "Gelukkig" is voor Voorschoten in de getallen voor 2014 in het KM-PIR register weer een "normaal" volume zichtbaar, er staat in het overzicht voor dat jaar nu nog maar 13,17 kWp vermeld. Een factor ... 154 maal minder. Maar wel, ook gezien mijn "kennis" over de plaatsing van (grotere) hoeveelheden zonnepanelen in onze contreien, veel realistischer qua "niveau van plaatsing". Het kan best twee keer zo veel zijn, inmiddels, maar beslist niet die hoogst onwaarschijnlijke 2 MWp die nog steeds voor 2013 "in de boeken staat" van de betreffende netbeheerder (dat is in Voorschoten Liander). En neen, lieve kijkbuiskinderen, Kasteel Duivenvoorde, wat in dat "Buitengebied" ligt, heeft echt niet 8.000 zonnepanelen ergens verstopt op hun prachtige landgoed. Ik durf daar mijn hand voor in het vuur te steken, geloof me nou maar...

Dit tweede kaartje toont een "normaal" volume voor zo'n vrijwel leeg poldergebied. 13,17 kWp staat nu in het 2014 register voor KM-PIR (de "buurt" is nu in lichtgroen weergegeven, wat een zeer laag volume aan capaciteit weergeeft met de standaard kleurpalet instelling). Gelukkig lijkt de statistische ellende van 2013 "dus" weer gladgestreken. Maar als je jaargroei volumes met zo'n register op dit niveau wilt bepalen, en je gaat het "foute" 2013 cijfer met het - waarschijnlijk veel dichter bij de "waarheid" liggende - cijfer voor 2014 vergelijken, krijg je dus ... rotzooi.

Conclusie

De problemen met het PIR register worden dus alleen maar groter, en

ik blijf erbij dat er nog heel wat meer hele vreemde - en waarschijnlijk

gewoon foute - records zullen opdoemen. In de tweede tabel

voor 2013 valt meteen na het "geval" Voorschoten al een

andere "dubieuze" kandidaat op met een heftig vermogen aan

PV in de buurt: Het minder dan 5.000 zielen tellende dorp Ureterp

in de Friese gemeente Opsterland zou volgens die cijfers in 2013 namelijk

maar liefst 1,7 MWp hebben geteld (zeg maar: het equivalent van 6.800

moderne PV-modules). Ook dat cijfer vind ik zeer onwaarschijnlijk.

Mij is niets bekend van "forse plaatsingen" in dat dorp,

ik ken geen groot "zonneveld" daar, en zowel Google Maps

als Bing Maps geven geen enkele indicatie dat daar grote hoeveelheden

zonnepanelen zouden zijn gerealiseerd. En er zullen vast nog wel meer

vreemde eenden in de bijt blijken te zijn, als je verder zou willen

graven in het PIR register zoals opgenomen door Klimaatmonitor.

De waarde van het "PIR" register van de netbeheerders begint inmiddels al aardig af te brokkelen, als dit soort - en andere - anomalieën blijven terugkeren.

Reacties:

http://nos.nl/artikel/2021442

(interview met Polder PV op NOS radio, 26 februari 2015; opgenomen

bij Polder PV thuis op 19 februari)

http://www.radio1.nl/popup/terugluisteren-uren/2015-02-26/08:00

(live in radio uitzending NOS, 3:18 - 4:00)

https://twitter.com/NOS/status/570824128296558592

(Tweet van de NOS, 26 feb. 2015)

Nagekomen:

Tubantia besteedde op 27 februari ook aandacht aan de anomalie

Almelo, n.a.v. onderzoek Polder PV:

http://www.tubantia.nl/regio/almelo/almelo-blijkt-geen-koploper-in-het-opwekken-van-zonne-energie-1.4785475

http://klimaatmonitor.databank.nl/quickstep/QsBasic.aspx (databank Klimaatmonitor)

24 februari 2015: Tip of the iceberg - grote projecten lijst Polder PV inmiddels met 100 MWp gevuld. In een vorig bericht van medio december 2014 kondigde ik al aan dat ik "wat serieuzer" bezig ben geweest om mijn al lang bestaande "grote PV projecten lijst" voor Nederland uit te breiden. Dat is geen sinecure, omdat het om enorme hoeveelheden info gaat, data lang niet altijd duidelijk of eenduidig zijn, en het zorgvuldig werk vereist om alle beschikbare info ook een beetje ordentelijk in een spreadsheet te krijgen. Alleen al het vinden van de juiste lokatie van projecten is een crime. Wat soms het nodige aan spontaan haarverlies kost als de vaagheidsfactor rond bedoelde lokatie een ongekende hoogte heeft bereikt. Zo heb ik een PV-project ontdekt wat niet eens op het door de Kamer van Koophandel opgegeven adres bleek te zijn aangelegd. Moest ik wel "eventjes" voor verder graven, om vast te kunnen stellen waar het dan wél was gerealiseerd...

Bovendien moet ik dat allemaal tussen alle andere lopende zaken door doen, en de beschikbare tijd is en blijft hier krap. Dat laat onverlet dat we inmiddels het volgende piketpaaltje op de lange weg naar "beter inzicht in de markt van grote PV projecten" hebben kunnen zetten. Betrof het eerste piketpaaltje nog het invoeren van het "duizendste single-site PV-systeem groter of gelijk aan 15 kWp", zijn we inmiddels over de 100 MWp geaccumuleerd vermogen heen met alle soortgelijke PV systemen "die op één lokatie cq. een dak" (of "complex aan daken") zijn gerealiseerd. Dat is inmiddels dik 16 MWp meer dan in mijn vorige berichtje van december 2014.

KLIK

op plaatje voor uitvergroting

In bovenstaande foto een van de talloze toevalstreffers die je tegen kunt komen in het met zonnepanelen hard aan de weg timmerende Nederland. Kaasboerderij Luyben in Aarlanderveen (de laatste van zijn soort in de gemeente) heeft "kennelijk" ook al een flinke PV generator van 128 modules (en een mogelijk systeem vermogen van zo'n 32 kWp indien 250 Wp modules zijn aangebracht). Daar kwamen we toevallig langs, de foto is genomen uit de hard rijdende bus tussen Alphen ad Rijn en Nieuwkoop, op 22 februari 2015. Het "symbolische" PV systeem wat het vermogen in mijn gerealiseerde PV projecten lijst voor Nederland door de "magische" grens van 100 MWp heen tilde. Met daarbij de uitdrukkelijke waarschuwing: het is nog lang niet alle vermogen van grote installaties die al zijn gerealiseerd, er komt nog veel meer bij. Er ís sowieso al veel meer fysiek aan grotere PV projecten geplaatst in NL, met vermogens van 15 kWp of meer. Knoop die s.v.p. in uw oren.

Luyben had in 2012 al een forse thermische zonnecollector installatie laten plaatsen met 4 rekken vol vacuumbuizen (rechts op foto), maar heeft nog geen berichtje over de nieuwe PV generator op hun website staan. Te druk bezig met kaas maken, waarschijnlijk. Geef ze eens ongelijk...

Nog wat

getallen

De hiervoor genoemde

100 MWp opgesteld vermogen in mijn "grote projecten lijst"

is verdeeld over, inmiddels, meer dan 1.320 afzonderlijke (single-site)

PV lokaties, dus weer fors meer dan 300 grotere systemen er bij t.o.v.

het eerste primeurtje. Met de nodige plussen en minnen (aantal modules

wordt namelijk, helaas, lang niet altijd opgegeven), zouden die 100

MWp bijna een half miljoen (488.000) zonnepanelen omvatten*.

Daaruit volgt een gemiddelde module grootte van zo'n 205 Wp voor het

in mijn lijst ingeschreven volume "single-site"

projecten. Wat relatief laag ligt omdat er nogal wat projecten met

dunnelaag modules tussen zitten en ik de portfolio van een grotere

speler heb verwerkt die nogal wat van dergelijke systemen heeft gerealiseerd.

Normaal gesproken worden grotere projecten tegenwoordig heel vaak

met kristallijne modules van zo'n 250 Wp per stuk (of zelfs hoger)

uitgerust. Azewijn

van Pfixx Solar was met z'n 1,8 MWp totaal vermogen en 36.000 laag

rendement hebbende 50 Wp amorf Si modules in 2010/11 een nogal vreemde

eend in de bijt van de Nederlandse "grote projecten geschiedenis".

Het project werd destijds ondersteund met een heftige 1,8 miljoen

Euro "crisis subsidie" van de Provincie Gelderland.

Een nieuwe uitzondering daar weer op vormt Solar Frontier, een Japanse Shell dochter die een flinke voet aan de grond lijkt te krijgen in ons land. Die produceert hoog-renderende dunnelaag CIS modules, en ik heb al wat aardige grotere projecten zien verschijnen uitgerust met dergelijke panelen (als dakoppervlakte geen probleem is, levert dat al een interessante business-case op, afhankelijk van bijvoorbeeld een hoog eigenverbruik op lokatie, beschikbare subsidies, EIA, etc.). Het 854 kWp grote project op het dak van de nieuwe IKEA vestiging in Zwolle mag wel als het bekendste voorbeeld worden gezien.

Aardig om vast te stellen is, dat het aantal - voor Nederlandse begrippen - "echt grote" PV projecten flink toeneemt, zoals ik al langer heb voorspeld. Was het aantal gerealiseerde projecten groter of gelijk aan 100 kWp in mijn vorige update nog blijven "steken" op 185 stuks, heb ik er inmiddels alweer 211 in m'n laatste exemplaar staan. Dat zal beslist fors meer gaan worden in 2015. Ook bij de "grootste" categorie vanaf 250 kWp, dat zijn er inmiddels 50 in mijn lijst. Ook daar gaat rap verandering in komen.

* Waarschijnlijke of daadwerkelijk opgegeven aantal modules per project in spreadsheet. Op basis van installatiejaar bij "niet opgegeven" indien aanwezig van foto(s) bepaald, of met aanname gangbaar module grootte in bepaald jaar berekend uit het opgegeven project vermogen.

Multi-site

Daarnaast houd ik ook een lijst bij met "multi-site" projecten,

zoals bijvoorbeeld projecten van coöperaties verdeeld over meerdere

straten in een of meer gemeentes, gemeentelijke acties waarbij het

aanbrengen van zonnepanelen op verschillende gebouwen verspreid over

het grondgebied in een aanbesteding zijn ondergebracht, etc. Die aparte

lijst bevat inmiddels ruim 100 "verzamelingen", met in totaal

bijna 28 MWp aan opgesteld, al lang gerealiseerd PV vermogen. Bij

elkaar dus al zo'n 128 MWp "single + multi-site"

> 15 kWp projecten in de lijsten.

Nog lang

niet alles van wat er staat

En dat is natuurlijk nog lang niet alles, ik ben pas "begonnen",

en er wachten nog tientallen "resources" om nader

te worden uitgevlooid op reeds (lang) gerealiseerde grote PV projecten

in ons land. Zoals de vorige keer al gesteld: die lijst kan op termijn

best minimaal twee keer zoveel project vermogen gaan omvatten dan

er nu al in staat. Niet gek staan te kijken dat het nog veel meer

wordt, en dan gaan we de door mij al aangekondigde

record bijplaatsing dit jaar (met name extra SDE volumes met veel

grote PV projecten) er ook nog eens bovenop krijgen.

En dan heb ik het ook nog niet over mijn "pending" overzichtje gehad, waar inmiddels al 166 MWp PV vermogen in staat in alle mogelijke staten van "planning" (van extreem vaag zoveelste ambtelijke of gemeente-politieke proefballonnetje tot "al aardig ver gevorderd bij de financiering" bij de wat serieuzere partijen). Waarvan we nog maar moeten zien wat er daadwerkelijk van gerealiseerd gaat worden (count your blessings)...

U ziet, er blijft nog een hoop te doen. Maar ik vond dit bericht wel aardig om daar in mijn 50.000e tweet (sinds het eerste exemplaar op 17 december 2012: gemiddeld * oef * 63 tweets per dag) op te wijzen. Met of zonder "uw permissie"...

^^^

https://twitter.com/Polder_PV/status/570190920127131648

Bron: PV projecten Nederland >= 15 kWp, spreadsheet Polder PV (Leiden, niet openbaar)

20 februari 2015: Check jezelf drie maal. Foutje Polder PV in Solar Trendrapport. N.a.v. een bezoekje van een journalist checkte ik nog even wat cijfers in mijn artikel met prognoses voor de PV markt in Nederland in het Solar Trendrapport (STR). Ik ontdekte daarin een onvergefelijke fout mijnerzijds, die ik ondanks diverse malen herlezen, voordat ik het artikel verstuurde, kennelijk pontificaal over het hoofd heb gezien. Hiervoor mijn welgemeende excuses. Ik heb tot nog toe niemand gehoord over die - begrijpelijke? - fout, gelukkig. Maar het is wel noodzakelijk de fout te herstellen.

Het betreft de geprognosticeerde vermogens accumulaties voor eind 2015, in het lijstje met de 3 "mogelijke" door mij gesuggereerde groeiscenario's achteraan het artikel. Daar stond helaas in het verstuurde (en in het STR opgenomen) artikel het gesuggereerde eindejaars-vermogen genoemd in kWp. Dat had natuurlijk moeten zijn in MWp, omdat ik ook de mogelijke jaargroei cijfers in MWp had opgegeven. Derhalve hier de correcte tabel, met de "gecorrigeerde eenheid" vetgedrukt. NB: genoemde cijfers betreffen het jaar 2015, het eerste getal de geschatte eindejaars-accumulatie per scenario, het tweede getal per scenario de mogelijke nieuwbouw (jaargroei) in 2015!

In de meegestuurde grafieken stonden trouwens wel de Y-assen correct vermeld in MWp. Met daarbij natuurlijk ook, aanvullend, vermeld de correctie die ik moest doorvoeren bij de grafiek met mogelijke jaargroei cijfers, want die was buiten mijn schuld "gecorrumpeerd" overgekomen in het STR rapport. Ik heb beslist niet bovenstaande groeicijfers resp. eindejaars-accumulaties (beiden nu dus: in MWp opgegeven) op het jaar 2014 van toepassing verklaard, zoals onterecht geclaimd in een abstract door Solar Magazine. Maar, zoals gezegd, de cijfers betroffen mijn verwachting voor de eindejaars-accumulaties resp. groei voor het huidige jaar, 2015.

(Nagekomen 28 maart

2015)

Helaas blijkt laatstgenoemde foutieve citaat ook te zijn overgenomen

in Solar Magazine 6(1) van maart 2015 (pagina 29). Nogmaals: de drie

door mij weergegeven jaargroei scenario's "350 - 650 - 850 MWp"

waren expliciet weergegeven voor 2015, en niet voor

2014, i.t.t. het gestelde in het magazine.

We zullen het er maar op houden dat er overal mensen aan het werk zijn die fouten maken. Zeker als het cijfers en eenheden betreft. Polder PV is daarvan niet uitgezonderd...

De volledige tekst van het artikel in Solar Trendrapport 2015, nu met de correcte eenheden zoals hierboven vermeld, vindt u hier (Word document).

Solar Trendrapport 2015 nog steeds te bestellen

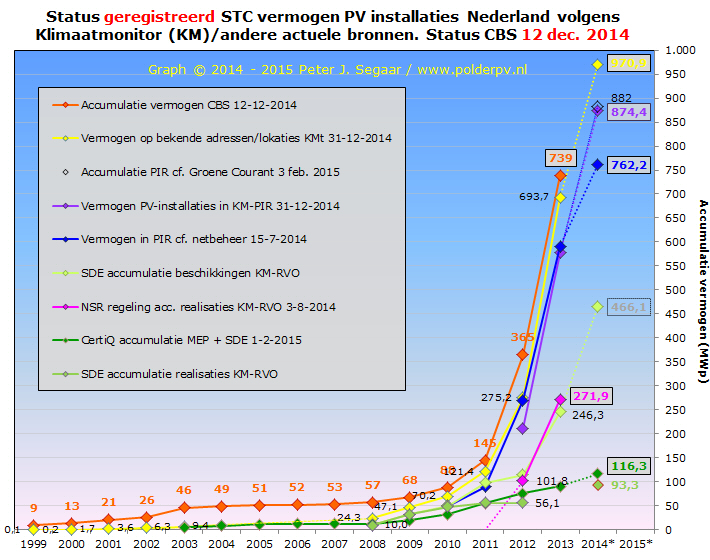

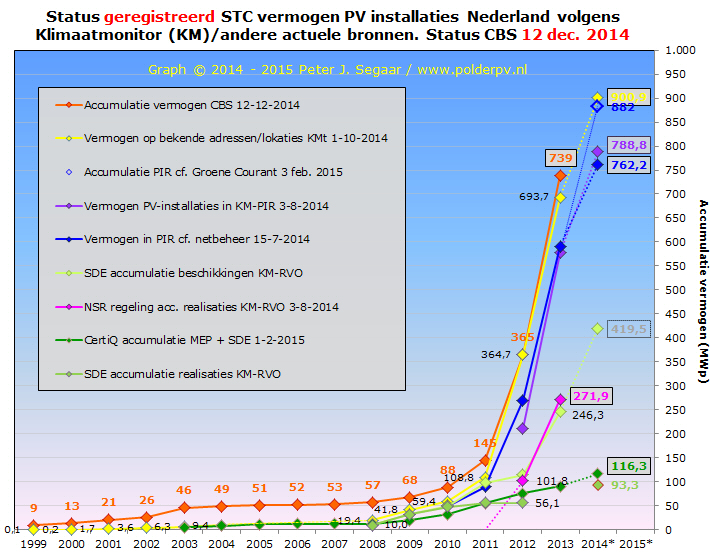

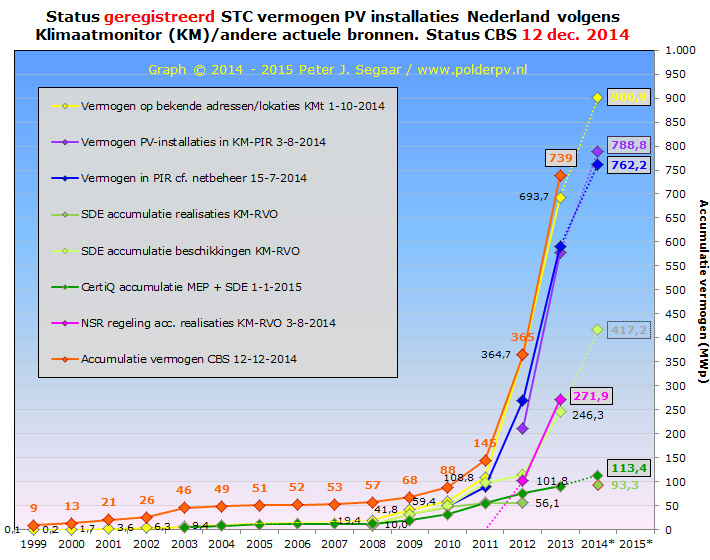

15 februari 2015: Klimaatmonitor update 13 februari 2015 - 971 MWp totaal vermogen. Zoals al aangekondigd op 10 februari, verwachtte ik een snelle update van het zogenaamde "totaal" register van Klimaatmonitor van Rijkswaterstaat, n.a.v. de nieuwste cijfers van Netbeheer Nederland die - niet door henzelf maar - door Groene Courant werden geopenbaard. Die update heeft op de 13e zijn beslag gekregen. De kort daarvoor nog als los KM-PIR dossier opgenomen dataverzameling is nu met het zogenaamde "totaal register" (wat ik KMt noem) geïntegreerd, er is wederom op PC6 op adres "ontdubbeld", en het resultaat is eergisteren zichtbaar geworden.

In dat KMt hoofdregister van Klimaatmonitor staat nu voor heel Nederland een totaal vermogen van 970,9 MWp opgenomen, waarbij alleen het net ververste PIR register aldaar (KM-PIR) nog maar 874,4 MWp telt. Hierbij enkele opmerkingen i.v.m. afwijkingen van andere selecties:

Opmerking in het informatie veld, bij de update van 13 februari 2015

in de Klimaatmonitor databank: de door mij gemelde "anomalieën"

in Almelo zijn prompt uit de cijferoverzichten verwijderd...

De beheerder van Klimaatmonitor blijkt het uitermate onwaarschijnlijke, hoge vermogen in de door mij bekeken 2 Almelose wijken flink te hebben "aangepast" (waarbij natuurlijk beslist niet zeker is wat die "exacte aanpassing" dan wel heeft moeten zijn, daarvoor moet je immers alle data goed kennen). In Schelfhorst-Zuidoost, waar volgens de "Groene Courant update" 2,8 MWp "zou hebben gestaan", is nu nog maar 128,7 kWp over (in verzamel dossier KMt staat momenteel daar 140,8 kWp). In het door mij nog harder "gekraakte", arme Almelose wijkje Paradijs zou het onwaarschijnlijke volume van dik 5 MWp "hebben moeten staan". Not so anymore. Momenteel staat er een "waarschijnlijker" volume van slechts 32,93 kWp genoteerd in KM-PIR. Derhalve, géén Paradijs meer in Paradijs. Slechts een halve procent van wat het heel kort in de statistieken "heeft mogen zijn"... (in KMt staat momenteel 38,69 kWp).

Na het "afserveren" van Almelo als heel kort gemeente met het hoogste "vermogen in de statistieken", keren we terug naar wat realistischer verbeeldingen van de huidige (let wel, nog steeds: onvolledige) statistische "realiteit". Vermogens zijn in onderstaande tabel aangegeven in kWp.

KLIK

op plaatje voor uitvergroting

In dit lijstje met 4 rankings staat Amsterdam in het KMt totaal dossier gewoon weer bovenaan met het geaccumuleerde vermogen, "zoals het ook hoort". Met inmiddels 10,7 MWp opgestelde capaciteit. Volgens de statistiek gravers van de gemeente, is in hun eigen overzicht momenteel 9,5 MWp PV capaciteit opgenomen, ruim 11% minder dan in KMt. Maar, ook pikant om te zien, bijna 16% méér dan momenteel in KM-PIR is terug te vinden (lees: bij Netbeheer Nederland, 3e kolommen paar).

Almelo staat in de KMt "ranking", na een "simpele correctie van het vermogen van slechts twee kleine buurten" (in het KM-PIR deelregister) nu weer op ... plaats 111 in die lijst, i.p.v. bovenaan. Zo hard kan het dus gaan in de statistieken. En of het daarbij zal blijven mogen we ons terecht afvragen. De stijging van met name Zwolle, bijvoorbeeld, is beslist opvallend te noemen (2e plaats, achter Amsterdam). In het KM-PIR deelregister staat de gemeente nu zelfs bovenaan. Kan dat kloppen? Het is beslist een zeer actieve gemeente op het gebied van PV, dus "hoog" in de ranking is wel te verwachten. Maar zo hoog? In het gemeente overzicht van 18 november 2014 stond Zwolle nog op een vijfde plaats. Dus de sprong naar de (veruit) eerste plaats, 6% meer dan Tilburg, nog geen 3 maanden later, mag gerust als byzonder mogen worden beschouwd. Zo u wilt, als "potentieel verdacht".

Ik sluit derhalve beslist niet uit dat er nog meer "vreemde zaken" in de Nederlandse PV-statistieken op tafel zullen gaan komen. Die achteraf weer gecorrigeerd zouden moeten worden.

In ieder geval zijn bij de aantallen installaties (KM-PIR) resp. adressen (KMt) Utrecht resp. Den Haag voorlopig kampioen. Heel veel van die adressen cq. installaties zullen slechts een paar zonnepaneeltjes hebben vanwege de beperkte ruimte. Daar zal niet erg veel in veranderen, want een stad "verbouw" je niet zomaar eventjes.

Provincies

In de ranglijsten met de provincies is vooral getalsmatig het nodige

gewijzigd in het KMt ("totaal") register:

Tot slot:

fully integrated statistiek Polder PV

Als laatste weer mijn allerlaatste integrale overzicht met alle nu bekende

cijfers voor zonnestroom in Nederland (zie ook toelichting in bespreking

van het Solar Trendrapport). De nieuwste toevoegingen: (het ook nog

steeds incomplete) KMt met het hoogste "officiële" getal

wat we nu voor het PV vermogen in Nederland kennen (al heb ik minimaal

1,1 GWp voor eind 2014 voorspeld), bijna 971 MWp (gele curve). KM-PIR

update tm. eind vorig jaar vlg. Klimaatmonitor (paarse curve), ruim

874 MWp. En, tot slot, een forse verhoging van de accumulatie aan SDE

beschikkingen, vanwege de toevoeging in de RVO

update van 29 januari 2015 (bijna 47 MWp extra), totaal 466 MWp

aan beschikkingen voor PV (lichtgroene curve). Ik heb alle verbindingslijnen

voor 2014 bewust gestippeld weergegeven, omdat ik verwacht dat er nog

wel de nodige bijstellingen zullen kunnen komen voor dat jaar.

KLIK

op plaatje voor uitvergroting

http://klimaatmonitor.databank.nl/quickstep/QsBasic.aspx (Klimaatmonitor databank)

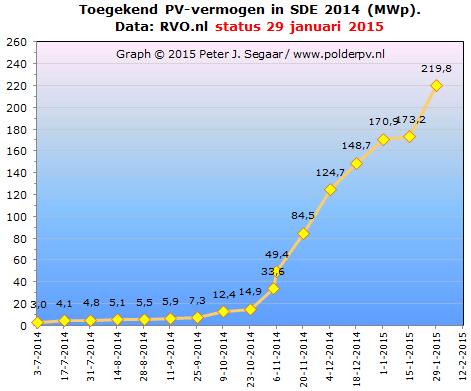

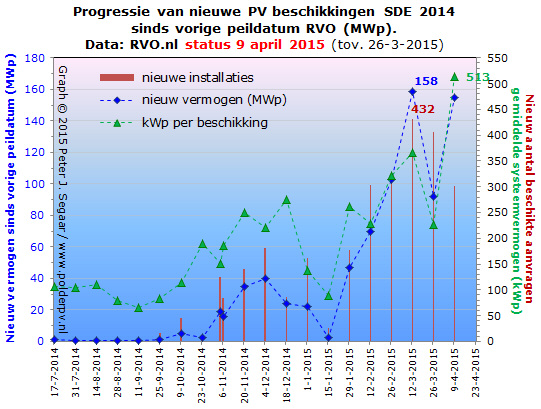

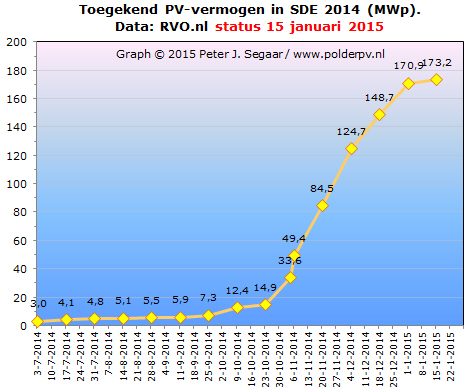

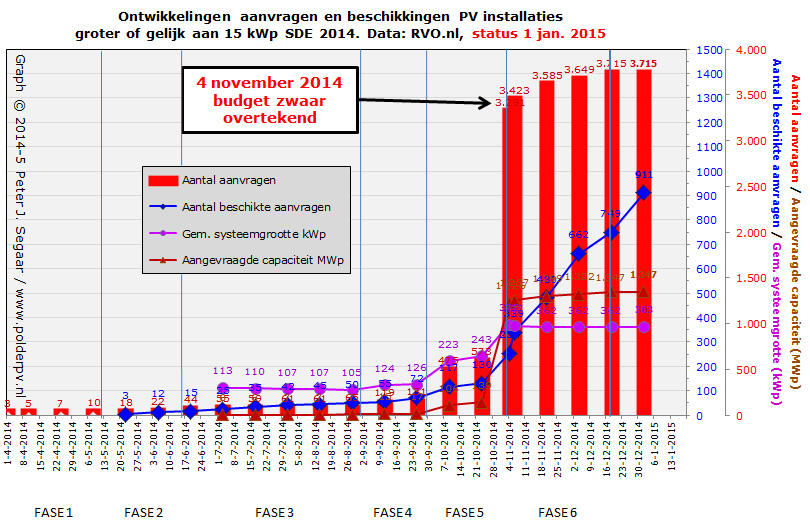

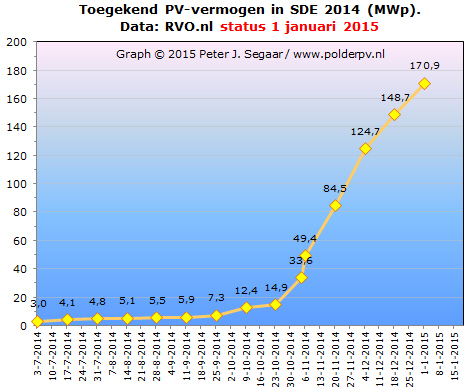

14 februari 2015: Aanzienlijke tempo-versnelling PV beschikkingen SDE 2014. Na de zeer matige update van 15 januari jl., hebben de RVO ambtenaren er flink de sokken in gezet bij de laatste update voor SDE 2014, gedateerd 29 januari. Er is nog maar één kleine wijziging bij de max. subsidiabele productie van de aanvragen geweest (2 GWh toevoeging mest monovergisting cq. 3 GWh "totaal" extra). Maar bij het "aanvragen" gedeelte is verder niets veranderd.

Uiteraard wel bij de beschikkingen (subsidie toekenningen). Weliswaar zijn er ook bij andere categorieën extra toekenningen bijgekomen, met name bij "hernieuwbare warmte en WKK" (7 stuks), en ook nog 2 toekenningen onder de modaliteit "groen gas". Maar bij elektriciteit werd de deur wagenwijd open gezet. En álle nieuwe toekenningen, maar liefst 178 stuks, gingen naar zonnestroom projecten (bij de vorige update werden er slechts 26 toegevoegd). Met, en dat is zelfs een zeer aanzienlijke wijziging geweest t.o.v. de magere 2,3 MWp nieuw beschikt in de update van 15 januari, maar liefst 46,6 MWp nieuw toegekend PV vermogen!

Na een korte aarzeling laat de laatste update weer een forse versnelling van het toegekende PV vermogen zien binnen SDE 2014. Leidend tot een totaal van al bijna 220 MWp binnen deze regeling. Nooit eerder is binnen een SDE subsidie ronde (al) zo'n groot volume voor zonnestroom toegekend.

Met deze gegevens blijkt de heftige toekenning in de laatste RVO update de gemiddelde installatie grootte maar liefst op 262 kWp te zijn gekomen voor de nieuwe beschikkingen (groene lijn in grafiek hier onder). Voor alle tot nog toe beschikte PV aanvragen binnen SDE 2014 (1.115 stuks) is het systeemgemiddelde lager, 197 kWp. Overigens kan de uiteindelijke realisatie ook weer anders uitpakken dan in de beschikking staat toegekend: hetzij minder vermogen omdat er minder op de daken (of achter de aansluiting!) blijkt te passen dan gedacht. Of, en dat komt beslist ook vaak bij oudere SDE beschikkingen voor, een uiteindelijk gerealiseerd groter project, waarbij slechts een gedeelte (meestal "het grootste") SDE subsidie zal gaan genieten.

In bovenstaande grafiek drie progressie data betreffende de nieuwe PV beschikkingen t.o.v. de voorlaatste peildatum in de RVO.nl updates. Bruinrode kolommen: nieuw aantal beschikte PV projecten sinds vorige peildatum (rechter Y-as), met de hoogste toevoeging op peildatum 4 december 2014 (182 beschikkingen toegevoegd). De blauwe curve geeft het nieuw beschikte vermogen in MWp weer sinds voorgaande peildatum (linker Y-as), met een record toekenning in de recentste 29 januari update (46,6 MWp). De groene curve tot slot geeft het systeem gemiddelde in kWp weer van de nieuw beschikte projecten sinds de voorlaatste peildatum (rechter Y-as). Het record gemiddelde lag in de update van 18 december 2014, op 276 kWp. Maar ook de laatste update laat een opvallend hoog beschikt project gemiddelde zien van 262 kWp bij de recentste groep afgegeven beschikkingen.

Met deze toevoeging komt SDE 2014 tot nog toe alweer aan bijna 220 MWp beschikt PV vermogen, een record (en we zijn nog lang niet "klaar", zie eerste figuur). In totaal is er nu binnen SDE 2014 1.637 miljoen Euro van de 3,5 miljard beschikt, dus er is nog steeds ruim meer dan de helft te gaan van het budget... Kijken we naar de (omgerekende) hoeveelheid energie die "maximaal zal worden gesubsidieerd" (in max. 15 jaar), bijna 31 TWh (alle opties bij elkaar), is dat zelfs nog maar 37% van de (veel te veel) aangevraagde bijna 84 TWh op dit ijkmoment.

Nieuwe

€€ kandidaat: PV

Ook bij het toegezegde budget voor alle opties leuk nieuws: zonnestroom

heeft bij de toekenningen ook op dit vlak het stokje overgenomen,

van wind op land cq. mest covergisting (vorige peildatum ex aequo

wat beschikt budget betreft bovenaan staand). PV is met deze laatste

update de energie optie met het hoogst beschikte budget geworden,

290 miljoen Euro (bijna 18% van de beschikte 1.637 mln).

Het enige "kleine dompertje" is, dat er ook 14 extra PV projecten zijn afgewezen of ingetrokken. Het totaal bij PV ligt nu op 27 (voor alle opties betreft het gezamenlijk 40). Maar dat is slechts 0,7% van de in totaal 3.715 ingediende aanvragen voor zonnestroom genererende projecten, dus dat is nog zo goed als niks.

Prognose

"bij ongewijzigde trends"

Op basis van de heftige versnelling van het beschikte PV volume heb

ik wederom mijn prognose voor PV in SDE 2014 herzien. Die baseer ik

op trendmatige ontwikkeling van zowel toegekend PV vermogen

(uitgangspunt: gemiddeld genomen lineaire progressie), als van het

totaal toegekende budget ("polynoom 3e graads"). Als ik

die "trends" over elkaar heen leg, zou ergens eind mei het

budget volledig kunnen zijn toegekend. En zou het beschikte PV vermogen

puur theoretisch binnen SDE 2014 zelfs al richting de 450

MWp kunnen gaan. Theoretisch, want als genoemde trends typische

"trendbreuken" tegemoet gaan zien (zoals in de eerste grafiek

al is te zien in de "historische" beschikking evolutie),

gaat dat verhaal niet op en komen we op iets heel anders

uit.

In ieder geval blijft de conclusie: zelfs als er slechts "een (fors) deel" van het (reeds) beschikte PV volume dit jaar al gerealiseerd gaat worden, bovenop alle andere activiteit die er al is, en bovenop de nu op echt op gang komende realisatie van SDE 2013, gaat 2015 alweer een record nieuwbouw jaar worden voor zonnestroom. En dat is een mooi perspectief.

Stand van zaken SDE 2014 (RVO.nl, update 29 januari 2015)

12 februari 2015: "Een Fraunhofertje doen". Energy Transition Centre doet eerste pogingen HE productie NL te voorspellen. Ik werd recent benaderd door Prof. Dr. Martien Visser van de Hanzehogeschool te Groningen, die "een Fraunhofertje wilden doen". Althans, zo werd het uiteraard niet gesteld. Maar er werd daarbij gerefereerd aan het magistrale, zeer gedetailleerde, en extreem informatieve data onderzoek dat genoemde wereldvermaarde instelling, Fraunhofer ISE (eigenlijk een conglomeraat van meer dan 50 onderzoeksinstellingen) regelmatig publiceert over de omvangrijke Duitse stroommarkt. Ik zet op Twitter regelmatig tweets uit met diverse details uit die omvangrijke, zeer interessante pdf publicaties van Fraunhofer. Het laatste exemplaar van hen, voor heel 2014, telt 8,4 MB aan detail info, verdeeld over 271 (!) pagina's. Het is echt rode-oortjes lectuur, het is behoorlijk actueel (beter kun je het volgens mij in deze vorm niet krijgen), en die rapportage mag dan ook als de "maatstaf" voor de stand van zaken op de Duitse stroommarkt worden gezien. Inclusief de al tot bijna 26% (van bruto stroomconsumptie!) aangezwollen "hernieuwbare tak van sport", waaronder uiteraard de al hoge impact hebbende modaliteiten wind en zonnestroom.

"Iets dergelijks willen we ook", dacht Hanzehogeschool, kennelijk, en inmiddels is een eerste poging gepubliceerd, in een fantastisch en interessant, uniek overzicht wat zijn weerga niet kent in ons land. Genaamd "Renewable Energy in The Netherlands", onder de vlag van "EnTranCe", afkorting voor het "Energy Transition Centre".

Ik was, en blijf daarbij beslist sceptisch over met name de "berekende" impact van zonnestroom in het geheel, omdat we zelfs niet eens weten wat de capaciteitsontwikkeling op jaarbasis was van afgelopen jaar (mijn basis scenario gaat van 1.100 MWp eind 2014 uit, Solar Trendrapport 2015). Laat staan dat we zouden "kunnen" weten wat de maandelijkse nieuwbouw in dat jaar is geweest. Op basis van mijn prognose voor eind 2014, en de 739 MWp eind 2013 die CBS eind vorig jaar "definitief heeft vastgesteld", gaat Hanzehogeschool Groningen in hun net gepubliceerde studie uit van een groei van grofweg 360 MWp in 2014, en, een totaal kunstmatig aanname, natuurlijk, "gemiddeld genomen een groei van 30 MWp per maand". Op basis van die aannames (die in werkelijkheid zeer sterk kunnen fluctueren per maand, alleen weten we die cijfers helemaal niet), lichtinstraling data van KNMI, en de nodige andere inputs, is door hen berekend (niet gemeten!!) wat de bijdrage van zonnestroom "kan zijn geweest" in 2014. En daarbij zijn ze niet over een nacht ijs gegaan: niet alleen maandelijkse data, maar zelfs uitsplitsingen per week en per dag (!!) zijn gemaakt.

Rekenpartij

Al die rekenpartijen voor zonnestroom zijn bovenop de even omvangrijke

berekeningen voor alle andere elektriciteitsopties uit hernieuwbare

bronnen gestapeld, er zijn ook talloze calculaties gedaan betreffende

de extreem dominante, door gas (en kolen) gedreven conventionele sector

in ons land. De zeer aanzienlijke import- en export stromen zijn meegenomen,

de impact van buffers ("bunkers") e.d. zit er in, en noem

het allemaal maar op. En dat alles is in de vorm van een "vergelijkbare",

inspirerende pdf, zoals Fraunhofer die nu al een paar jaar uitgeeft,

gepubliceerd. De Nederlandse versie heeft een omvang van maar liefst

121 pagina's. Ik heb van Hanzehogeschool vernomen dat daar honderden

uren werk in zijn gaan zitten, nog exclusief alle werk die talloze

studenten hier in hebben gestoken. Alleen daarvoor al petje af, natuurlijk!

Een goed begin is het halve werk.

Het is zonder meer een geslaagde eerste poging. Al is er beslist het een of ander aan af te doen waar het (belangrijke) details betreft. Geconcludeerd wordt dan ook achteraan in de rapportage: "Some approximations and scaling factors were ... needed". Maar ook, "It is believed by the author that the detailed results in this presentation give a fair presentation of the complex reality of the Dutch energy system". M.a.w.: ondanks mogelijke systematische fouten cq. aannames wordt gesuggereerd dat het gepresenteerde materiaal een "behoorlijk goede weergave van de complexe realiteit van het Nederlandse energie systeem" betreft. Het instituut roept aan het eind van de presentatie aan een ieder die daartoe wil bijdragen op, om constructief commentaar te leveren ter verbetering van de rapportage.

Enkele

data voorbeelden

Het is natuurlijk onmogelijk om alle gepresenteerde materiaal te gaan

zitten bespreken. Ik heb vandaag reeds wat tweets over deze rapportage

geplaatst, en ik haal er dan ook slechts een paar - voor mij - interessante

punten uit. U zult vast veel meer van uw gading vinden als u zelf

gaat grasduinen. Er staat meer dan genoeg leuke - en bij tijd en wijlen

ook spannende - info in.

KLIK

op plaatje voor uitvergroting

© EnTranCe Energy Academy Europe

publicatie

2015

In dit eerste plaatje een van de conclusies van EnTranCe in het "2014 in een nutshell" overzichtje: als alle importen en exporten, voorraden en opslag ("bunkers") buiten beschouwing worden gelaten, zou in 2014 4,6% van het primaire energie verbruik afkomstig zijn geweest uit hernieuwbare bronnen. Andere highlights zijn:

KLIK

op plaatje voor uitvergroting

©

EnTranCe Energy Academy Europe publicatie

2015

Totale energie productie in TWh (equivalenten) van 7 als "hernieuwbaar" aangemerkte bronnen, in 2014. Biomassa domineert alles, met 72% van het aandeel (totale HE productie). Zonnestroom zou, gebaseerd op mijn schatting van 1.100 MWp capaciteit eind 2014, volgens de EnTranCe berekening, 0,7 TWh hebben kunnen opleveren in dat jaar. Dat is een aandeel van 3,2% op de geschatte 22 TWh (equivalent) geproduceerd uit "hernieuwbare" bronnen. En op de totale stroomvraag die EnTranCe heeft berekend, 112,3 TWh, zou zonnestroom inmiddels volgens hen een aandeel van 0,6% hebben behaald.

S.v.p. goed om in uw oren te knopen, dat genoemde geschatte 112,3 TWh alweer 6,8 TWh minder zou zijn dan de 119.112 GWh die Nederland in 2013 aan elektriciteit zou hebben geconsumeerd (CBS StatLine). Bijna 6% minder stroomverbruik dan in 2013! Ook interessant (p. 9 van de rapportage) is dat de "hernieuwbare bronnen" al ruim 2x de productie van stroom uit Borssele (nucleair) zouden hebben gegenereerd in 2014 (8,7 versus 4,3 TWh). Daarmee zou het aandeel "hernieuwbaar" op "totale stroomproductie" op 7,9% zijn gekomen volgens het rapport (8,7 op 112,3 komt echter op 7,7%).

KLIK

op plaatje voor uitvergroting

©

EnTranCe Energy Academy Europe publicatie

2015

Ook al is zonnestroom nog steeds maar een kleine speler, in de "zomermaanden" (plm. maart tm. september) laat ze haar kracht uiteraard het duidelijkst zien. Prognose van berekende zonnestroom opbrengst per maand in GWh in 2014 (donkergele segmentjes, zie pijl). De bijdrage van wind is het meest opvallend in de wintermaanden, deze twee modaliteiten zijn aardig complementair op jaarbasis (is uiteraard al vele jaren bekend uit de uitmuntende Duitse statistieken).

KLIK

op plaatje voor uitvergroting

©

EnTranCe Energy Academy Europe publicatie

2015

EnTranCe gaat zelfs tot op zeer groot detail niveau in op de "berekende stroomproductie" in het Nederland van 2014. Zelfs per dag, zoals de hier weergegeven week van 2-8 juni. Toen, wederom volgens de berekeningen van EnTranCe, zonnestroom haar "record dag productie in het jaar 2014" gehaald zou moeten hebben (met alle aannames die daar achter zitten!!). Dat zou op vrijdag 6 juni 2014 geschied "moeten" zijn, waarbij er 5,4 GWh zonnestroom zou zijn geproduceerd. Als we van 3.150 kWh stroomverbruik per huishouden uitgaan in 2013 (CBS StatLine), is dat 8,6 kWh gemiddeld per HH per dag. En zou op die vermeend productiefste dag dus het equivalent van het stroomverbruik van gemiddeld zo'n 628.000 huishoudens zijn geproduceerd. Of het equivalent van het nogal heftige verbruik van 4.380 "gemeentehuizen Emmeloord voordat ze zelf zonnestroom gingen opwekken" (450.000 kWh/jaar, zie bericht van 20 februari 2010). Terug gerekend naar een gemiddeld verbruik per dag van 1.233 kWh. Nederland telt in 2014 403 gemeentes.

KLIK

op plaatje voor uitvergroting

©

EnTranCe Energy Academy Europe publicatie

2015

Zonnestroom maakt op het geheel, ondanks de onstuimige groei van de afgelopen jaren, nog relatief weinig impact (oranje pijl geeft de minuscule fragmentjes "zonnestroom", oranje, aan). Dat gaat in de zomerse maanden ongetwijfeld stapsgewijs "merkbaarder" worden, maar er is nog een hele lange weg te gaan voordat er "Duitse" toestanden gaan uitbreken op de Nederlandse netten. Daar zijn we nog heel erg ver van verwijderd, de markt kan nog zeer hard gaan groeien.

Vooralsnog is import (van o.a. spotgoedkope bruinkolenstroom uit Duitsland, licht oranje onderaan in grafiek) een veel ernstiger punt van zorg, vergeleken bij dat schattig kleine beetje input van PV in ons land...

KLIK

op plaatje voor uitvergroting

©

EnTranCe Energy Academy Europe publicatie

2015

Ook een interessant plaatje: "het effect van windstroom productie op de stroomproductie uit kolencentrales is nog steeds beperkt". Daarmee kunnen alle typische 'ollandsche prietpraatjes over "ineffectiviteit" van windenergie in Nederland en "genereert alleen maar nog meer CO2 emissie want kolencentrales staan als gevolg van onbetrouwbare windstroom productie te wipkippen" meteen op de al uitpuilende berg met klimaat/energie/CO2 nonsens. Skippen die kolder, s.v.p.

KLIK

op plaatje voor uitvergroting

©

EnTranCe Energy Academy Europe publicatie

2015

Plaatje met dagelijkse stroomproductie uit alle bronnen in de laatste maand van 2014, december. Let op de enorm dominante input van gasgestookte productie capaciteit (lichtblauw), lots of coal (donkergrijs), "wat spul uit hernieuwbare bronnen" (groen), een toefje nucleair (rood), en nog wat import (donkerblauw). Maar ook, in het begin van de maand, behoorlijk wat export (onder de X-as). Voorwaar, elektriciteit omvat een zeer dynamisch systeem - en het is nooit anders geweest.

Tot slot, (vermeende) zonnestroom productie per maand

KLIK

op plaatje voor uitvergroting

©

EnTranCe Energy Academy Europe publicatie

2015

In deze grafiek de voorspelde zonnestroom productie per maand in 2014. Daarbij valt direct op dat juli iets hogere productie is toebedeeld dan juni. Dat lijkt een rekenkundig artefact te zijn. Er wordt gerekend met een puur kunstmatige toename van 30 MWp per maand in 2014, maar de vakantieperiode is natuurlijk beslist niet een waarvan je zou verwachten dat er veel wordt gebouwd. Sterker nog, waarschijnlijk is er veel "minder dan gemiddeld" afgezet in juli. Dat daargelaten, wat het ook nog eens een gemiddeld genomen minder zonnige maand dan juni, zoals de KNMI productie data laten zien. Voor Valkenburg (referentie voor Polder PV) heb ik dat al eerder getoond. Voor alle KNMI stations heb ik een nieuw plaatje gemaakt:

KLIK

op plaatje voor uitvergroting

Instraling in de maanden juni, juli en augustus 2014, bij alle KNMI weerstations waar gegevens van beschikbaar waren (Voorschoten nieuw, Soesterberg en Wilhelminadorp geen metingen meer). Met de lineaire "trend"lijnen heb ik de gemiddelde waarden laten weergeven. De gemiddelde trend voor juni ligt beduidend boven die voor juli (en augustus ligt nog weer veel lager). Ergo: in juni is er gemiddeld genomen (uitzonderingen zie per station) veel meer zonlicht op de Nederlandse zonnepanelen gevallen.

Hierbij komt ook nog, dat juni 2014 gemiddeld genomen minder warm was dan juli van dat jaar. De KNMI maandrapportages meldden voor die maanden respectievelijk "vrij warm" (juni, 16,2 gr. C, 3,8% boven langjarig gemiddelde van 15,6 gr. C), tot "zeer warm" (juli, 19,8 gr. C, 10,6% boven langjarig gemiddelde van 17,9 gr. C). Het is bekend dat, zeker bij slechte natuurlijke ventilatie, de output van zonnecellen fors onder druk kan komen te staan bij zeer warm weer, vanwege de zogenaamde "negatieve temperatuur coëfficiënt"*. Hoe warmer het is, hoe minder goed een PV installatie op "top vermogen" kan produceren. Dat is dus een extra "belastende" factor voor de maand juli geweest, t.o.v. de voorgaande maand.

*Voor silicium zonnecellen, extreem dominant in NL, meestal rond de 0,4% minder Wp vermogen per graad temperatuur stijging t.o.v. de "standaard" test temperatuur van 25 °C.

Dat er desondanks "meer" productie voor juli 2014 is voorspeld dan voor juni dat jaar, kan alleen maar te maken hebben met een veronderstelde (gemiddelde) nieuwbouw van 30 MWp per maand. Maar juli zit midden in de vakantie periode, en het lijkt zeer onwaarschijnlijk dat dat (veronderstelde) jaarlijkse maandgemiddelde nieuwe vermogen in die maand zal zijn behaald. Alle drie de voor juli genoemde "negatieve dan wel potentieel tegenvallende" factoren bij elkaar genomen, mag er best een vraagteken bij die "meeropbrengst in juli t.o.v. juni 2014" worden gezet. Weten doen we het toch niet. Want er wordt niet massaal en zeer frequent geijkt en gecertificeerd fysieke zonnestroomproductie gemeten. Zolang die gegevens blijven ontbreken, blijven we ons een slag in de rondte speculeren.

Desondanks blijft het natuurlijk, ondanks deze kritische kanttekeningen, een byzonder geslaagde poging om een beeld van de mogelijk opgetreden ontwikkelingen in 2014 te schetsen. Totdat iemand het beter doet. Ik wens een ieder bij zo'n poging veel succes, en veel arbeidsvreugde toe...

| "The Dutch need to improve things in two respects: renewables are not growing quickly, and the data seem excessively unreliable." Craig Morris / Petit Planète, op RenewablesInternational.net |

Renewable Energy in The Netherlands (pdf EnTranCe / Energy Academy Europe, 121 "slides", datum waarschijnlijk kleine glitch, "Feb-15'')

http://www.ise.fraunhofer.de/en/renewable-energy-data (het "grote voorbeeld" voor EnTranCe, zelfs qua document structuur tot op groot detail gekopieerd: Fraunhofer's unparallelled detail analyses van de extreem goed "gemeten" Duitse stroom markt incl hernieuwbare bronnen)

Statistics for 2014. Overview of Dutch energy market (12 feb. 2015. Craig Morris zijn haarscherpe, duidelijke, en kritische analyse van het gepresenteerde materiaal van EnTranCe. Waarbij hij een van mijn vele data grafieken laat zien, en met mij vraagtekens zet bij de data voor zonnestroom. En oproept tot versnelling van de veel te lage implementatie van energie uit hernieuwbare bronnen in ons land, en orde op zaken bij de continu rammelende statistieken)

10 februari 2015: PV PIR update 3. Status Almelo nu al discutabel. Uit het vorige artikel bleek dat in het net ververste PIR register bij Klimaatmonitor opeens Almelo uit de krochten van de Nederlandse gemeentes omhoog was geschoten in de rangorde bij het - vermeend - geplaatste PV vermogen op haar gemeentegrond. Nu kijk ik er niet van op dat tussentijds pikordes wijzigen, dat is normaal. Ook al omdat "fysiek geplaatst vermogen" in werkelijkheid nogal asynchroon verloopt (lees: behoorlijk ver vóór loopt) t.o.v. de nogal chaotisch verlopende registraties (en bijstellingen!) in de paar "registers" die we hebben.

Maar Almelo is wel een nogal byzondere "nieuwkomer" in de pikorde. Die stond in de lijst van 18 november 2014 namelijk helemaal nog niet in de "top 15" gemeentes die ik toen had samengesteld. Ik heb het even nagezocht: Almelo stond in KMt (totaal register Klimaatmonitor) met het geaccumuleerde vermogen op die datum zelfs maar op de 122e plaats van de toen onderscheiden 402 gemeentes (KMt toen: 2.492 kWp). In het KM-PIR deeldossier bevond de gemeente zich destijds zelfs maar op de 124e plaats (met 2.272 kWp in dat deelregister)!! Hier is dus weer eens iets heel vreemds aan de hand. Want KM-PIR vertelt ons nu doodleuk dat Almelo in dat dossier inmiddels al 10.400 kWp zou hebben. En dat er dus sinds medio november vorig jaar (in 2 en een halve maand tijd) maar liefst 8,1 MWp (!) extra volume in de statistieken van het PIR register opgenomen zou zijn. Dit begint weer op een vette "statistische aberratie", ofwel een enorme datablunder te lijken.

Detail

data duik

Ik ben de diepe krochten van Klimaatmonitor maar weer eens ingedoken.

Waar ik me inmiddels aardig thuis begin te voelen, al moet je uitkijken

voor de vele glibberige statistische tunnels daar. Voor je het weet

glijd je onderuit, met een hevige, hersenschudding veroorzakende smak

tot gevolg. Dat moeten we natuurlijk niet hebben.

Al rap kwam ik op het "buurt" niveau van Klimaatmonitor uit, en wat staat daar tot mijn stomme verbazing genoteerd? Twee mij compleet onbekende wijkjes in Almelo (Overijssel), met ronduit verbijsterende geaccumuleerde PV volumes.

Hierboven ziet u het "top" lijstje PV-vermogen in buurten in Nederland in het KM-PIR register bij Klimaatmonitor (wat net is ververst, kreeg ik vanochtend ook per e-mail nog extra bevestiging van). Als we vanaf de onderkant in dit staatje kijken komen we zonder meer "logische kandidaten" voor hoge posities tegen. "Buurten" in de uitgestrekte gemeentes Dronten en Zeewolde in het van enorme boerderijen vergeven Flevoland, waar die "buurten" ook nog eens enorme oppervlaktes hebben. Dat is bekend, daar is de laatste jaren heel erg veel vermogen afgezet op talloze boerderij daken. Sommige zelfs van het niveau "joekel" (honderden kilowattpieken per lokatie). Dus die posities zijn "verklaarbaar".

Eersel (NB) heeft in het relatief kleine buurtje "Verspreide huizen Duizel" het (momenteel) op een na grootste gebouw-gebonden Nederlandse PV project staan, het al in 2012 gerealiseerde 1,63 MWp project op Venco Campus.

Heerhugowaard hoeven we het neem ik aan niet over te hebben. De wereldpers is er geweest, in De Stad Van De Zon, er staat inmiddels in KM-PIR bijna 1,6 MWp (maar er is alweer meer gerealiseerd, heb ik al vernomen). Weten we. Zand erover.

Maar Almelo? Ja, we weten dat er ook daar hoge PV ambities zijn (zoals bij alle zichzelf serieus nemende gemeentes in ons land). Het ooit als (max.) 17 MWp (!!) geconcipieerde zonneveld op het geflopte XL Businesspark om maar iets te noemen (ten Z. van de gemeente). Puur megalomaan van opzet, al snel niet financierbaar geacht, voorlopig in de ijskast en mogelijk - hoogstens - op extreem veel kleiner niveau misschien een teen in het water met een klein parkje. Maar realisatie van "Big Solar Things" in het in 2014 72.460 zielen tellende Almelo? Forget it but. Althans, als we mijn projectenlijst mogen geloven, want veel "soeps" staat daar nog niet in (toegegeven, ik weet nog lang niet alles, en dat is nog hoop werk om uit te zoeken). Momenteel de grootste mij bekende PV installatie in die gemeente betreft een 71 kWp installatie bij Löwik Installatietechniek. Er zal best een nog grotere installatie kunnen staan (graag bericht indien bekend, waarvoor dank). Maar iets wat ook maar in de buurt van een MWp, laat staan dik 8 MWp komt? No way! Ook niet in de residentiële sector, want 8 MWp is het equivalent van maar liefst 32.000 moderne PV modules van elk 250 Wp. Bij gemiddeld zo'n 10 panelen per dak zou dat dan om maar liefst 3.200 huizen moeten gaan...

Een op het hoofdkantoor van netbeheerder Cogas gepland crowdfund PV project met 400 zonnepanelen in Almelo, wat aangemeld was bij Zonnepanelendelen.nl, is daar niet meer terug te vinden. De status van dat project is onduidelijk. Ga zo maar door, je zult die 8 MWp vermeende realisatie niet terug vinden.

En wáár zou dan "die grote PV knaller in Almelo" gerealiseerd moeten zijn volgens KM-PIR? Volgens het staatje hierboven in twee mij totaal onbekende wijken. Maar liefst 2,8 MWp PV vermogen zou er moeten staan in Schelfhorst Zuidoost, een wijkje aan de noord-oost kant van het centrum, met slechts 3.345 inwoners cq. 1.310 huishoudens (28% van het aantal huishoudens in de Leidse Stevenshof...). Voor de geïnteresseerden: Google Maps link. Dat klinkt ons al onwaarschijnlijk "genoeg" in de oren, want 2,8 MWp is in hetzelfde KM-PIR deel-dossier ook het vermogen wat we zouden moeten vinden in de hele gemeente Dordrecht (met bijna 119.000 inwoners)... Nota bene: ons "trotse" Leiden (121.160 ingezeten) heeft voor 2014 nog maar krap 1,9 MWp geaccumuleerd in het KM-PIR staan, bijna een MWp minder dan dat onbekende wijkje in Almelo...

Google Maps view van het buurtje "Paradijs"

aan de oostrand van Almelo, met contouren die ik grofweg heb nagetrokken

van de buurt afgebeeld in Klimaatmonitor. In dit totaal onbekende,

maar van een leuke naam voorziene buurtje zou het meeste PV vermogen

(per buurt) van Nederland staan, volgens KM-PIR. Don't you believe

it...

Geen

solar utopia in Paradijs...

Neen, de echte surprise betreft het minuscule, slechts een paar honderden

meters lange/brede, dunbevolkte wijkje met de prozaïsche, en

in deze context uitermate opvallende naam "Paradijs".

Gelegen aan de oost-rand van Almelo. Met een klein industrieterreintje*.

Wat verspreide huizen. Met in 2014 slechts 395 inwoners, verspreid

over 185 huishoudens. Een paar kleine akkertjes, een beetje bos. 10

personen met een WWB-uitkering. En, o ja, ook nog eens 265 personen

auto's, die hier volgens CBS StatLine staan geregistreerd. Dát

wijkje, hooggeschatte Nederlandse boeren en buitenlui, zou momenteel

in het KM-PIR register recordhouder PV vermogen zijn

in het "buurten" register. Dik 5 MWp PV

capaciteit. Waar het "zou moeten staan" in dat buurtje,

dat weet ik niet. Wat ik wel zeker weet is dat het met geen mogelijkheid

"kan passen" op die paar platte daken van het kleine industrieterreintje.

Noch op de paar huizen die in dit wijkje zijn te vinden. Van een 5

MWp "zonneveld" alhier heb ik nog nooit iets mogen vernemen.

Tenzij u meer weet dan ik. Dan hoor ik graag van u waar dan die globaal genomen dik 20.000 PV modules van elk 250 Wp zouden moeten staan, in het "Zonne Paradijs" van NEEderland...

* Wel met, naar verluidt, "het beste zwembad van Overijssel" in het tot "subtropisch zwemparadijs" omgetoverde voormalige ziekenhuis, genaamd Preston Palace. Maar ik heb niets gelezen over "een groot" PV systeem aldaar. Laat staan in de ordegrootte van "megawatten" (wat niet eens op de daken zou passen) ...

PIR

scepsis neemt toe

Tot het moment waarop dát bekend wordt gemaakt, blijf ik, met

uw permissie, een zeer sceptische houding aannemen t.o.v. de "realiteit"

die weergegeven zou "moeten" worden door het via de netbeheerders

tot stand komende PIR register met zonnestroom capaciteit in ons land.

Ik heb al meermalen, met feiten onderbouwd, aangetoond dat er van

alles rammelt aan dat register. Deze laatste ontdekking komt er nog

eens bovenop. Ik geloof dus geen snars van die "record PV vermogens"

in genoemde twee Almelose wijken. Ik moet Rolf Heynen van Solar Solutions

dan ook helaas teleurstellen, die naarstig

op zoek is naar mogelijk nog "honderden megawattpieken"

die extra zouden moeten (?) zijn geplaatst in Nederland.

Op basis van eerste, meteen al tijdens de presentatie bediscussieerde

cijfers van de Nederlandse douane en een eerste synthese van omzetcijfers

in de zonne-energie branche. Want ik ben er zeker van dat er weer

wat megawattpiekjes binnen niet al te lange tijd juist weer gaan verdwijnen

uit KM-PIR. Te beginnen uit Almelo (ik had er niet voor niets "slechts

tijdelijke" verrassing bij gezet). Omdat die getallen gewoon

niet kloppen, en er waarschijnlijk weer eens grote blunders zijn gemaakt

met, bijvoorbeeld, de ingaves via energieleveren.nl. Paar nulletjes

teveel of zo. Kan gebeuren. Maar ze zijn een ramp voor de deugdelijkheid

cq. representativiteit van het PIR register...

Champagne

weer opbergen

Ik heb dus een trieste mededeling voor gemeente Almelo: als een vlijtig

ambtenaar die champagne al had gekocht, zou ik hem maar weer snel,

schichtig om u heen kijkend, in de kast zetten. En voorlopig even

zwijgen over die dik 10 MWp "vermeend PV vermogen" op het

grondgebied. Totdat netbeheerder Cogas (die in Almelo actief is, een

soort van eiland midden in Enexis netgebied) orde op zaken heeft gesteld

in het PIR register. Ik vrees dat het niet de enige netbeheerder zal

blijken te zijn die nogal wat "opschonings-werkzaamheden"

zal moeten verrichten in dat veel over de tong gaande (en blijvend

slecht begrepen) "nationale PIR register"...

http://klimaatmonitor.databank.nl/quickstep/QsBasic.aspx (Klimaatmonitor databank Rijkswaterstaat)

10 februari 2015: PV PIR update 2. Toegevoegd aan Klimaatmonitor, nog niet integraal verwerkt. Toen ik na mijn vorige artikel over de PIR update 's avonds de Klimaatmonitor site bezocht, viel me meteen al op dat de nieuwe data die Groene Courant (GC) had opgevraagd bij Netbeheer Nederland ook daar al waren opgenomen in het (grootste) "KM-PIR" deeldossier. Dat was direct al te zien aan de sterk verhoogde totaalstand in dat dossier, wat in de voorlaatste update nog op 789 MWp uitkwam (had ik eergisteren nog kunnen vaststellen). Maar wat op 9 februari is opgehoogd naar de kennelijk door Netbeheer Nederland aan GC opgegeven, zeer voorlopige eindstand voor 2014, 882 MWp:

* Voetnoot: bij accumulatie provincies kwam totaal KMt op 9 feb. 2015 op (bijna) 899 MWp. Indien "Nederland" wordt geselecteerd komt het totaal al op (bijna) 901 MWp. Het verschil vermogen kon tot die datum nog niet "aan een specifieke gemeente worden toegewezen"...

Grafiek met de meest actuele stand van drie belangrijke datasets: (1) KM-PIR met de voorlopig laatste, net ververste stand van zaken voor het jaar 2014 (882 MWp, blauwe curve; NB: er zijn voor dit deeldossier in het Klimaatmonitor register nog steeds geen data opgegeven vóór 2012). Deze is identiek aan de (blauwe) curve die ik gisteren in de voorlopige update van mijn "verzamelgrafiek" gestippeld had weergegeven voor het laatste jaar (zie vorige artikel, laatste grafiek). (2) In groen de curve voor het kennelijk nog niet bijgewerkte "totaal" dossier bij Klimaatmonitor (KMt), waar het KM-PIR een onderdeel van is. "Niet bijgewerkt", omdat de hellingshoek van het deeldossier KM-PIR veel steiler is dan die van het (grotere) verzameldossier. Wat niet kan kloppen als de bijgewerkte KM-PIR data ook al in het KMt opgenomen zouden zijn geweest. Ik verwacht dat die update niet lang op zich zal laten wachten. (3) CBS data tot en met 2013 ("definitief") in de oranje curve: altijd boven alle andere datareeksen liggend, en als "backbone" van de Nederlandse PV statistiek te beschouwen (maar ook daar nog steeds blijvende vraagtekens over de nauwkeurigheid).

In ieder geval duidt de lagere hellingshoek van de blauwe curve (KM-PIR) er op dat in 2014 de groei mogelijk iets lager geweest kan zijn dan in 2013, als het PIR register een "representatieve evolutie" zou laten zien t.o.v. de totale afzetmarkt. Als er extreem veel (nieuw geplaatst) vermogen zou "missen" in PIR, gaat dat verhaal mogelijk niet op. Het probleem met de interpretatie wordt bemoeilijkt doordat alle curves al een zeer steile hellingshoek laten zien: als in de achterliggende databestanden behoorlijke systematische fouten zouden zitten, kunnen die het eindresultaat ("opgesteld vermogen aan eind van het jaar") sterk beïnvloeden.

Vergelijking

KMt met KM-PIR

De twee belangrijkste cijfer reeksen in de Klimaatmonitor databank

van Rijkswaterstaat zijn en blijven de KM-PIR serie, en het inmiddels

uit 9 deeldossiers (incl. KM-PIR) bestaande "totaal" dossier

(KMt). Ik heb de status van beide grote verzamelingen hieronder vergeleken

op het niveau van de provincies (9 feb. 2015). Omdat van

het KM-PIR slechts cijfers vanaf 2012 zijn opgenomen, heb ik die data

van de laatste 3 jaar in omgekeerde volgorde (2012-2014 van rechts

naar links lezend in de smalle grafiek aan de rechterzijde), naast

de veel langere beschikbare reeks van KM-PIR gezet ("normaal"

van links naar rechts lezend, linkerzijde), op een identieke

Y-as schaal. Hiermee kunnen 1 op 1, per provincie, de voorlopige laatste

data van 2014 met elkaar vergeleken worden, om te zien wat de verschillen

tussen de twee datasets waren op die peildatum. Ik heb dit gedaan

voor zowel de aantallen adressen, als voor het geaccumuleerde vermogen

op die adressen.

KLIK

op plaatje voor uitvergroting

Vergelijking van het aantal adressen met zonnepanelen per provincie in KMt (linker grafiek, klassieke weergave van links naar rechts, 1999-2014) en in KM-PIR (rechter grafiek, volgorde jaren omgedraaid, zodat 2014 "links" staat en 1 op 1 vergeleken kan worden met het er tegenover liggende identieke jaar voor het KMt totaal dossier). Voor KMt zijn geen data bekend voor de jaren 2005-2007 (nauwelijks marktgroei in die jaren, een groot "statistisch gat"). Voor KM-PIR zijn alleen data van de laatste 3 jaar bekend bij Klimaatmonitor.

Direct valt op, bij de vergelijking van de 2 grote dossiers, dat de provincie volgorde niet consistent is. In beide datasets is Zuid Holland kampioen bij de aantallen adressen met PV, met trouwens fors meer adressen in het verzamel dossier (links). In het nog niet ververste totaal dossier KMt (links) is Noord-Holland duidelijk de tweede provincie. Bij het net ge-upgrade KM-PIR dossier (rechts) blijft die provincie echter steken op de 3e plaats, ver na Noord-Brabant en "kampioen" Zuid-Holland. En zo'n beetje ex aequo met Gelderland. Verder is de "afstand" tussen Noord-Brabant en Gelderland in KMt een stuk kleiner, dan in het ververste KM-PIR overzicht.

De verschillen bij de minder PV-adressen hebbende provincies zijn beduidend minder opvallend. Maar wel is al te zien dat bijvoorbeeld Overijssel, Drenthe, en Groningen (beduidend) meer adressen in KM-PIR hebben staan, dan in KMt. Wat niet "logisch" is. Immers: KM-PIR is een (grote) deelverzameling van KMt. Dit is alleen maar te verklaren vanwege het feit dat KMt nog flink opgewaardeerd moet gaan worden met de meest recent bekende (KM-PIR) data van Netbeheer Nederland. Genoemd effect is juist omgekeerd bij 3 van de vier top provincies. Die hebben in het "verzameldossier" KMt al (veel) meer adressen zitten dan in het net ververste deeldossier KM-PIR. Het ook veel PV adressen hebbende Noord-Brabant heeft echter in KM-PIR nu ook iets meer adressen zitten. De verwachting is dat bij de volgende KMt update dat weer "recht getrokken" zal gaan worden.

Verder is duidelijk, dat 2012 het jaar van de "explosieve versnelling" van de PV marktgroei heeft ingeluid, wat beslist voor een aanzienlijk deel aan de "slagroomsubsidie" van GroenLinks mag worden toegeschreven (nationale subsidieregeling die begin augustus 2013 werd overschreven).

Vier provincies maken de dienst uit bij de aantallen adressen met zonnepanelen. Opvallend is de positie van Limburg (oranje), wat o.a. met haar "LES" subsidies een paar jaar talloze kleine PV-systeempjes heeft gesubsidieerd (vaak maar 4-6 modules per dak). Qua inwoner aantal is het van de 12 provincies echter pas nummer 7 (met in 2013 1,12 miljoen inwoners, 6,7% van de toenmalige NL bevolking).

KLIK

op plaatje voor uitvergroting

Dezelfde wijze van weergeven als in de eerste figuur (aantallen adressen), maar nu met de PV vermogens per provincie in kWp. Links KMt, rechts, in omgekeerde volgorde (jaren), KM-PIR, zodat weer een goede 1 op 1 vergelijking van de voorlopige status quo in 2014 kan worden gemaakt.

Was het bij de aantallen adressen duidelijk Zuid-Holland als kampioen, is bij het totaal geregistreerde vermogen - niet geheel verrassend - het talloze landbouw bedrijven rijke Noord-Brabant absoluut koploper. Zowel in het KMt (links) als in het net geactualiseerde KM-PIR register (rechts). Ik had dat in een analyse medio 2014 al duidelijk gemaakt. En de trend lijkt zelfs nog sterker te zijn geworden, de afstand tot nummer 2, Gelderland, lijkt "onoverbrugbaar" geworden. Zuid-Holland komt bij het geaccumuleerde (geregistreerde) vermogen in KMt pas op de derde plaats, Noord-Holland en Overijssel ex aequo op de 4e positie. Ook hier weer opvallend de positie van Limburg, die achteraan de rij hoge vermogens per provincie aansluit. Ook daar zijn met name in NW Limburg bij veel grote agrarische bedrijven forse volumes zonnepanelen afgezet, bovenop de talloze residentiële installaties in de verstedelijkte gebieden. Dan valt er een fors gat met de laatste 6 provincies.

Wederom opvallend is dat in het KM-PIR deeldossier, rechts, de volgorde alweer anders is in 2014. Daarin heeft nota bene Overijssel ruim 14% méér capaciteit in KM-PIR zitten dan in het "overkoepelende" (lees: dus fors achter lopende) KMt, en bezet het daar zelfs de 2e plaats, nog voor Gelderland. Zuid-Holland is daar pas op de 4e plaats te vinden. Een andere opvallende discrepantie is Noord-Holland: op deze peildatum (9 feb. 2015) heeft KM-PIR (81,5 MWp) maar liefst 14% minder vermogen dan in KMt (95,0 MWp). Daar is dus nog wel wat recht te zetten in een volgende update. De verschillen zijn bij de achterblijvende groep provincies, met geregistreerde vermogens lager dan 60 MWp in KMt, gering. Maar ook daar staat soms in deel-dossier KM-PIR al meer vermogen dan in het "verzamel" dossier KMt (Groningen).

Er is een duidelijk verschil in de "vorm" van de curves tussen de aantallen adressen per provincie (vorige grafiek) en de totale PV vermogens per provincie. Bij de aantallen is er (vanwege de subsidieregeling voor residentiële installaties) in 2012 een plotselinge, explosieve toename in alle curves. Waarbij bij de grootste drie provincies al vanaf een redelijk hoog niveau wordt gestart (daar stonden dus al veel installaties bij met name huishoudens, voor de "big boom"). Bij het vermogen in de laatste grafiek is de "versnelling" iets subtieler, maar de ontwikkeling beslist ook explosief te noemen.

De verwachting is dat KMt binnenkort een flinke upgrade tegemoet kan gaan zien, waardoor ook de t.o.v. 2013 "relatief minder steil hellende" curve segmenten in het jaar 2014 flink omhoog gebogen zullen gaan worden, in beide grafieken. Of de verhoudingen tussen met name de grotere provincies voor dat jaar nog zullen wijzigen bij zo'n update valt nog te bezien.

Gemeente

ranglijstjes, altijd leuk

Ik heb ook nog even vier ranglijstjes gemaakt van de "op 9 februari

2015 best presterende gemeentes" volgens de KMt en KM-PIR data

bij Klimaatmonitor. Die datum zet ik er heel duidelijk bij, want dat

gaat natuurlijk met een komende update van het overkoepelende KMt

register alweer (terug) veranderen. Tot nog toe waren Den Haag bij

de aantallen adressen, en Amsterdam bij het vermogen de "klassieke

recordhouders" in het totaal register. Wat de aantallen betreft

is dat nog steeds zo. Maar we hebben wel even een - slechts tijdelijke*

- verrassing bij het geaccumuleerde vermogen per gemeente. Daar blijkt,

vanwege de net bekend geworden PIR update, inmiddels opgenomen als

ververst dossier in de Klimaatmonitor databank, dat nu "even"

Almelo een virtueel feestje mag vieren. Die heeft Tilburg

in dat dossier (kampioen

status 18 november 2014) voor zo lang als dat duurt van de eerste

plaats verdrongen. En heeft Almelo inmiddels in KM-PIR 10,4 MWp vermogen

verzameld.

* Zie verder deel 3 in deze "PIR serie"...

KLIK

op plaatje voor uitvergroting

Almelo blijkt in het net ververste KM-PIR dossier bijna een MWp meer vermogen te hebben dan Amsterdam nu nog in het (nog niet bijgewerkte) verzameldossier KMt heeft. Maar dat gaat vast binnenkort worden "recht gebreid", die palmares komen (virtueel) ongetwijfeld gewoon weer in het bezit van de hoofdstad...

http://klimaatmonitor.databank.nl/quickstep/QsBasic.aspx (Klimaatmonitor databank Rijkswaterstaat)

9 februari 2015: Nieuwe PIR cijfers, vraagtekens blijven. N.a.v. een eerste bevraging van Netbeheer Nederland medio oktober 2014 door Groene Courant volgden de eerst publiekelijk bekend gemaakte nieuwe PV installatie data van Netbeheer Nederland (NN) over de status van het PIR (Productie Installatie) Register, sinds de organisatie zelf voor het eerst in de geschiedenis met detailgegevens (maand data) naar buiten was gekomen (bericht 24 juli 2014). De gegevens waar Groene Courant mee kwam gaven de vermeende status voor het derde kwartaal van dat jaar weer. Waar echter, na analyse van Polder PV, de nodige kritische kanttekeningen bij geplaatst konden worden. Dit bovenop de talloze problemen die ik sowieso al over het PIR heb gerapporteerd, zoals enorme opschonings-operaties (die niet publiekelijk bekend werden gemaakt, zie bericht daarover door Polder PV). En het missen van meer dan de helft van de grootste projecten in het PIR register van Klimaatmonitor, die ik tot in detail heb nagevlooid (nog geen tijd gehad voor verdere verdieping, is een zeer lastige en tijd vretende klus).

Inmiddels zijn de gegevens voor het vierde kwartaal van afgelopen jaar door Groene Courant bij NN opgevraagd en gepubliceerd. Die nog steeds niet het enigma van de data van het derde kwartaal hebben opgelost. Netbeheer Nederland heeft vanaf de zomer van 2014 helemaal niets meer gepubliceerd over (hun) nieuwe data. Ik ga in dit artikel in op de recentste gegevens gepubliceerd door Groene Courant.

Nieuwe

data PV in PIR

Er zouden volgens de nieuwe data 22.042 nieuwe "installaties"

zijn ingeschreven in 2014 Q-IV, met een nieuw vermogen van 93 MWp

(een gemiddelde nieuwe, in PIR geregistreerde PV installatie zou derhalve

4,2 kWp "groot" zijn geweest in dat kwartaal). Helaas wordt

het vermogen bij de nieuwste cijfers niet meer achter de komma (of

in kWp) weergegeven, dus een vergelijking met de oudere cijfers is

alleen met een grove benadering te maken.

Alle oude kwartaalcijfers die nu opnieuw zijn gerapporteerd, zijn allemaal ongewijzigd gebleven t.o.v. het vorige status overzicht. Wat eigenlijk merkwaardig is, omdat er ongetwijfeld nog wel de nodige (grote) fouten in het PIR zitten. En je zou verwachten dat de netbeheerders er nog steeds alles aan zouden doen om die data zo "schoon mogelijk" te krijgen. In Klimaatmonitor staat echter nog steeds (!) bij de data voor 2013 het onwaarschijnlijke Berkelland (Gelderland) als gemeente met het hoogste vermogen vermeld. In het PIR deelregister (KM-PIR) met ruim 11 MWp, in het totale verzamel register van Klimaatmonitor (wat ik KMt noem, inmiddels 9 deel-dossiers) zelfs met 12,4 MWp. Dat slaat nog steeds nergens op, en is en blijft een enorme blunder, die doet vermoeden dat er ongetwijfeld nog wel meer zal "rammelen" in de PIR dataset (wat ik al lang aannemelijk heb gemaakt, in diverse artikelen). Alleen voor het jaar 2014 is die reeds lang door mij gesignaleerde grote fout geëlimineerd, voor de jaren 2012 en 2013 staat hij er echter nog steeds in. Dan ga je hele vreemde statistische "aberraties" krijgen, zeker als je over "nieuwbouw cijfers per jaar" wil rapporteren (zijnde het verschil tussen de eindejaars-accumulaties van 2 opvolgende jaren)...

Nieuwe

registraties 2014

Gaan we die nieuwste cijfers ("oude" tm. 2014 Q-III, plus

toevoeging Q-IV) bij elkaar vegen, kom je wat de registraties betreft

voor 2014 op 75.527 nieuwe installaties verdeeld over 291 MWp (gemiddeld

een relatief lage 3,9 kWp per installatie). Groeicijfers van ruim

51% (aantallen), resp. 49% (vermogen). Ook al weten we al lang dat

PIR nooit het totale vermogen kan zijn (curve ligt véél

lager dan CBS data, zie grafiek in mijn recente

analyse n.a.v. verschijnen Solar Trendrapport 2015), dat ligt

in lijn met het groeicijfer wat uit mijn relatief conservatieve prognose

voor 2014 volgt. Ik stelde in mijn artikel in het Solar Trendrapport

dat eind 2014 zeker 1,1 GWp PV-vermogen moet kunnen zijn geaccumuleerd

in Nederland (met beslist ook "ruimte naar boven"). Met

het door CBS als "definitief" voor eind 2013 geopperde volume

van 739

MWp, kom je dan op een jaargroei van ruim 360 MWp uit, grofweg

49% extra bovenop genoemde 739 MWp. Als we er vanuit gaan dat in ieder

geval het PIR "de markt trend" volgt, en niet steeds meer

terrein verliest op de totale nieuwbouw cq. accumulatie (lees: afvallig

aantal nieuwe melders), kloppen die procentuele groeicijfers dus wel.

Maar in absolute zin is het natuurlijk beslist niet zo dat PIR volledig is. Er zijn aanwijzingen dat er, in sommige gedocumenteerde gevallen, minimaal 10, en mogelijk zelfs 20% van het totale marktvolume in bepaalde "goed tellende" gemeentes niet in PIR aanwezig is. Veel particulieren hebben zich nooit aangemeld bij energieleveren.nl, of, indien het een nieuwe PV eigenaar betreft, doen het nog steeds niet. En aan de "bovenkant" van de markt ontbreken mogelijk behoorlijk grote volumes (niet zozeer "aantallen", maar wel degelijk "forse vermogens") omdat ze niet zijn terug te vinden in het KM-PIR register (analyse).

En ondanks de huidige, voorlopige PIR update (nog steeds niets over gecommuniceerd door Netbeheer Nederland zelf), blijven de problemen bestaan. Dat komt terug in de grafieken die ik heb ververst (eerst gepubliceerd 17 oktober 2014). Ik zet de nieuwe grafieken hier voor u op een rij.

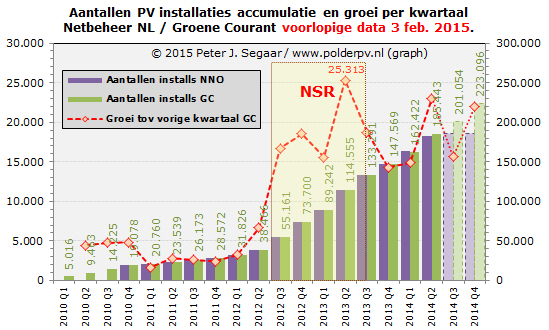

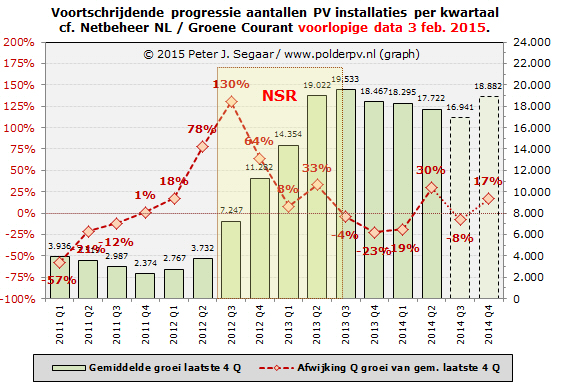

Oudere resp. nieuwste cijfers voor "PIR" register PV installaties, aantallen per kwartaal. Tot en met de eerste jaarhelft van 2014 direct afkomstig van Netbeheer Nederland (juli 2014 rapportage), erna via Groene Courant (licht weergegeven kolommen achteraan). Accumulaties: cijfers rechter Y-as. De oranje stippellijn geeft de uit deze cijfers resulterende groei van de aantallen in PIR geregistreerde installaties per kwartaal weer (cijfers linker Y-as). Of de forse "dip" in het derde kwartaal reëel is, moet nog blijken (het was beslist een zwak seizoen, maar of het echt zo slecht was?). NSR is de periode dat de nationale subsidieregeling voor particulieren liep (geel vlak, begin juli 2012 tm. begin augustus 2013). Volgens de PIR data zou het laatste kwartaal een schwung omhoog hebben laten zien, maar zou de groei nog onder dat van het tweede kwartaal hebben gelegen.

Volgens deze cijfers zouden er eind 2014 223.096 installaties "bekend" zijn in het PIR register. Ondanks de hier besproken "PIR update" is dat nog steeds 3,7% minder dan de 231.719 "adressen met zonnepanelen" die het verzameldossier KMt momenteel telt (9 deeldossiers incl. - oudere cijfers van - PIR). Met, s.v.p., extra aandacht daarvoor, de notitie dat de laatste wijziging voor KMt alweer van 3 augustus 2014 is. Ergo: daar gaan nog heel veel extra "oude", reeds lang van zonnepanelen voorziene adressen bijkomen bij een volgende update. "PIR" ligt alleen daarop al fors achter (en KMt ligt weer een stuk achter op de CBS cijfers).

Uit de vorige grafiek volgende nieuwe aantallen installaties per kwartaal (groene kolommen, rechter Y-as). Data vanaf derde kwartaal van 2014 (nog) niet direct door Netbeheer Nederland zelf gepubliceerd, maar opgevraagd door Groene Courant (lichtere kleur kolommen). Er lijkt een duidelijke "dip" in het derde kwartaal van 2014 te zijn geweest. De bruine gestreepte curve geeft het percentage weer van het aantal nieuw geregistreerde installaties in een bepaald kwartaal t.o.v. het voortschrijdend gemiddelde van de laatste 4 kwartalen. Dit zou een "mogelijke trend" in de markt kunnen weergeven. Als er continu groei zou zijn, moeten de percentages elk volgende kwartaal weer (fors) boven de 0% komen.

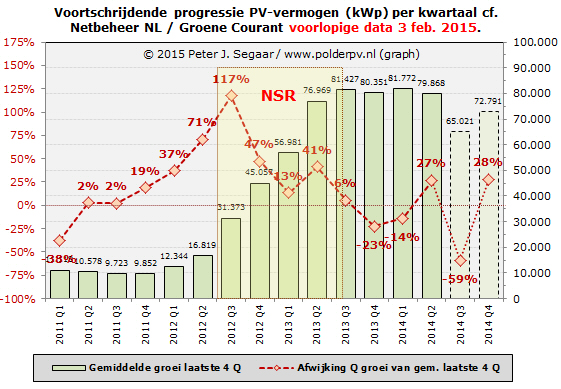

Dezelfde twee grafieken, maar ditmaal voor het met de aantallen PV installaties gepaard gaande, geïnstalleerde (STC) vermogen. Eerst de progressie van het geaccumuleerde vermogen per (einde) kwartaal (rechter Y-as). En de groei per kwartaal in de oranje gestreepte curve (linker Y-as). Hier een nogal zorgwekkende, fragenswürdige, extreme terugval in het derde kwartaal van 2014, waarna opeens de vermogens bijbouw weer enorm snel is toegenomen in het laatste kwartaal. Wat mij betreft: een onwaarschijnlijk scenario, waar ik geen "noodsignalen uit de markt" over heb opgepikt in de herfst van 2014.

De accumulatie, eind 2014, zou 882 MWp hebben bedragen (helaas afgerond getal, oudere data zijn tot op kWp nauwkeurig). Ook dat is lager dan in het huidige KMt dossier (incl. oudere PIR cijfers), en wel, momenteel, 2,1% lager dan de 901 MWp die er nu in KMt staan. Met wederom, een laatste update datum anno 3 augustus 2014, waar dus nog heel veel volume bij zal gaan komen met een volgende opwaardering met nieuwere cijfers. KM loopt altijd achter, omdat ze afhankelijk zijn voor hun syntheses van de input van derde partijen. Daar zit dus een forse tijdsvertraging in, die maanden, tot zelfs jaren kan oplopen (SDE registratie is daar een drama, moet van RVO.nl komen).

Zelfde (tweede) grafiek, als bij aantallen, nu voor de nieuw ingeschreven hoeveelheid vermogen per kwartaal (rechter Y-as, in kWp). Hier een onrustbarende trend, als die de werkelijkheid weer zou geven: Naast de - wat mij betreft onwaarschijnlijk lage groei in het derde kwartaal van 2014, herstelt de nieuwbouw in de laatste 3 maanden weer net zo hard als die in het voorgaande kwartaal omlaag "gevallen" zou zijn. Hoogst bizar, als dat inderdaad zo zou zijn geschied. Bovendien: de groei in dat laatste kwartaal komt niet eens meer in de buurt van die in de eerste twee kwartalen in dat jaar! Ook dat lijkt me hoogst onwaarschijnlijk, omdat ik daar geen enkele aanwijzing van heb ontvangen van marktpartijen. Die hadden het zelfs over een "zeer goed laatste kwartaal". Er mogen beslist blijvende vraagtekens gezet worden bij de eerste data voor die laatste twee kwartalen van vorig jaar.