zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

139

138

137 136

135 134

133 132 131

130-121

120-111 110-101

|

^ TOP |

4 november 2016: Blijvend hoge groei gecertificeerd PV vermogen CertiQ oktober rapport - bij netto minder installaties. De nieuwste cijfers van TenneT dochter CertiQ blijven regelmatig verrassen. Dacht ik de afgelopen maanden dat er zowel op het vlak van capaciteits-bijbouw in het register, als met de aantallen nieuwe PV installaties er nu een continu opgaande lijn was ingezet, blijkt dit wat de tweede variabele betreft weer even tegengevallen. Er stonden namelijk netto weer 11 PV projecten minder geregistreerd dan eind september. Maar, en dat blijft het goede nieuws, er kon (netto) weer een record volume van 21,1 MWp aan nieuwe capaciteit worden vastgesteld.

In onderstaande grafiek de progressie van de netto nieuwbouw van het aantal bij CertiQ geregistreerde gecertificeerde PV projecten, zoals weergegeven in de maand rapportages.

Het plaatje geeft de netto groei (of: afname) van het eind van de maand bij CertiQ "netto" geregistreerde aantal gecertificeerde PV projecten weer. Deze vertoonde - soms zeer forse (-449 in jan. 2014) - negatieve groeicijfers, in de periode dat de vaak al vele jaren bestaande projecten in 2013-2014 moesten "her-registreren" (vanwege wettelijke voorschriften). Dit is weergegeven in blauwe cijfers onder de X-as. Maar ook lange tijd daarna, tot ver in 2015, bleef het "onrustig" bij de netto balans aan het eind van de maand. Netto toenames bij de aantallen wisselden af met netto afnames. Vanaf mei 2016 leek eindelijk de rust weergekeerd, en hadden we weer 5 maanden achter elkaar continu positieve netto bijbouw wat aantallen installaties betreft. Wat altijd het verschil is tussen het volume aan in die periode bij CertiQ geregistreerde nieuwe projecten minus de daar (om wat voor reden dan ook) weer uitgeschreven (meestal oude?) PV installaties. In het oktober 2016 rapport voor het eerst in langere tijd dus weer een - bescheiden - netto "verlies" van 11 PV projecten. Wel direct volgend op september, toen er een "respectabel" aantal van netto 289 nieuwe installaties werden toegevoegd. Maar de trend bij de vermogens-toename laat een compleet ander beeld zien, zie verderop.

In deze grafiek in rood de complete reeks vanaf 2003, met forse schommelingen in de netto toegevoegde aantallen gecertificeerde PV projecten per maand. De eerste SDE regelingen (start SDE 2008 bij vertikale zwarte streepjeslijn) hadden pas laat effect. Pas in 2009 begonnen, na een zeer lange periode van "standstill" in de Nederlandse markt, meestal kleine residentiële, onder SDE 2008 en SDE 2009 gesubsidieerde projecten bij CertiQ "binnen te komen", en die groei ging nog door tot ver in 2011. Met een "historisch piekje" in mei 2011, toen er netto 412 PV projecten in een maand bij kwamen (apart gemarkeerd label). Maar sinds residentiële projecten binnen de "nieuwe structuur onder SDE+" de facto (bijna) onmogelijk zijn geworden met de nieuwe ondergrens van 15 kWp per installatie, is er wat de nieuwe aantallen betreft fors de klad in gekomen. Sedert 2012 stromen er vooral slechts relatief weinig "grote" projecten onder de SDE "+" regimes in, bij CertiQ. En de her-inschrijvings-operatie van de bestaande projecten in 2013-2014 heeft ook zijn "sporen" nagelaten in deze statistiek. Heftige schommelingen tussen positieve en negatieve netto groei per maand waren het gevolg, en ook al lijkt de trend de laatste tijd gemiddeld genomen weer positief, negatieve uitschieters blijven voorkomen. Zoals het oktober rapport weer laat zien.

De gele curve laat de door CertiQ gepubliceerde eindstand van het totaal aantal geregistreerde PV projecten per maand zien. Na een tijd van "stand-still" en zelfs licht "negatieve groei" (artificieel vanwege her-registratie) in 2014, is de draad weer opgepakt, en is er gemiddeld genomen weer positieve groei bij de (geaccumuleerde) aantallen. Het hoogste eindcijfer tot nog toe gerapporteerd kwam uit het september 2016 rapport (apart gemarkeerd in de grafiek): 12.241 PV projecten. Bezien moet worden of het netto verlies van 11 projecten in oktober een "incident" is, of dat het weer vaker gaat voorkomen.

Verheugend nieuws wederom bij de (netto) nieuw toegevoegde capaciteit in het oktober rapport. Dat bereikt, ook al is het met de hakken over de sloot, achter de komma, een nieuw - historisch - record van 21,1 MWp t.o.v. de eindstand in het september rapport in 2016. Ik heb al vaker uitgelegd, dat "negatieve groei bij de aantallen en tegelijkertijd - soms spectaculaire - groei bij het vermogen in een maand tijd mogelijk is. En dat het een goede verklaring heeft: Kennelijk zijn er netto meer (oude?) "kleine" PV projecten uitgeschreven in oktober, dan er grote nieuwe projecten zijn toegevoegd. De "oude" PV projecten die bij CertiQ jarenlang stonden ingeschreven, worden stapsgewijs uitgeschreven, en omdat ze destijds onder de MEP regeling in een korte tijdspanne zijn aangemeld (vanaf 2003), en hun beschikking al lang is verlopen, is het kennelijk niet meer "interessant" om bij CertiQ ingeschreven te blijven, omdat er geen exploitatie subsidies meer vallen te "halen". De "oude garde" verlaat dus de CertiQ cijfers. Daar tegenover staat, dat de "nieuwe garde", meestal zeer grote onder SDE 2014 gesubsidieerde projecten van soms honderden kWp per stuk, de afgelopen jaren zijn entree doet. Dit geschied al langere tijd, en soms is de "netto groei" bij de aantallen even negatief. Maar de netto toename van de capaciteit wordt blijvend zwaar gepusht door de grote nieuwkomers.

Deze ontwikkeling resulteert wat de accumulatie van de gecertificeerde PV capaciteit betreft, in het volgende plaatje:

De stijgende lijn die nu al sedert juni 2015 versneld is ingezet, blijft met de record toevoeging in oktober doorzetten. In de CertiQ database staat nu een accumulatie van 364,3 MWp gecertificeerd PV vermogen, een factor 2,8 maal de accumulatie eind juni 2015. De blauwe stippellijnen geven de "100 MWp cohorten" aan, die in steeds kortere tijd worden bereikt (afstand horizontale as tussen de vertikale lijnen). Als we de gemiddelde maandelijkse groei in de gepubliceerde maandrapportages van CertiQ voor (jan. - okt.) 2016 nemen komen we op 15,7 MWp/maand uit. Tellen we november en december met die gemiddeldes bovenop het huidige cijfer, zouden we in theorie eind 2016 op ruim 396 MWp accumulatie kunnen komen. Dus ongeveer 400 MWp bij CertiQ, eind 2016, is beslist geen vreemde gedachte. Dat, gecombineerd met de nog zeer grove afschatting van potentieel (bijna) 2 GWp opgesteld vermogen eind dit jaar, zou betekenen dat dan grofweg een vijfde deel van de totale zonnestroom capaciteit in Nederland (ook) in het CertiQ register zou staan. Uiteraard moeten we voor scherpere conclusies eerst betere, betrouwbare, en "zekere" cijfers afwachten. Duidelijk is in ieder geval, dat de snel groeiende "SDE populatie" aan grote projecten, een steeds grotere impact op de totale accumulatie cijfers in dat dossier heeft.

In onderstaande grafiek bekijken we het "gevolg" van bovenstaande twee trends voor het systeemgemiddelde van de geaccumuleerde volumes PV capaciteit bij CertiQ.

Onherroepelijk gevolg van de twee geschetste trends (accumulatie aantal resp. capaciteit van gecertificeerde PV projecten) blijft een flinke verder toename van de systeemgemiddelde capaciteit. In de grafiek weergegeven in kWp opgesteld vermogen per installatie. Dit heeft uiteraard weer een nieuwe record waarde bereikt, en wel bijna 30 kWp. De verwachting is, dat deze trend verder zal doorzetten, als met name de talloze grote gerealiseerde PV projecten met een SDE 2014 beschikking, blijven instromen in de CertiQ database. Het systeemgemiddelde is sedert begin 2010 met een factor 5,1 toegenomen.

Bij de garanties van oorsprong is voor de tweede achtereenvolgende maand (tot nog toe) minder productie van de geregistreerde PV capaciteit vastgelegd (blauwe curve). Na het record van juli 2016 (32,9 GWh), is het niveau in het oktober rapport terug gezakt naar 29,1 GWh in de maand september. Deze data zullen later nog worden bijgesteld, omdat nog lang niet alle data binnen zullen zijn bij CertiQ. Bovendien lopen ze een maand achter op de cijfers voor de accumulatie van de capaciteit (magenta curve). Maar dat ze veel hoger liggen dan een jaar geleden, is kristalhelder. De "certificaten productie machine" is, door de snel toegenomen, zwaar door SDE subsidies gedreven gecertificeerde PV capaciteit, op volle toeren gegaan. Alleen zakt deze uiteraard nu tijdelijk weer in, omdat er in de winter nu eenmaal fors minder stroom wordt geproduceerd dan in de zomer. Een "natuurlijk" fenomeen van PV, omdat zonnepanelen direct reageren op zonlicht.

Wijzigingen aantallen/vermogen bij CertiQ geregistreerde installaties en productie

Er is in oktober netto bezien een vrij stabiel aantal "duurzame elektriciteit producerende" installaties ingeschreven t.o.v. het september rapport van CertiQ. Naast de al gesignaleerde (netto) afname van 11 PV projecten (en tegelijkertijd 21,1 MWp nieuwe netto PV capaciteit, groei 6,1%) kwamen er ook netto weer 4 bio-vergisters (+ 2,9 MW), en een AVI (afvalverbrander, toevoeging netto 24,5 MW capaciteit, +3,5%) bij. Ook werden netto wederom 5 windturbine projecten toegevoegd, bij een gelijktijdige netto capaciteits-toename van 29 MW bij diezelfde optie (groei 0,7%).

De netto balans bij de vermogens (alle plussen en minnen optellend) resulteerde in een netto afname van slechts 1 installatie "duurzame" capaciteit. Terwijl de geaccumuleerde productie capaciteit tegelijkertijd met maar liefst 77,5 MW toenam (+0,9%). Bekijken we de wat langere termijn: er is van de op 1 december 2013 nog bij CertiQ geregistreerde 9,0 GW "duurzaam productie vermogen" begin november 2016 nu ruim 8,7 GW over. Deels met nieuwe installaties, en een deel van de oude capaciteit verdwenen cq. uitgeschreven bij CertiQ.

In de oktober rapportage bestaat, ondanks de blijvend forse groei bij gecertificeerde zonnestroom capaciteit, nog steeds 41,2% van het geaccumuleerde vermogen uit "dubieuze" opties biomassa bijstook in fossiele steenkolencentrales (5), en AVI's ("grondstoffencrematoria", 15), 48,2% is windturbine capaciteit, inmiddels 4,2% PV vermogen (stapje voor stapje verder groeiend), en 0,4% hydropower. 6,0% restpost valt toe aan "andere" biomassa modaliteiten ("overig", vergisting, en een klein beetje stortgas). Daarbij moet ook een relativering: opgestelde capaciteit is iets heel anders dan daadwerkelijk geproduceerde energie, en wat daarvan uiteindelijk als "duurzaam" toegewezen zal worden (of er nu discussie over is of niet).

NB: "netto" toename of afname is altijd een combinatie van het verschil tussen (nieuwe) inschrijvingen en uitschrijvingen in dezelfde maandrapportage bij CertiQ. Er kan dus "negatieve" groei optreden tussen twee maandrapportages in, ook per categorie.

Totale - gecertificeerde - productie van stroom uit duurzaam veronderstelde bronnen

CertiQ geeft op dat er, tot nog toe geregistreerd, 13.949 GWh stroom uit (verondersteld) duurzame bronnen is geproduceerd in de laatste 12 maanden tot en met oktober 2016 (laatst beschikbare actuele cijfer). Dat is iets meer dan in het september rapport werd gepubliceerd. Er kan echter nog een hoop volume bij komen, omdat de administratieve procedures voor het verwerken van alle data lang zijn. De meeste van de duizenden particuliere PV installaties met SDE 2008 tm. SDE 2010 beschikking worden bijvoorbeeld maar een keer per jaar door de netbeheerders "bemonsterd" (gemeten), en het kan lang duren voordat die gegevens zijn verwerkt. Tot nog toe is er voor de laatste 12 maanden tot en met oktober 2016 269,8 GWh zonnestroom genoteerd. Dat is ruim 1,9% van het totaal (veronderstelde "duurzame" productie), weer een tiende procent hoger dan in het vorige maandrapport. Enkele maanden geleden was dat nog 1,5%, maar het percentage zal waarschijnlijk nog gaan wijzigen bij toevoeging van nieuwe data voor alle bronnen.

Tot nog toe is er voor alleen de (laatst bekende) maand september 2016 een volume van 873,3 GWh (gecertificeerde) "duurzame" productie genoteerd, waarvan 29,1 GWh zonnestroom (aandeel 3,3%, dat was in vorige maand rapportages nog 2,3 tot 4,1%). Die hoeveelheid zonnestroom komt, bij een gemiddeld verondersteld netto verbruik van 3.050 kWh/HH.jr (CBS Statline 2014, excl. eigenverbruik zelf opgewekte zonnestroom), neer op een equivalent van het elektra verbruik van plm. 114.500 huishoudens in die maand. Belangrijk om te blijven benadrukken, dat dit uitsluitend bij CertiQ bekende gecertificeerde opwek betreft. Het is slechts een klein gedeelte van de totale, niet bij CertiQ bekende zonnestroom productie in ons land.

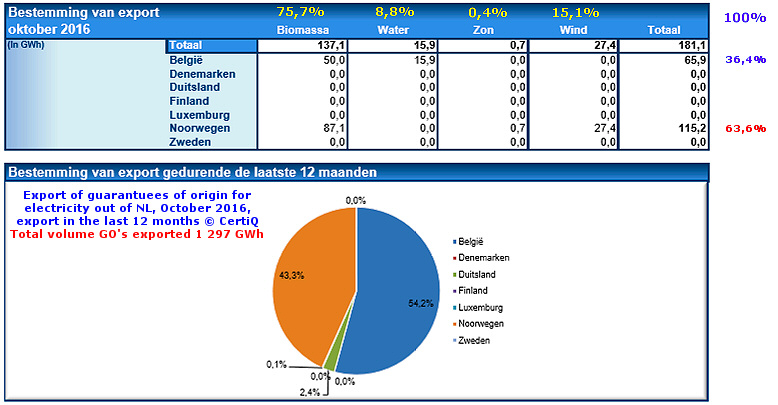

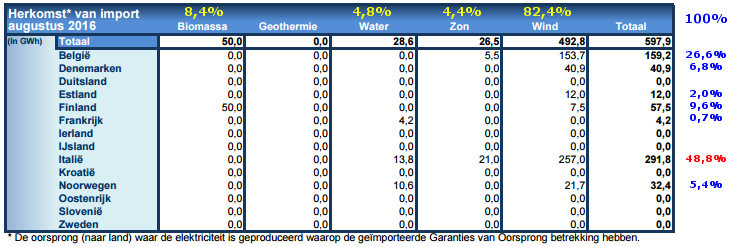

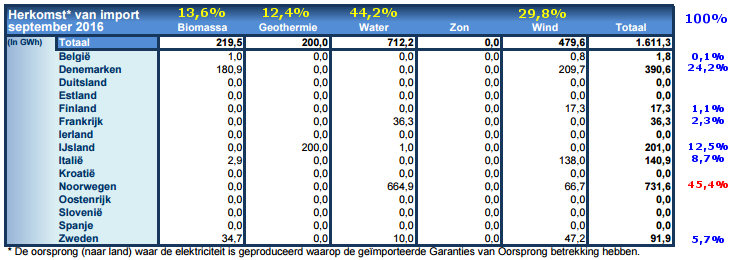

Import / export GvO's

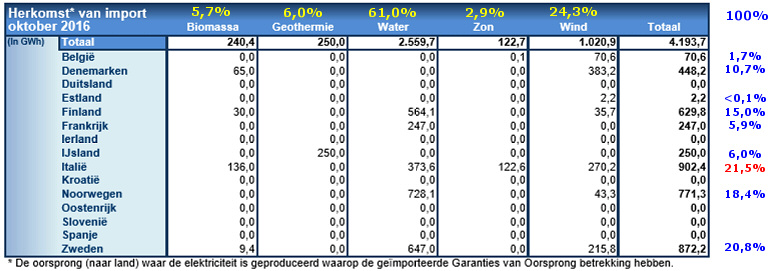

Ik laat u hier onder weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ zien, met de door mij berekende aandelen per optie (percentages in geel), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.

In oktober waren er min of meer drie "kampioenen" die GvO's aan Nederland leverden op grote schaal. Ongeveer gelijk op gaand, met hoeveelheden tussen de 18,4 en 21,5% van het totaal. Met Italië ditmaal voorop ten opzichte van de twee andere "usual suspects", Zweden, en Noorwegen. Een andere "bekende", Finland, zat op een iets grotere afstand met 15%. Denemarken deed met 10,7% nog een extra Scandinavische duit in het zakje. IJsland (!) en Frankrijk gooiden er ook nog zo'n 6% tegenaan, en dan bleef er nog wat grut over. In totaal 9 landen droegen aan de vergroening van de gas/kolenstroom in Nederland bij. Wat wederom werd gedomineerd door waterkracht certificaten (61%, grootste deel uit Noorwegen, Finland, en Italië). Wind deed ongeveer een kwart (Denemarken, Italië, en Zweden). IJsland droeg iets aan de vrolijke geïmporteerde groenheid bij uit haar geothermische reserves (6%), biomassa groenheid kwam ditmaal vooral uit - wederom - Italië (totaal aandeel biomassa 5,7%). En, zowaar, er werd zelfs ook nog gele zonnestroom verf als "groene GvO's" uit datzelfde land onze kant op gehaald (met een splintertje Belgische zonnestroom geelheid).

Het totale volume aan import is weer heftig gestegen t.o.v. de voorgaande maanden: in oktober werd voor 4,2 TWh aan GvO's geïmporteerd. Een factor 2,6 maal zoveel dan het import volume in september (1,6 TWh). Maar zo'n 14% minder dan de 4,9 TWh in oktober 2015.

Over de laatste 12 maanden bezien blijft nog steeds Noorwegen ver aan kop bij de export van GvO's naar Nederland, met 25,9% van het totale volume wat ons land in die periode ontving. Italië begint uit te lopen op de sub-top, nu al met 19,6% (vorige maand nog 18,0%). De derde plaats wordt nu bijna ex aequo verdeeld tussen Frankrijk (gedaald van 14,7 naar 13,4%) resp. Denemarken (van 12,4 naar 13,2% gestegen). Zweden is dan nog de enige andere "betekenisvolle" langdurige leverancier van GvO's, met 11,5%, de rest zit nog net boven (5,4% Finland) tot ver onder de 5%.

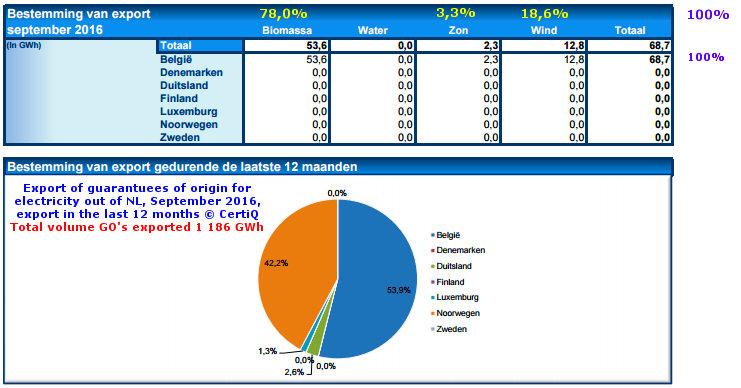

Export

Het "simpeler" verhaal bij de export van GvO's. Wederom kreeg onze gemiddeld genomen nog steeds grootste "leverancier van GvO's aan Nederland", Noorwegen, door koopmansgeesten in oktober de meeste export exemplaren in dezelfde maand weer retour gestuurd, bijna 64%. De rest ging als gebruikelijk naar de zuiderburen. Biomassa GvO's waren dominant: 76% van het totale volume, van 181,1 GWh equivalenten. Er verdween zelfs voor 700 MWh aan zonnestroom GvO's richting het koude, sombere Noorwegen. Het totale export volume is slechts 4,3% van het gelijktijdig Nederland in gebrachte import volume in oktober (eerste tabel hier boven).

Onderaan het beeld over de laatste 12 maanden, waarbij België t.o.v. de september rapportage haar aandeel in het totaal wederom heeft vergroot ten koste van Noorwegen, van 53,9% (september) naar 54,2%. Zelfs Groene Stroom Productie Kampioen Duitsland ontvangt nog steeds wat export certificaatjes van ons land (2,4%). Wat ze er mee doen is onduidelijk (wat stroom vergroenen van de door Nederland via de Rijn hun kant op geëxporteerde steenkolen?). Ook bij dit 12 maandelijkse plaatje is het export volume, bijna 1,3 TWh, een schim van de totale import van GvO's in dezelfde periode (39.188 GWh, voorgaande taartdiagram): 3,3%. Ergo, Nederland blijft massaal netto importeur van "papieren groenheid". Een unieke situatie in Europa.

Fysieke elektriciteit stromen tussen Nederland en 4 landen Europa in 2015

Al een paar keer eerder getoond op Polder PV de prachtige plaatjes van de fysieke elektriciteit stromen tusen Nederland en buurlanden België en Duitsland, maar ditmaal een met een extensie. Op de geweldig informatieve Energy-charts website van Fraunhofer ISE staat namelijk ook op het "exchange" tabblad een optie "EU". En daarin is een prachtig interactief plaatje te zien met alle relevante landen op de stroommarkt binnen Europa. Ook de zeekabel uitwisselingen met Noorwegen (NorNed) en Groot Brittannië (BritNed) staan er op. Voor 2015 ziet dat plaatje er alléén voor de fysieke stroom "buren" van Nederland als volgt uit:

Linksonder Nederland. Met achtereenvolgens de stroom uitwisseling met België in 2015 (boven rechts, plm. "op 1 uur": 13,4 TWh export, 1 TWh import), Duitsland (rechts: 0,338 TWh export, 24 TWh import), Groot Brittannië (onder, via BritNed onderzeese kabel: export 8 TWh, import 0,008 TWh = 8 GWh, dus factor 1.000 maal zo klein), en tot slot, links, uitwisseling met Noorwegen over onderzeese NorNed kabel (0,011 TWh = 11 GWh export, en het veelvoudige daarvan, 5,9 TWh import).

U kunt zelf in de interactieve pagina "Export" landen selecteren en data laten zien hoe het met andere landen zit met de fysieke elektriciteit uitwisselingen over het jaar 2015, of in de vier jaren ervoor. Een ronduit fascinerende "tool" om te bestuderen!

Warmte incl. thermische zonne-energie

In de separaat verschenen "warmte equivalent" maandrapporten blijkt er weer (netto) een biomassa project te zijn bijgekomen, waarmee het aantal installaties op 224 kwam. Waarvan, al een tijd lang ongewijzigd, slechts 12 geothermie projecten betreft. De totale productie-capaciteit voor de gecertificeerde duurzame energie "drager" warmte kwam op bijna 1.518 MWth, gedomineerd door biomassa installaties. Dit is echter 2,7 MWth minder dan het volume in de september rapportage. Kennelijk kan het dus ook hier voorkomen dat er netto bezien tegengestelde effecten optreden bij de aantallen resp. de capaciteiten. Geothermie claimt met een bescheiden aantal gecertificeerde installaties ruim 176 MWth, bijna 12% van het totaal voor warmte.

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden op een equivalent van 2.386 GWh (thermisch), een afname van 11% t.o.v. het volume in het september rapport (ruim 2.669 GWh). Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. De hoeveelheden nemen gemiddeld genomen wel toe, er wordt op diverse fronten in duurzame warmte geïnvesteerd, en feitelijk geproduceerd. Genoemde hoeveelheid duurzaam geproduceerde warmte is energetisch bezien inmiddels al 17% van de ruim 13,9 TWh die in de laatste 12 maanden tot en met oktober 2016 uit elektriciteit "duurzaam" werd geregistreerd volgens het al jaren lang lopende equivalente dossier bij CertiQ. Het is wel een kleine daling t.o.v. de 19% in de voorgaande maandrapportage.

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2016:

Oktober (dit artikel)

Augustus-September

Juli

Juni

Mei

April

Maart

Februari

Januari

2015:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Statistische overzichten CertiQ (extern)

^ TOP |

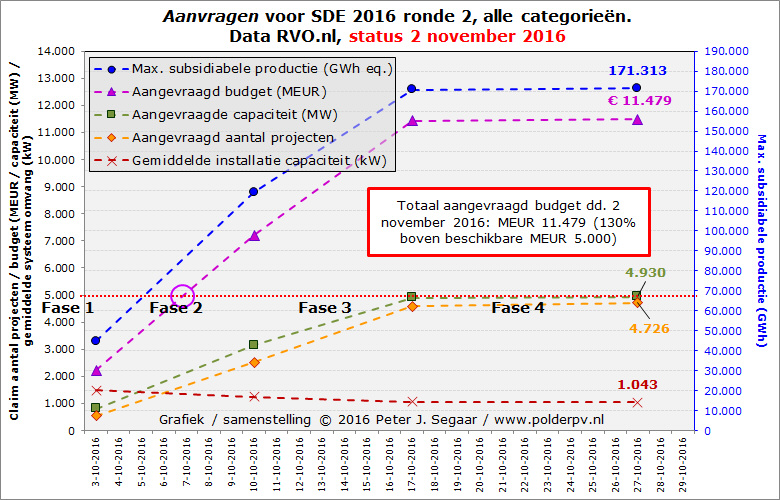

2 november 2016: SDE 2016 ronde 2, deel 3 - eerste detail cijfers fases. Nadat minstens een dag lang de "stand van zaken" sectie voor de SDE regelingen op de website van RVO volledig onzichtbaar was geworden, werd deze rond het middaguur op 2 november weer ge-herpubliceerd. Met daarin de stand van zaken voor de cijfers in de vier fases voor die tweede regeling van dit jaar. Polder PV zette deze cijfers net als voor de eerste ronde voor u op een rij. En vergeleek enkele trends met de evolutie patronen van alle eerdere SDE "+" regelingen. Zie voor eerdere berichtgeving over de tweede SDE 2016 ronde, ook dit artikel, en het direct opvolgende stuk over de bijstellingen in de Kamerbrief.

Ten eerste een grafiek met de belangrijkste parameters rond de "voortgang", zo u wilt, evolutie van de vier fases van SDE 2016 ronde 2. Het gaat om cumulaties, dus een optelling van de projecten per fase in de loop van de tijd. Ik heb ook een nieuw element toegevoegd, de gemiddelde systeemgrootte zoals volgt uit de cumulatie van het totaal aantal project aanvragen per fase, en de geaccumuleerde, aangevraagde (maximaal te subsidiëren) capaciteit. Helaas zijn deze cijfers alleen voor het totaal aantal projecten bij elkaar te maken, voor de deelopties is tot nog toe uitsluitend het aantal aanvragen bekend gemaakt, en niet de bijbehorende (deel-)capaciteiten. Vergelijk deze grafiek trouwens ook met het gelijksoortige exemplaar gemaakt voor de eerste SDE 2016 ronde (artikel 12 mei 2016).

In deze grafiek 5 parameters met het verloop tijdens de vier fases van SDE 2016 ronde 2. De markeringen zijn de door RVO gepubliceerde "piketpaaltjes" aan het eind van elke fase. Fase 1 startte officieel op 27 september jl. Alleen de aangevraagde (gemaximeerde) energie productie heeft als referentie de rechter Y-as. Voor de vier andere parameters gelieve de linker Y-as te raadplegen. Uitsluitend voor de finale fase (4) zijn de resulterende eind cijfers in de grafiek er bij gezet om de boel niet te onoverzichtelijk te maken. Tevens zijn de vier fase perioden aangegeven in zwarte letters (onder de rode stippellijn). Genoemde rode stippellijn geeft het budget maximum voor deze regeling weer, 5 miljard Euro (referentie: linker Y-as). Zoals u ziet moet deze "horde" al midden in de tweede fase genomen zijn (magenta stippellijn). Alle na die datum aangevraagde projecten hebben weinig kans meer op een beschikking, tenzij er veel volume uit het begin (fase 1, eerste helft fase 2) gaat uitvallen vanwege niet correcte aanvragen, of projecten die om andere redenen niet aan gestelde voorwaarden blijken te voldoen. De ambtenaren van Rijksdienst voor Ondernemend Nederland, RVO, vlooien alles na, dat duurt naar voorzien nog tot ongeveer eind van dit jaar.

Van onder naar boven achtereenvolgens systeemgemiddelde capaciteit van aangevraagde projecten aan eind van elke fase, afnemend in de loop van de tijd naar 1.043 kW per project, omdat in fases 2 en 3 nog heel veel PV projecten werden aangevraagd (zie ook later), die het over-all systeemgemiddelde voor de accumulatie aan projecten steeds meer onder druk gingen zetten (overige projecten hebben door de bank genomen veel hogere capaciteiten). Vervolgens het aangevraagde aantal projecten, rap stijgend tot en met einde fase 3 (wederom: dominante speler zonnestroom project aanvragen). En daarna vrijwel ongewijzigd blijvend. In fase 4 werden maar 146 nieuwe projecten aangevraagd, een schijntje vergeleken met de eerste drie fases. Het totaal, eind fase 4, kwam op 4.726 stuks. Dat zijn er 1.372 meer dan in de eerste ronde, 41% meer.

Daar iets boven ziet u de curve voor de totaal aangevraagde (voor de subsidie gemaximeerde) systeem capaciteit, in MW. Die volgt "grofweg" het verloop van de curve voor de aantallen projecten, en eindigt op een volume van 4.930 MW. De volgende curve is die voor het cumulatief aangevraagde - gemaximeerde - budget, in miljoenen Euro's. Al (zwaar) overtekend in fase 2 (cirkel snijdt de 5 miljard Euro grens, rode stippellijn). En desondanks nog enorm verder stijgend, om uiteindelijk een verpletterend, nieuw record te bereiken van maar liefst 11.479 miljoen Euro. Dat is een overtekening van maar liefst 130%. Bij mijn weten is er nooit eerder binnen 1 "ronde" van een subsidie regeling voor zoveel geld capaciteit aangevraagd voor productie van duurzame energie in ons land. In de vorige ronde was het "slechts" 8,2 miljard Euro, binnen SDE 2015 ("1 jaarronde") lag het rond de 7,7 miljard Euro, SDE 2014 (ditto) kwam na een extreem lange uitloop niet boven de 5,7 miljard Euro uit bij de aanvragen.

De bovenste, blauwe curve geeft de totaal aangevraagde (gemaximeerde) hoeveelheid te subsidiëren energie equivalenten weer (voor alle opties naar GWh equivalenten omgerekend, rechter Y-as voor referentie schaal). Die eindigt in een "vergelijkbaar evolutiepatroon door het fase verloop heen" op een verpletterend volume van max. 171 TWh equivalenten (NB: over max. 15 jaar, diverse opties worden korter gesubsidieerd). Om u een referentie kader aan te bieden, over hoeveel "energie" dat dan wel gaat. Omgerekend komt die hoeveelheid "aangevraagd" (verdeeld over elektra, warmte, en "groen gas" modaliteiten van divers pluimage) neer op een equivalent van een factor 1,4 maal het totale jaarlijkse stroomverbruik in heel Nederland (118,4 TWh in 2015 volgens Statline update). Helaas pindakaas: dat is aangevraagd volume. Er gaat gigantisch veel van wegvallen. Ten eerste bij de werkelijke hoeveelheid te beschikken volumes. En vervolgens zal er ook veel van de (maximaal) beschikte hoeveelheden niet gerealiseerd gaan worden. Door onverhoopte (doch gegarandeerd optredende) uitval van projecten, kleiner dan beschikt te bouwen projecten (endemisch bij zonnestroom, waar talloze installaties een gerealiseerd vermogen hebben met enkele tientallen procenten minder dan de beschikte capaciteit), en andere oorzaken.

Details evolutie verloop alle HE opties t.o.v. voorgaande SDE "+" regelingen

Ik heb ook een paar grafieken voor u gemaakt met daarin het verloop van de aanvragen in de loop van de tijd, vergeleken met de evolutie in voorgaande regelingen vallende onder het "SDE +" regime (sedert SDE 2011). Ten eerste het exemplaar met het verloop bij de aantallen aanvragen:

In deze grafiek alle SDE "+" regelingen sedert SDE 2011, met het verloop van het aantal aanvragen, in dagen sedert de (officiële) start van de betreffende regeling, per "jaargang". Of, wederom een unicum, betreffende twee regelingen in een jaar tijd (voorjaar resp. najaar ronde onder SDE 2016, separaat weergegeven). In de meeste regelingen werd al extreem vroeg het budget overtekend. Wat hier is aangegeven met rode cirkeltjes wanneer een rapportage werd geopenbaard met een geclaimd bedrag boven de subsidie limiet. Dit zijn hier SDE 2011, SDE 2012, en de twee rondes onder de SDE 2016 voorwaarden, voorjaars- resp. najaars-ronde. Beiden binnen ongeveer een halve maand, wat ook te maken heeft met de zeer korte aanvraag duur die door MinEZ voor deze regelingen geforceerd werd opgelegd. Iets langer duurde het bij SDE 2013 en SDE 2015. De echte "outlier" was SDE 2014, waarvoor het maar liefst 217 dagen (!) duurde voordat het budget werd overtekend. Desondanks ging de inschrijving van nieuwe projecten nog behoorlijk lang - op een wat lager pitje sedert de 6e fase voor die regeling in ging - door. Pas na 416 dagen kwam er een eind aan die "unieke" regeling. Binnen deze regeling werd er een historisch volume aan zonnestroom projecten beschikt, waar we nog vrijwel dagelijks de realisaties van zien. Er is immers voor 883 MWp beschikt, heel veel volume zit in de "uitvoerings-pijplijn" (en ook veel volume zal, helaas, gaan afvallen = non-realisatie).

Let op de soms zeer forse evolutie verschillen tussen de regelingen onderling. Maar ook op het grote verschil in "schaal niveau" van de uiteindelijke aanvraag hausse bij de qua opzet zeer vergelijkbare 2 deel regelingen onder de rokken van de laatste SDE, in 2016 (met name bij de latere fases).

In deze tweede grafiek heb ik alleen voor de modaliteit "elektriciteit" dezelfde trends uitgelicht, met daarnaast de bijbehorende evolutie van het aantal aanvragen voor zonnestroom binnen die modaliteit, in dagen sedert de start van de betreffende regeling (weergegeven in kleine horizontale streepjes). U ziet aan de verschillen, dat de modaliteit elektra bij de aantallen aanvragen absoluut wordt gedomineerd door het aandeel PV project aanvragen, die dicht onder de totale curve voor elektra totaal liggen. Dergelijke presentaties waren niet voor andere variabelen zoals vermogen, stroomproductie e.d. mogelijk voor SDE 2016, omdat die deelcijfers bij de aanvragen niet zijn gepubliceerd door RVO. Ik heb ze wel voor de oudere regelingen. En ook voor de twee andere modaliteiten, "warmte / WKK", en "groen gas". Maar het voert hier te ver om die er allemaal weer bij te gaan halen, Polder PV blijft een zonnestroom website.

Wel zijn door RVO per fase binnen de 2 SDE 2016 rondes ook de bijbehorende budget claims gepubliceerd. Door deze van fase tot fase te accumuleren kon daarmee ook een goede evolutie vergelijking met de oudere regelingen worden gemaakt, zoals in bovenstaand exemplaar, voor alle opties (energie modaliteiten). Deze toont wederom aanzienlijke verschillen. Zowel in de "evolutie dynamiek", als in de budget claim cumulaties aan het eind van alle getoonde SDE "+" regelingen. Die verschillen aanzienlijk, wat deels natuurlijk heeft te maken met de voorhanden zijnde budgetten (bijna jaarlijks naar boven geschroefd), en deels door de "maatschappelijke dynamiek", waarbij steeds meer partijen (in binnen- én buitenland!) ontdekken, dat er aardig wat aan subsidies valt te "scoren" onder de SDE regelingen. En dat geeft extra druk omhoog op de aangevraagde hoeveelheden. Bovendien worden de meeste project aanvragen fors groter. De beruchte steenkolencentrales met hun onzalige bijstook van buitenlands hout zijn daar een goed voorbeeld van. Zodra die van de slappelingen in Den Haag "in deze lucratieve, steenkolen centrale lock-in bezorgende regeling mochten", knalden de budget claims met vele honderden miljoenen Euro's tegelijk per aangevraagde "installatie" (Amer, Eemshaven, Amsterdamse en Rotterdamse havens) omhoog. Voorlopig is SDE 2016 ronde 2 bij de aangevraagde budgetten "hors categorie" kampioen: met een uiteindelijke budget vraag van een slordige 11 en een half miljard Euro ... Dat komt neer op ongeveer 680 Euro per inwoner, baby's & bejaarden incluis...

In rode cirkels wederom de rapportage momenten waarin de budget claim per regeling werd overtekend. Met een "rood terug pijltje" een verwijzing naar de subsidie maximering ("plafond") per regeling. Voor SDE 2016 ronde 1 was dat nog 4 miljard Euro, voor ronde 2 alweer € 5.000.000.000,--. Let ook op dat er bij de eerdere regelingen, waarvoor de evolutie bekend was, de aangevraagde budget claims voor alleen zonnestroom (horizontale streepjes), soms vér onder die voor "elektra totaal" liggen. Dat komt omdat de "overige" stroom-genererende opties vaak uit grote installaties bestaan, die veel elektriciteit produceren, en derhalve een zware claim op het deel-budget voor elektra leggen. Voor SDE 2015 - 2016 zijn geen aparte data voor PV gepubliceerd voor de aanvragen (data onbekend). SDE 2015 heeft sowieso byzonder weinig opgeleverd aan beschikkingen (48 stuks van in totaal 777 aanvragen), al zijn er tot recent nog af en toe dergelijke PV installaties met zo'n beschikking gerealiseerd (projecten lijst Polder PV).

Tot slot de grafiek met de evoluties van de (gemaximeerde) hoeveelheden energie die zijn aangevraagd, voor alle opties terug gerekend naar GWh elektra equivalenten. Hier een weer fors ander beeld, wat natuurlijk te maken heeft met de zeer verschillende impact die alle technologie opties hebben op het gebied van energie productie, en in welke "vorm" cq. energie "drager" ze dat dan wel doen: "puur" elektra, warmte, warmtekoppeling, of als "groen gas". Omdat voor sommige technologieën de subsidie condities onder specifieke regelingen optimaal waren, zittern er hier nog eens extra grote verschillen in de totale aangevraagde hoeveelheid energie per jaarronde, zoals de grafiek duidelijk toont. Hier hebben SDE 2012 resp. SDE 2015 een forse impact ("gas" respectievelijk "warmte" projecten dominant). SDE 2014 heeft op elektrisch gebied een "inhaalslag" gemaakt door met name het record aantal PV aanvragen (ditto bij de beschikkingen). Maar met SDE 2016 is weer een "nieuw lied" gezongen: in zeer korte tijd (enkele weken, a.g.v. van een opgelegde beperking door MinEZ) wordt er zéér veel energie productie potentieel aangevraagd. Tot het voorlopige record voor SDE 2016 ronde 2 aan toe, die alle andere SDE "+" regelingen overvleugelt: uiteindelijk voor een volume van 171 TWh equivalenten. Ook in deze grafiek wederom, indien data voorhanden zijn (helaas weer niet voor SDE 2015 - 2016), aangevraagde zonnestroom hoeveelheden in horizontale streepjes, als onderdeel van de bijbehorende hoeveelheid "elektra totaal" binnen dezelfde jaarronde.

Let u alstublieft op bij het aanschouwen van deze grafieken: het betreft louter de hoeveelheid aanvragen, en de daar aan gerelateerde andere variabelen. Er is reeds uitzonderlijk veel van de aangevraagde en zelfs uiteindelijk toegekende volumes afgevallen uit de eerdere SDE regelingen (laatste overzicht zie artikel van 10 augustus jl. onder "Progressie tabellen..."). En dat gaat beslist ook weer in uitzonderlijke mate geschieden voor de extreem zwaar overtekende SDE 2016 najaars-ronde. Maar hoe dat gaat uitpakken in de beschikkingen, met name voor PV binnen deze najaars-ronde, is nu nog even afwachten. Geduld s.v.p.

Steenkolen centrale subsidies (ja, u leest het goed - ook door u betaald!)

Voor deze onzalige fossiele optie werd door de "klassieke" energie molochs subsidie voor "bijstook" (van buitenlandse houtsnippers) in SDE 2016 ronde 2 aangevraagd in fase II (4 centrales), en nog één in fase III, totaal dus 5 (!). Naast de reeds in ronde 1 beschikte 3 exemplaren die maximaal anderhalf miljard Euro claimen (als ze worden uitgevoerd). Ik blijf het een (Inter)National Disgrace van ongekende dimensies vinden, dat dit in "mijn" land mag gebeuren van de politieke kastes. Ik kokhals ervan.

Voor deze "hypermoderne" - maar blijvend fossiele

- joekel van een steenkolencentrale van RWE (eigenaar van het Nederlandse

Essent), in het Eemshaven industriegebied, is ook hoogstwaarschijnlijk

voor honderden miljoenen Euro's subsidie aangevraagd. Het gaat om een

nagelneue, 1.560 MW capaciteit hebbende steenkolen"burner" (site

RWE), waarvoor de aanvoerende schepen langs de rand van het Unesco-status

hebbende Waddengebied moeten varen. Als die subsidie aanvraag wordt toegekend,

en als er daadwerkelijk massaal buitenlandse biomassa in deze centrale

mee"gebrand" gaat worden op die steenkolen uit Verweggistan,

gaat u daar via een heffing (Opslag

Duurzame Energie - "ODE") per kWh verbruik aan meebetalen.

Het is maar dat u het weet... (foto gemaakt tijdens drie-weekse fietstocht

door Nederland in september 2016).

Van mij mogen die waanzinnige beschikkingen (inclusief eventuele nieuwe) worden ingetrokken en het geld aan nuttige, en echt duurzame zaken worden besteed. Zoals voor de uitbouw van zoveel mogelijk decentrale PV projecten, bij voorkeur maximaal in handen van de burgers. Voorlopig is er nog niets tot weinig aan de hand met de distributienetten a.g.v. decentrale invoeding (pagina 6-9 in Netbeheer NL magazine "Net.nl", nr. 17 / najaar 2016). De groei van PV moet doorgaan, de oplossingen voor "eventuele" problemen zullen stapsgewijs worden aangedragen, door een spectrum aan marktpartijen, voor maximale integratie van decentrale opwek in de bestaande infrastructuur. Duitsland toont dat al jaren aan, met inmiddels, eind september 2016, een ge-accumuleerd volume van 40,49 GWp aan alleen al zonnestroom capaciteit - nog even afgezien van windenergie, biomassa, hydropower e.d. (cijfers Bundesnetzagentur, dat zal eind dit jaar voor PV grofweg het twintigvoudige volume van dat in Nederland zijn). Op dat niveau zijn we nog lang niet, zelfs met een factor 5 minder vanwege de verschillen in bevolkings-aantal. We zijn nog maar pas aan een inhaalrace begonnen. En de module prijzen zijn alweer fors aan het dalen, factory-gate. Ergo: Grijpen, die kansen!

Stand van zaken aanvragen (SDE regelingen, terug van - kort - weg geweest, RVO)

^ TOP |

2 november 2016: SDE 2016 ronde 2 - gecorrigeerde Kamerbrief (!). N.a.v. het bericht in Solar Magazine over de nieuwste cijfers vielen mij vreemde discrepanties op tussen hun cijfermateriaal, en wat ik had uitgeprint, en verder uitgewerkt, in de vorm van de op 1 november 2016 gepubliceerde kamerbrief. Via doodlopende links op de website van RVO (stand van zaken sinds gisteren niet meer te bereiken) kwam ik weer op de link naar de kamerbrief van Kamp op de website van MinEZ. En tot mijn stomme verbazing blijkt die brief inmiddels te zijn gewijzigd, zonder verandering van kenmerk, en met nieuwe cijfers. De wijzigingen zijn niet zeer groot, maar ik wil ze hier toch met u delen, om de uitgewerkte cijfers in het vorige artikel (weer een hoop nacht-werk was dat ...) in een zuiverder licht te plaatsen.

Let op dat in de door mij op 1 november 2016 gedownloade (formele) Kamerbrief gesproken wordt over 4.372 PV + 25 thermische zonne-energie projecten, gezamenlijk 4.397 stuks voor "zon" (sensu lato). Echter, in het nieuwsbericht op de site van MinEZ, werd op 2 november opeens gewag gemaakt van "4.458 aanvragen voor zonprojecten". Een van die twee moest incorrect zijn (of achterhaald).

Ik heb, vlak na publicatie van mijn analyse (vorige stuk), op 2 november gezien dat opeens links op de website van RVO doodlopen, en bovendien, dat de Kamerbrief blijkt te zijn gewijzigd. Deze stelt kennelijk de aangevraagde volumes bij, en heeft zonder commentaar de eerste versie van die brief vervangen !! Zie screendumps van de twee versies in die brief, die ook geen ander kenmerk heeft gekregen !

Let op dat er in deze eerste versie bovendien een blundertje werd gemaakt met de aanhef van de tabel (NB: deze komt echt uit de Kamerbrief van 1 november 2016, die over de tweede - najaars- SDE 2016 ronde ging!). Dat "voorjaar" had dus "najaar" moeten zijn, zie nieuwe versie hier onder. De totalen komen in deze oorspronkelijke versie (voor najaarsronde SDE 2016, mind you, de cijfers voor de voorjaarsronde zijn beduidend verschillend van deze tabel), op 4.656 aanvragen en cumulatief 4.996 MW aan aangevraagde capaciteit. Het gekke is, dat Financieele Dagblad in haar artikel van 1 november jl. wel het nieuwe volume (gewijzigde tabel hier onder) noemt (4.726 aanvragen), maar tegelijkertijd ook "4.372 zonne-energie projecten" opgeeft - wat het oude getal uit deze originele tabel voor alleen PV is (en verder ook niet valt te rijmen met de deelcijfers uit de nieuwe tabel hier onder). Kennelijk hebben zij ook de nodige "verwarring" gehad n.a.v. publicatie van twee versies van een ogenschijnlijk "identieke" Kamerbrief. Bovendien geeft FD, bizar, op dat die PV projecten "veelal ook bij particulieren" zouden zijn aangevraagd. Dat is echter klinkklare nonsens. Het zijn vrijwel allemaal bedrijfs-installaties of projecten op utiliteit gebouwen, die achter een grootverbruik aansluiting schuil moeten gaan (voorwaarde regeling!). Alleen als er een coöperatief project "op vreemd dak" wordt geregeld (waar particulieren indirect in zouden kunnen participeren) kán een SDE beschikking zijn aangevraagd. Maar dat zullen er gezien de enorme omvang van het aangevraagde project-gemiddelde op het totaal niet bijster veel zijn. Bij "particulieren" wordt sowieso niks aan SDE 2016 gerealiseerd. Sterker nog, dat is sedert SDE 2011 al een zeldzaamheid of bijna non-existent, gezien de aangescherpte voorwaarden, incl. een "bodem" van 15 kWp om beroep te mogen doen op een "eventuele" SDE subsidie. Dat zijn dik 55 panelen à 270 Wp, en die passen op slechts weinig "particuliere daken". Even afgezien van de "foute" kleinverbruik aansluiting, waarop geen SDE project meer aangesloten mag worden.

In de nieuwe versie komen de totalen nu uit op 4.726 aanvragen resp. 4.931 MW capaciteit. Totaal zijn dat bescheiden wijzigingen van 1,5% en minus (!) 1,3% t.o.v. de oorspronkelijke versie. Uit bovenstaande deel verschillen, door mij in rood gemarkeerd, is te zien, wat de vermoedelijke reden van die wijziging is geweest. Kennelijk was er iets niet goed met het opgegeven vermogen voor de categorie "biomassa gas", wat opeens met een negatieve bijstelling van 78 MW (bij gelijk aantal projecten) kreeg te maken. Kennelijk is dat "opgelost" door nog wat extra beschikkingen voor de eerste vier opties (59x PV, 8x BM warmte en WKK, 1x wind en 2x thermische zonne-energie) toe te laten? Wel vreemd is, dat het bij drie van die opties ook tot een bijgesteld vermogen (opwaarts) heeft geleid, maar dat het toegevoegde windenergie project géén wijziging op dat vlak heeft laten zien (!). Wel is er opeens, zonder aantal wijziging, nog een MW bij de optie waterkracht bijgeplust ...

Resumé zonne-energie "tweede versie Kamerbrief"

Ik heb in de grafieken (en tabel) in mijn voorgaande artikel de data uit de oorspronkelijke Kamerbrief (tabel p. 2) aangehouden. Hetzelfde geldt voor het totale aantal projecten. (4.656 projecten aangevraagd i.p.v. de latere versie met 4.726 stuks). Het blijft toch een zeer tijdelijk beeld. Het enige waar het hier om draait zijn de feitelijk te beschikken volumes, en die gaan dramatisch veel lager worden dan de hoeveelheden bij de aanvragen. Dat is een feit wat zeker is. We gaan het rond eind dit jaar vernemen.

Opnieuw veel projecten hernieuwbare energie (Min. EZ, 1 november 2016, met als attachment nu de gewijzigde kamerbrief)

^ TOP |

2 november 2016: SDE 2016 ronde 2 - wederom absurde overtekening inclusief 5 fossiele "bijstokers". Let op! Gewijzigde Kamerbrief, licht gewijzigde volumes, zie vervolg artikel!

Het was tijdens de vorige ronde van de honingpot genaamd SDE 2016 (4 + 5 = 9 miljard Euro maximaal "te vergeven") al een gezellige party voor groot-investeerders. In de net afgesloten tweede ronde voor dit jaar, waar RVO namens het door de Tweede Kamer onweersproken Dictaat van MinEZ verder qua informatie voorziening het zwijgen toe moest doen gaande het proces, was het weer "feest". Er was 5 miljard Euro weg te geven, voor de helft door burgers te betalen via de beruchte SDE heffing, ODE. Er werd voor maar liefst 11,5 miljard Euro (!) aan projecten aangevraagd (in 4 fases), een overtekening van 130 procent...

Er werd o.a. weer een zeer hoog aantal zonnestroom projecten aangevraagd, 4.372 stuks, met een geaccumuleerd vermogen van meer dan 2,4 GWp. Nota bene: dat is een hoeveelheid die al (fors) groter is dan er waarschijnlijk moeizaam, in al die jaren bij elkaar gesprokkeld, in ons hele land staat opgesteld aan het eind van dit jaar (mijn inschatting: tegen/rond de 2 GWp, zie vorige artikel). Er zijn in deze tweede ronde maar liefst 1.268 PV projecten meer aangevraagd dan in de eerste in het voorjaar, een toename met 41%. Sterker nog: er is maar liefst ruim 1,3 GWp méér vermogen aangevraagd dan in ronde 1 (2,431 t.o.v. 1,122 GWp), een factor 2,2 maal zo veel. Gevreesd moet echter worden dat er wederom een gigantische kaalslag in die aanvragen zal gaan plaatsvinden, en dat voor een zeer groot deel alle uitzoek- en aanvraag werk voor niets zal blijken te zijn geweest. Want tot en met de tweede fase werd ruim de helft van de aanvragen ingediend volgens de brief van Kamp aan de Tweede Kamer (ruim 52%, 2.291 stuks). De tweede fase van deze tweede SDE 2016 ronde, met een basisbedrag van max. 11 ct/kWh, werd meteen extreem overtekend, nadat de eerste fase (basisbedrag max. 9 ct/kWh) al 2 miljard Euro had geclaimd. Daar kwam 5 miljard Euro in fase 2 bij, waardoor er toen al 2 miljard Euro teveel is aangevraagd (budget was 5 miljard Euro totaal). U kunt er vergif op innemen, dat alle projecten ingediend vanaf fase 3 (MinEZ: "voor veel aanvragen voor PV") vrijwel kansloos zullen blijken te zijn, en dus sowieso al niet in aanmerking gaan komen voor een toekenning, wegens subsidie uitputting.

In het staatje hier onder heb ik beide SDE 2016 rondes (voorjaar resp. najaar) onder elkaar gezet, incl. enkele berekende data (project-gemiddelde vermogens, en de vaak zwaar tegenvallende "beschikkings-ratio's" voor ronde 1).

KLIK

op plaatje voor uitvergroting

De volgende zaken worden duidelijk uit de vergelijking bij de aanvragen in beide rondes:

Voor enkele grafieken die zijn gemaakt op basis van bovenstaande tabel, zie hier onder. Let op dat de Y-as telkens logarithmisch is weergegeven, om de totalen van de afzonderlijke categorieën in dezelfde grafiek te kunnen tonen (telkens in het laatst weergegeven kolommen-paar).

Nagekomen: data wijzigingen!

Zie opvolgende artikel! Grafieken en tabel geven stand van oorspronkelijke Kamerbrief weer!

In de grafieken zijn de aanvragen voor ronde 1 in oranje weergegeven, die voor ronde 2 in blauw. Zonnestroom groeide fors qua nieuwe aanvragen, maar dat is een vertekend beeld. Er is immers te weinig geld beschikbaar (ondanks de unieke, historisch hoogste volumes van 4-5 miljard Euro in de 1e resp. 2e ronde van SDE 2016). Derhalve vielen voor ronde 1 al gigantisch veel aangevraagde projecten direct weer weg: er bleven maar 831 (van 3.104 aangevraagd) beschikkingen over (rode streep), een gigantische aderlating. Hetzelfde gaat geschieden voor ronde 2. Kunt u vergif op innemen.

Een nogal verschillend beeld t.o.v. het voorgaande plaatje zien we als we de aangevraagde capaciteit per categorie bekijken (in MW), zoals in bovenstaande figuur. Weliswaar scoort ook hier PV met de hoogste cijfers, maar andere opties claimen ook veel capaciteit - met veel lagere aantallen installaties. Vooral de enorme toename van aangevraagde capaciteit bij wind op land is zeer opvallend tussen de twee SDE 2016 rondes. Er is ook terugval bij andere categorieën. PV nam echter ook weer fors toe. Maar ook hier weer: in ronde 1 is slechts 179 MWp beschikt (rode streep) - van een aangevraagd volume van 1.122 MWp (16% over). Ergo: ook van de enorme 2,4 GWp aan PV capaciteit aangevraagd in ronde 2 zal een gigantische hoeveelheid op voorhand door RVO richting de elektronische "papier"versnipperaar gaan. En wat er dan van overblijft (indien vergelijkbare guillotine als in ronde 1 mogelijk maar iets van 388 MWp) zou wel eens fors minder dan de helft van het beschikte volume in de meest succesvolle SDE regeling van allemaal kunnen opleveren (SDE 2014 oorspronkelijk 883 MWp beschikt - het overgrote merendeel van het volume in de zeer lucratieve laatste fase, 6).

In dit derde - en laatste - plaatje weer een ander beeld: het gemiddelde aangevraagde systeem vermogen per categorie. Hier is niet meer PV dominant, maar, met kop en schouders, slechts 5 installaties: 5 steenkolencentrales, die, als ze zouden worden goedgekeurd ***, absurde hoeveelheden energiesubsidies "mogen" ontvangen omdat ze buitenlands hout bovenop de steenkolen eenmalig mogen gaan wegfikken. Met zelfs een lichte toename van de gemiddelde capaciteit die werd aangevraagd door de energie mega bobo's (ronde 2: 237 MW). Ook geothermie heeft een heftig systeem gemiddeld vermogen, en claimt derhalve ook enorme hoeveelheden geld (omdat ze continu kunnen draaien). Er is een opvallende groei in het systeemgemiddelde vermogen bij "groen gas", en, logisch vanwege de enorme capaciteits toename, vooral ook bij wind op land. Wat van 1,4 naar gemiddeld 7,6 MW ging in fase 2, een spectaculaire stijging. AWZI / RWZI is "eenmalig", maar zet meteen fors in met 1 project met 2 MW vermogen.

PV is bij dit alles slechts "van nature" een kleine speler. Maar het systeemgemiddelde groeide wel bij de aanvragen, en fors: van 361 naar 556 kWp. Historisch bezien heeft dat systeem gemiddelde bij zonnestroom de volgende ontwikkeling laten zien onder de diverse SDE "+" regimes (NB: oorspronkelijke volumes bij "eindstand" per regeling, in de loop van de tijd zijn alweer veel beschikkingen afgevoerd en zijn derhalve ook de verhoudingen gewijzigd bij de overgebleven populatie!). Zie ook grafiek in artikel van 10 augustus jl voor de toen overgebleven beschikkingen:

Ergo: sedert de eerste "SDE+" regeling gemiddeld genomen een flinke groei van de schaalvergroting, en derhalve ook steeds minder belangrijke rol voor burgers en kleinschalige initiatieven. De grote spelers uit de harde zakenwereld krijgen ook bij PV een steeds sterkere greep op de totale markt. Al is het wat SDE 2016 ronde 2 betreft nog slechts bij de aanvragen. Wat er overblijft aan beschikkingen, zullen we hopelijk voor het eind van het jaar te weten komen.

*** Gaat niet gebeuren, want het onder het Energieakkoord "afgesproken plafond" van 25 PJ biomassa bijstook per jaar wordt dan overschreden. Ergo: er zullen projecten afvallen. Maar ook hier kunt u de gifbeker weer tot u nemen: er zal helaas ook "het nodige" aan honderden miljoenen Euro's bijfik waanzin overblijven, voor de helft te betalen uit uw portemonnee. Tenzij de Nederlandse samenleving gaat ingrijpen en sluiting van de nieuwe kolencentrales afdwingt. In Kamp's brief wordt gewag gemaakt van "een restant van maximaal 14,6 PJ", omdat er al 3 beschikkingen in ronde 1 zijn afgegeven.

Concurrentie met biomassa bijstook kolencentrales in ronde 2

In de kamerbrief van Kamp wordt gesteld dat in fase I van deze ronde er vooral wind op land en thermische conversie van biomassa aanvragen zijn geweest, die al 2 miljard Euro hebben geclaimd. Ronde twee werd heftig met 2 miljard Euro overtekend (bereikte 7 miljard Euro aan het eind, er is maar 5 md beschikbaar). In totaal zouden er 2.291 PV aanvragen in de eerste twee fases zijn aangevraagd. We kunnen als "zoekrichting voor de potentie" het gemiddelde vermogen van alle installaties hier op toepassen, al weten we beslist niet of de condities voor alle vier fases "vergelijkbaar zijn geweest". Passen we de 556 kWp gemiddelde project grootte voor PV (vier fases) ook voor de 1e twee fases toe, zouden die eerste 2.291 projecten grofweg zo'n 1.274 MWp kunnen hebben claimen. Maar ook fase 2 was niet "veilig", want er kan door andere opties lager zijn ingezet met het basisbedrag. Ergo, er gaat sowieso heel erg veel volume van die fictieve bijna 1,3 GWp beslist géén beschikking krijgen. Hoeveel blijft er over?

Kansen PV?

Ja, natuurlijk zijn er "kansen" voor de verdere ontwikkeling van de "grote PV projecten markt onder de SDE regimes". Maar hij gaat zoals gebruikelijk ook bij ronde 2 een zeer heftige knauw krijgen, lang niet alle leuke plannen zullen (a) een beschikking krijgen, en (b) áls ze al het fel begeerde papiertje zullen ontvangen mogelijk om diverse redenen niet uitvoerbaar blijken te zijn. Dus hold your horses. Sterk afhankelijk van het resultaat van de beoordelings-procedures die nu bij de goed betaalde juristen van RVO lopen, zal een zeer sterk ingekrompen contingent voor "het spektakel ronde SDE 2016 2" overblijven. Als we uitgaan van de te beschikken capaciteit (de belangrijkste maatstaf voor PV), en we nemen de trieste krap 16% "beschikt t.o.v. aangevraagd" PV vermogen uit ronde 1 (zie tabel), zouden we met een dergelijke rekenfactor voor ronde 2 nog maar 387 MWp overhouden. Een "aardig" volume. Maar in geen geval te vergelijken met de enorme hoeveelheid toegekende capaciteit uit SDE 2014. Ook al omdat het voor een aanzienlijk deel om aanvragen binnen de eerste 2 fases gaat, met het overgrote deel uit fase 2. En die heeft slechts een basisbedrag van max. 11 ct/kWh, mét kapers op de kust die iets lager kunnen hebben ingezet (lees: alle PV projecten die op - bijna - 11 hebben ingezet, verliezen in dat geval een potentiële beschikking). Ook al zijn de module prijzen wederom spectaculair aan het dalen (factory-gate, vlg. Photon grafiek), door - wederom - massale dumping vanuit China (overcapaciteit, eigen afzetmarkt extreem gekrompen), het "vinden" van een verantwoorde business-case zal lastig blijven met een dergelijk laag basisbedrag "onder de 11 ct/kWh". Dan moet echt alles meezitten, bij voorkeur nog een "tweede financierings-traject" om de business-case van groen licht te kunnen voorzien. Lukt dat niet (op tijd), dreigt een eventuele beschikking alsnog verloren te gaan. Vele projecten is dat lot al beschoren geweest. RVO zwijgt daarover tot nog toe als het graf.

Conclusie

Een spectaculaire hoeveelheid aanvragen binnen ronde 2 van SDE 2016, forse verdere schaalvergroting, steeds grotere spelers, steeds mindere rol voor "bottom-up" / burger beweging, hogere financiële risico's, enorme dynamiek, felle concurrentie om geld, middelen, en professioneel personeel. Ga er maar aan staan met je grote PV project met - hopelijk binnenkort - een verzilverde beschikking SDE 2016 ronde 2. De feitelijk hier uit volgende marktgroei zal voor PV beslist niet genoeg zijn om op hoog niveau verder door te groeien. Daar is - en blijft - veel meer voor nodig.

Opnieuw veel projecten hernieuwbare energie (brief Kamp aan Tweede Kamer over eerste aanvragen cijfers SDE 2016 ronde 2, 1-11-2016)

Vraag

naar subsidies voor groene energie piekt op €11,5 mrd (Financieele

Dagblad, 1 nov. 2016)

Kamp

moet deel SDE+-aanvragen voor biomassabijstook afwijzen (Energeia,

1 nov. 2016, pay-wall)

^ TOP |

1 november 2016: Maandproducties september - oktober bovengemiddeld voor 15 jaar oud PV systeem Polder PV. Er is weer een maand voorbij, en ook onze "vakantiemaand" september heb ik inmiddels bijgewerkt. De productie resultaten van ons 15 jaar oude "kernsysteem", het uit 10 Shell Solar zonnepanelen bestaande "kloppende hart" van onze installatie, heb ik hier onder grafisch weergegeven.

Maandproducties 1,02 kWp deelsysteem vanaf 2000/2001. We begonnen met 4 panelen van 93 Wp in maart 2000, op 12 oktober 2001 kwamen daar 6 stuks 108 Wp modules bij. Vanaf dat moment draait dus dat 1,02 kWp grote "kernsysteem", nu dus ruim 15 jaar oud. Later zijn er nog wat modules bijgekomen, die worden echter niet in deze grafieken weergegeven. Omdat tot medio oktober 2011 er nog maar 4 modules "draaiden", zijn ook de maandproducties uit dat eerste anderhalve jaar natuurlijk fors lager dan voor de vanaf okt. 2001 draaiende uitgebreide installatie.

In oud-rose de productie resultaten van onze 1,02 kWp "kern" installatie in 2016, geplot in een grafiek met álle maandproductie resultaten vanaf start met de eerste vier panelen (maart 2000, tot en met oktober 2001 onderste 2 curves "niet representatief" voor het 10-panelen systeem). Het langjarig gemiddelde is weergegeven door een dikke zwarte lijn (gebaseerd op gemiddelde van 10 panelen, dus sedert november 2001). Met moeite is te zien, dat sinds juli dit jaar (2016) alle maanden bovengemiddelde productie resultaten voor deze tien panelen hebben laten zien.

Om de trend voor 2016 wat duidelijker te laten zien heb ik alleen de maandproducties van 2015 en 2016 t.o.v. het langjarige gemiddelde in de tweede grafiek geplot:

In deze wat simpeler grafiek is duidelijk te zien dat, i.t.t. de matig tot "slecht" verlopen eerste jaarhelft van 2016, met matige productie in april, en "zeer slechte" resultaten in de natte juni maand (inclusief het bezoek van een heftige "supercell" op de 23e juni in ZO Nederland), de tweede jaarhelft stelselmatig vanaf juli behoorlijk bovengemiddelde resultaten heeft laten zien. Vooral september was zeer productief, wat we tijdens onze 3-weekse fietsvakantie in Nederland dan ook goed hebben gemerkt. Nooit eerder hebben we zo langdurig zulk mooi, zonnig weer gehad (tot smorende hitte in het vlakke Groningse land aan toe). Met 97 kWh voor dit deel-systeem, lag de productie in die maand een goede 13% boven het langjarige gemiddelde (86 kWh voor die maand). Het was echter geen record, want in september van het ronduit opmerkelijk instralings-rijke jaar 2003 werd zelfs een ronduit spectaculaire 108 kWh "afgetikt" voor exact hetzelfde systeem, een heftige 26% boven het langjarige gemiddelde. Maar september 2016 staat in de historische reeks van Polder PV productie voor die maand beslist op de tweede plaats. Ook oktober was zonnig, KNMI stelt in hun eerste maandbericht voor die maand landelijk 130 t.o.v. "normaal" (referentie 1981-2010) 115 "zonne-uren" te hebben gemeten. Hiermee is voor de vierde opeenvolgende maand een bovengemiddelde maandproductie opgetekend in de tweede jaarhelft, bij Polder PV.

Als we uitgaan van het langjarige gemiddelde voor de twee laatste maanden van 2016, 26 + 16 = 42 kWh, en we tellen dit op bij de cumulatie tm. oktober, zouden we theoretisch op zo'n 924 kWh kunnen uitkomen. Als dat "lukt", zou voor Polder PV, na 2003, het huidige jaar 2016 voor deze oude "kern" installatie zelfs op, of nabij plaats 2 in de jaarproductie historie kunnen komen ! Zie daarvoor ook de derde grafiek hier onder.

In vergelijking met het voorgaande jaar, is met name door de zwaar tegenvallende opbrengst in juli 2016, de curve veel onregelmatiger (zelfs bijna "a-typisch" te noemen). In 2015, waarbij de productie sowieso veel gelijkmatiger was, zien we een bovenmatige productie in februari en in een lange zonnige periode in april-juni. Daarna liepen de opbrengsten bijna gelijk op met het langjarige maandgemiddelde, met september 2015 als negatieve uitschieter. Daaruit blijkt ook dat per maand flinke uitschieters zowel naar boven als naar beneden t.o.v. het gemiddelde kunnen (blijven) plaatsvinden: september 2016 had een ruim 21% hogere opbrengst dan dezelfde maand een jaar eerder.

Cumulatie

opbrengst tm. oktober

Ook heb ik de maandopbrengsten van alle jaren tot en met oktober

bij elkaar opgeteld en wederom voor de 1,02 kWp installatie geplot in

deze bekende grafiek, inclusief 2016:

Kalenderjaar producties voor de maanden januari tot en met oktober, incl. voor 2016, voor het 1,02 kWp deelsysteem. Gemiddelde over alle jaren in oranje kolom rechts (881 kWh). In 2000-2001 nog maar 4 panelen aanwezig, dus niet "representatief" voor de hier belichte 1,02 kWp installatie (10 modules). Bruine stippellijn: "referentie" productie wat CBS jarenlang heeft gehanteerd voor Nederlandse PV systemen (onder voortdurend protest van Polder PV). Dat was een idioot lage 700 kWh/kWp.jr, terug gerekend voor deze 1,02 kWp deel-installatie "dus" slechts 714 kWh/jr. U ziet aan onze productie resultaten, dat ik dat, zelfs onze relatief gunstige positie relatief dicht bij de Zuid-Hollandse kust (7 km.) in aanmerking nemend, altijd een nogal hilarisch pessimistische aanname heb gevonden. Want tegenover de gunstige lokatie dicht bij de kust staat, dat we een ingewikkelde, en lange buitenbekabeling (DC) hebben, en inefficiënte, in de zomer aan hitte-stress blootgestelde micro-inverters. Desondanks draaien we op jaarbasis hoge producties. Veel hoger dan CBS jaren lang als gemiddelde voor Nederland heeft gehanteerd.

De blauwe stippellijn "volgt" uit het "nieuwe referentie getal" voor een gemiddelde kalenderjaar opbrengst, 875 kWh/kWp.jr. Terug gerekend naar 1,02 kWp systeem dus: 893 kWh/jr. U ziet dat de meeste jaren tot en met oktober al dicht in die buurt zitten. 2002 en 2015 zaten er al zo'n beetje op, 2009 al een stukje d'r boven. En 2003? Tja wat zullen we daar van zeggen: recordjaar hors categorie in alle opzichten (toen al 1.025 kWh tm. oktober). U ziet dat zelfs het huidige jaar 2016, met de voor velen als "verzopen" ervaren eerste jaarhelft (inclusief beruchte juni), al dicht onder die "jaar" opbrengst zit, met nog twee winterse maanden te gaan die bovenop de nu al geregistreerde 882 kWh gestapeld moeten worden (achterstand t.o.v. relatief zonlicht-rijk 2015, 892 kWh, nog maar 1,1%).

De groene stippellijn geeft het langjarige kalenderjaar (12-maandelijks) gemiddelde van 2002 tm. 2015 exclusief "outlier" 2010 weer. In 2010 is tot en met oktober een "relatief lage" opbrengst gehaald vanwege een langdurige dakrenovatie in het najaar, toen het complete systeem was afgekoppeld van het net. Het langjarige gemiddelde (excl. 2010) was tm. 2015 923 kWh voor deze oude kern-installatie (specifieke opbrengst 905 kWh/kWp.jr). Als we "geluk" hebben met november en december (weliswaar "lage productie" maanden), komt 2016 daar een aardig stukje bovenuit...

In bovenstaand staatje de productie resultaten voor al onze (14) zonnepanelen, gegroepeerd. Terug gerekend naar het opgestelde STC vermogen (zoals door Polder PV achterhaald), in de laatste kolom, varieert deze specifieke productie (Duits "Spezifischer Ertrag") tussen de 60,4 en 67,6 kWh/kWp voor de maand oktober. Als vanouds blijft het achterste groepje van 4 stuks 108 Wp Shell Solar panelen (bij lagere zonnestanden partieel en tijdelijk beschaduwd in zonnige winterse maanden) wat achter op de rest (niets om je zorgen over te maken qua "niveau"). De laatst toegevoegde Kyocera modules (2 kleine paneeltjes van ongeveer 50 Wp in serie geschakeld) blijven nog steeds de rest domineren met de hoogste specifieke productie. Daarmee zouden die 2 paneeltjes op een positie bij de eerste ruim dertig van de 667 bij Gathering of Tweakers in die (door beroemde Anton Boonstra bijgehouden) statistieken "mee draaiende" Nederlandse systemen komen. Beslist geen gekke prestatie voor dergelijke oude PV modules. De 62 kWh/kWp voor het 15 jaar oude Shell Solar kernsysteem zou grofweg op de 75e plaats in die rating komen (van de 667). Beslist respectabel, u hoort mij niet klagen.

>1.000

kWh/kWp.jr "doodnormaal"...

Nota bene: in genoemde geweldige "PV-Output" lijst van Gathering

of Tweakers staan al 9 installaties die tot en met oktober al ruim 1.100

kWh/kWp (!!) op de teller hebben staan in 2016. Gevolgd door ruim 45 meestal

kleine residentiële installaties met opbrengsten boven de 1.000 kWh/kWp.

U mag voor u zelf bepalen wat Polder PV van "een verondersteld nationaal

gemiddelde" van 875 kWh/kWp.jaar denkt (met nog 2 maanden winterse

productie te gaan). En dat veel installateurs maar niet willen / kunnen

geloven dat dergelijke hoge opbrengsten zelfs in het prachtige wolkenluchten

kennende Nederland gehaald kunnen worden...

Bron: productie data Polder PV, bijgehouden sedert maart 2000

Zie ook maandproductie historie voor 1,02 kWp kern installatie weergegeven in Sonnenertrag portal ("flachlander")

^ TOP |

29 oktober 2016: Nieuwe - zeer voorlopige - cijfers PIR register Netbeheer Nederland roepen alweer vragen op. Gister ochtend publiceerde het bekende Solar Magazine (SM) nieuwe cijfers over het zogenaamde PIR (Productie Installatie-) Register, die ze van branche organisatie Netbeheer Nederland hebben verkregen. Deze organisatie heeft die cijfers niet zelf gepubliceerd, maar verstrekt (pers. comm. met Polder PV), en ze hebben een "verwijzings-link" (†) naar het SM artikel op hun site gezet. Het artikel in Solar Magazine vindt u onderaan het huidige artikel gelinkt.

Wat voor nieuwe - zeer voorlopige - cijfers zijn er bekend gemaakt?

Hier onder ga ik in op deze nieuwe cijfers, met daarbij de expliciete waarschuwing, dat het nog zeer voorlopig materiaal betreft, en dat er vreemde zaken tussen zitten. In het verleden is herhaaldelijk gebleken, dat gepubliceerde cijfers later - soms aanzienlijk - zijn bijgesteld, dus er kan nog van alles in de hier onder geschetste mogelijke "verhoudingen" gaan wijzigen. Voor een overzicht van "historische bijstellingen van cijfers uit het PIR register", zie mijn artikel van 7 december 2015 over deze heikele materie. Ik heb zelf detail cijfers bij Netbeheer Nederland aangevraagd, die ik wil gaan bestuderen als ze binnen komen. Maar dat is voor later.

(1), (3) "Nieuwe geregistreerde PV capaciteit" cijfers

Voorlopige groei registraties van PV vermogen kalenderjaar 2016 in PIR 260 MWp tm. september. Hoe moeten we dat nog zeer premature cijfer eigenlijk duiden? De laatste, doch alweer lang geleden ververste detail cijfers komend van Netbeheer Nederland in het verzamel dossier van Rijkswaterstaat (Klimaatmonitor - PIR deeldossier, 4 mei 2016!) laten de volgende jaargroei cijfers zien (afgeleid vanaf de opgegeven accumulaties). Daarin wordt géén onderscheid gemaakt tussen KVB of GVB. Gezien vermelding van bijna 91 MWp GVB t.o.v. totaal 1.599 MWp in het SM artikel (nog geen 6%) is dat vooralsnog een bescheiden deel. Althans: geregistreerd (sic!). De nieuwe cijfers uit het SM artikel heb ik toegevoegd (gestippelde kolommen, rechts). Ter vergelijking ook reeksen voor Klimaatmonitor "totaal" dossier KMt, en de data afkomstig van het CBS.

Deze grafiek toont de uit de gepresenteerde eindejaars-accumulaties (EOY) afgeleide "jaargroei cijfers" voor de jaren tm. 2014, voor drie data reeksen en, voor PIR en KMt, tevens 2 variabelen (aantallen installaties en vermogen, voor CBS is alleen vermogen beschikbaar). Let hierbij s.v.p. op, dat regelmatig in het verleden voor zowel het PIR, als het PIR bevattende totaaldossier KMt, EOY cijfers zijn, en ook de komende jaren achteraf zullen worden bijgesteld (zie opmerking en link hierboven). KMt totaal dossier is natuurlijk weer afhankelijk van de - gewijzigde - input van het PIR, en zal derhalve ook veranderen als er substantiële wijzigingen komen in dat belangrijkste deel-dossier. Bijstellingen van CBS cijfers zijn voor eerdere jaren meestal marginaal a.g.v. mogelijk nieuwe statistische inzichten (soms een paar MWp erbij of er af in een jaar). Alleen voor 2015 valt nog wat "serieuzer bijplus werk" te verwachten, zoals in de afgelopen drie jaren is geschied op basis van de updates van mijn leveranciers-lijst (aanpassing waarschijnlijk in december 2016).

Alle historische correcties op eerder gepubliceerde EOY data hebben natuurlijk direct invloed op de daar weer uit afgeleide jaargroei volumes. Dat kan zelfs van jaar tot jaar een behoorlijk verschillende impact hebben, afhankelijk van wat er precies met de EOY cijfers is geschied. De eerst beschikbare getallen voor het PIR in 2016 staan rechts, maar daar mogen beslist nog geen "conclusies" uit worden getrokken (s.v.p. reminder aan de schrijvende pers!). Niet alleen omdat sowieso de laatste drie maanden nog helemaal geen data hebben, maar ook omdat heel veel data van eerdere maanden nog toegevoegd zullen moeten worden, die het beeld flink kunnen bijstellen. Wel is opvallend te noemen dat het aantal nieuwe installaties t.o.v. het bij Klimaatmonitor bekende (mogelijk alweer fors achterhaalde) EOY cijfer voor 2015, tot en met september 2016 al een stuk hoger ligt dan in dat volledige kalenderjaar (tm. sep. 2016 in gebroken stippellijn rechts). Terwijl het nieuwe vermogen tegelijkertijd fors lijkt achter te blijven t.o.v. dat van vorig jaar (ditto). Gezien de door mij al vastgestelde enorme nieuwbouw van SDE projecten, met vaak vele honderden kWp per project, lijkt me dat intuïtief nogal bizar en "tegen de verwachting in".

We zien in ieder geval de nodige "ongerijmdheden" in de historische jaarvolumes in eerdere jaren. Onlogische verschillen tussen de reeksen onderling, en zelfs tegenstrijdige evolutie patronen van de jaargroei cijfers. Met name de uit de laatst bekende cijfers afgeleide "jaargroei" van de PV capaciteit in het KMt register in 2014 is sterk afwijkend t.o.v. die voor het PIR en voor het "meest betrouwbaar geachte" CBS dossier. In plaats van een duidelijke dip in dat jaar (PIR en CBS), vertoont de "jaargroei" in het KMt dossier nu een intermediaire jaargroei t.o.v. 2013 en 2015. Dit is vrij bizar, want de jaargroei in het aantal installaties is vrijwel gelijk in de PIR en KMt dossiers voor dat jaar (rond de 71.500 adressen met PV), en er is beslist een relatie tussen "aantal" installaties, en het gezamenlijke vermogen ervan. Daar zit dus een nogal merkwaardige discrepantie waar het de capaciteit in MWp betreft. Ik vermoed dat hier nog het e.e.a. aan "opschoon" werk is te verrichten m.b.t. het belangrijke (in dat jaar op het vlak van capaciteit al forse impact hebbende) SDE sub-dossier. Bekend is dat in een vorige versie van het KMt er fouten zijn gemaakt met de oplever datum van SDE projecten (de gehanteerde datum bleek het jaar van beschikking te betreffen, niet het jaar van fysieke oplevering, waardoor er bizarre verschuivingen van capaciteiten tussen de jaren onderling ontstonden...). Mogelijk zit in de huidige update nog steeds een forse fouten bron, of wellicht nog een andere. Anders is de grote discrepantie met de 2 andere cijfer reeksen niet te verklaren. Het geeft eens te meer aan, dat deze afgeleide cijfer reeksen nog steeds forse problemen geven bij de interpretatie. En dat elk nieuw cijfer in dergelijke reeksen (zoals de zeer voorlopige rechts in de grafiek voor 2016) blijvend met uitermate grote prudentie betracht dienen te worden. De toekomst zal leren of er nog flinke wijzigingen zullen komen. Zowel bij de "historische", als bij de "meest recente" data.

Check op "aannemelijkheid" cijfers

Voor mij is altijd een goede check op gepubliceerde data (door wat voor instantie of gremium dan ook), om te kijken naar de gemiddelde systeemgrootte van weergegeven populaties PV systemen. Is de evolutie daarvan "consistent", en volgt deze een "logische lijn"? Of zitten er vreemde veranderingen in, zoals destijds, in een controle van "nieuwe data" van Groene Courant, gepubliceerd op 9 februari 2015? Ik heb dat gecheckt met de huidige bekende "historische" data voor het totaal dossier bij Klimaatmonitor (KMt, bevat 9 deel-dossiers incl. PIR), en voor het netbeheer deel-dossier (KM-PIR), met de nieuwste data uit het artikel van SM als toevoeging in grijs:

Uit de berekeningen van de systeem gemiddelde capaciteiten vanuit de brondata, blijkt dat het gemiddelde voor "alle" installaties in KMt relatief stabiel blijft voor de nieuwe installaties in de getoonde kalenderjaren (kolom E). Schommelend tussen de 4,13 kWp in 2012, vanwege de succesvolle nationale aanschafsubsidie regeling veel residentiële systemen toegevoegd, tot 5,9 kWp in 2011 - bij nog relatief bescheiden residentiële / totale marktvolume toevoeging van fors aantal grotere SDE projecten. Kijken we alleen naar het PIR, waarin heel veel commerciële PV capaciteit simpelweg ontbreekt, en we dus lagere gemiddelde systeemvermogens zien, zijn de verschillen groter (kolom H). Gemiddeld genomen, grofweg stapsgewijs oplopend, van 2,19 kWp bij de nieuwe installaties in 2009, tot en met 4,67 kWp bij de nieuwe aanwinsten in 2015. Maar dan gebeurt er iets heel erg vreemds: met de eerst bekende cijfers voor 2016 (grijs weergegeven rechts onderaan) duikt dat systeemgemiddelde vermogen opeens, met 37% (!), heftig omláág naar nog maar 2,93 kWp per installatie (rood omlijnd vakje)*! Dat is hoogst merkwaardig, want er is juist aanleiding om te veronderstellen dat er nauwelijks iets wijzigt in de residentiële installatie groottes (die het PIR domineren en dus een fors stempel op dit cijfer drukken). Die residentiële systemen zullen zelfs alleen maar licht in omvang groeien (gemiddeld genomen meer panelen op een particulier dak, maar vooral ook vermogen per paneel verder stijgend, zie historische trend in PIR). En áls er al commerciële en/of PV installaties achter grootverbruik aansluitingen in het PIR zouden zitten cq. worden toegevoegd, zou je ook daarvan verwachten dat die gemiddeld genomen steeds groter worden. Wat het totale systeemgemiddelde van alle installaties in het PIR nog verder omhoog zou moeten duwen. Maar dat blijkt juist niet te geschieden, dat gemiddelde gaat zelfs fors, en zelfs plotsklaps omláág. En dat is een bijkomende reden om extreem voorzichtig te zijn met de cijfers die aan de basis van die uitkomst liggen. En om daar dus beslist geen harde conclusies aan te verbinden !

* Het gemiddelde is in de tabel bepaald op basis van de (bijgestelde) cijfers in KM-PIR op de genoemde laatste wijzigings-datum (zie tabel bovenaan). Voorbeeld: 1.316 MWp over 304.068 installaties EOY 2015. Solar Magazine gaf op, dat de EOY capaciteit in het PIR inmiddels voor 2015 gewijzigd lijkt te zijn in 1.339 MWp, helaas zonder het aantal daar aan gekoppelde installaties te benoemen. Als we de "oude" gemiddelde systeem capaciteit voor dat jaar gebruiken (4,67 kWp), komen we op een mogelijke correctie van, EOY 2015, zo'n 309.490 installaties (i.p.v. de in de oorspronkelijke Klimaatmonitor tabel gemelde 304.068). Als we die gecorrigeerde data gebruiken voor de berekening van de voorlopige groei cijfers tm. september in 2016, kom je achtereenvolgens op 91.365 nieuwe installaties, met 260 MWp capaciteit, en een systeem gemiddelde van 2,85 kWp voor de nieuw geregistreerde systemen. Dus een nóg lager, nog vreemder systeemgemiddelde, dan het al onwaarschijnlijke rekenvoorbeeld met de "voorlaatste" cijfers ...

Voorlopige conclusie van dit huidige cijferbeeld: over de jaargroei 2016 valt beslist nog niet veel zinnigs te zeggen, mede gezien het hoogst curieuze lage systeemgemiddelde van de nieuwe registraties in het PIR (in 2016). Het aantal nieuwe (geregistreerde) installaties lijkt een positief beeld te geven, het vermogen nog bij lange na niet. Maar omdat er nog heel veel data ontbreken (verderop zal blijken, dat er sowieso enorm veel grote, commerciële capaciteit ontbreekt in het PIR), én het systeemgemiddelde van de nieuwe installaties abnormaal laag ligt, mogen er beslist géén harde gevolgtrekkingen worden gemaakt over "veronderstelde marktgroei" op basis van de huidige cijfers.

(2), (4) PV installaties achter grootverbruik aansluiting in PIR / "grootschalige PV"

De in het artikel van SM genoemde 0,75 MWp "nieuw geregistreerd PV vermogen achter grootverbruik (GVB) aansluitingen (tm. september 2016) komt niet overeen met een door Polder PV gekende "realiteit". Daarbij druk ik me voorzichtig uit. Ik rapporteer als geen ander over de progressie van opgeleverde (resp. geplande) PV projecten in Nederland, en de exacte vermogens die daarmee, cumulatief, gepaard gaan. Voor het laatste detail-overzicht, zie bericht van 25 juli 2016. Zelden wordt bij project opleveringen en berichten daarover over "groot of kleinverbruik aansluitingen" gerept. Afleiden uit gepubliceerde data blijft tricky, want je kunt makkelijk een veldje van 50 panelen op een fabriekshal gooien waar een dikke grootverbruik aansluiting aanwezig is (waar dat "normaliter" op een pand met KVB aansluiting zou geschieden). Geen haan die er naar kraait, de opgewekte stroom zal in de meeste gevallen direct worden geconsumeerd en de fabriek niet verlaten. Ook werd - en wordt - bij aardig wat boeren met een grootverbruik aansluiting er een "KVB" blok apart gezet van 3x 80 ampère. Dit wordt dan een "aparte aansluiting", waarop lucratief voor 100 procent gesaldeerd mag worden. Vaak wordt dan een heel staldak vol gelegd, wordt een power-begrenzer tussen de omvormers en de netinvoeding gezet, en kan er ondanks zeer beperkt productie verlies op jaarbasis ("scheren" van de hoge pieken op zonlichte dagen om binnen de aansluit capaciteit te blijven), een zeer interessante business-case met een flink aantal panelen worden gedraaid. Op het KVB stuk op een bedrijf wat normaliter een grootverbruik aansluiting heeft. De creativiteit met aansluitingen kent geen grenzen, en hoe die is ingevuld bij de talloze grotere projecten blijft vaak een mysterie. Wat ik hiermee wil zeggen: de scheidslijn tussen "GVB" en "KVB", is niet zo scherp als menigeen denkt. Er een artificiële "statistische scheiding" tussen aanbrengen zal gepaard gaan met fouten in de databases. Ik geloof best dat de opgaves KVB / GVB in het Solar Magazine stuk kloppen, ze komen van de netbeheerders. Het probleem is, dat er bij de GVB capaciteit een gruwelijke onderschatting van de werkelijk gerealiseerde volumes is. Ik leg dat hier onder uit.

Al lang bekend is, dat de meeste netbeheerders géén, of slechts in zeer beperkte mate, de forse hoeveelheid grote PV projecten wereldkundig maakt in de vorm van registratie in het PIR (lees: bijna allemaal grootverbruik aansluitingen, zeker vanaf SDE 2012, toen zo'n GVB aansluiting verplicht was om een beschikking te kunnen verzilveren). Ik heb daar meermalen aandacht aan besteed, zoals in dit artikel van 6 oktober 2014. En dit wordt met de nieuwe cijfers ("5 installaties met 0,75 MWp GVB PV projecten tot nog toe in 2016") acuut. Vandaar dat ik even naar de huidige stand van zaken in mijn zeer snel groeiende mega spreadsheet met de "single-site" projecten, en de aparte data voor de "multi-sites" heb gekeken. Ik heb alle projecten, meestal, maar niet altijd met SDE beschikking, die in 2016 volgens berichtgeving overal op internet daadwerkelijk fysiek zijn opgeleverd (en dus zonnestroom produceren), alsmede een beperkt aantal waarvoor nog geen definitief opleveringsbericht bekend was, bij elkaar opgeteld. En kom tot de volgende bevindingen. Ik heb daarbij expres "ruim ingezet", en alleen gerealiseerde PV projecten met een systeemgrootte van 60 kWp of groter geteld, die hoogstwaarschijnlijk allemaal onder "grootverbruik" zullen vallen (zie ook berekeningen SolarNRG over aansluitcapaciteiten en "mogelijk" daar op aan te sluiten PV vermogens).

(4) Geaccumuleerde volume binnen het PIR en andere dossiers

Genoemde accumulatie in het PIR, 1.599 MWp, is, ook al is het van september 2016, slechts ruim 7% hoger dan het hoogste tot die datum gepubliceerde "accumulatie getal". Dat was 1.491 MWp voor KMt, waarvan de wijzigingsdatum 1 maart 2016 was. Ook hier aan is te zien dat er een enorm data gat zit tussen de gegevens in het PIR, en in zowel het KMt als het CBS (wat dicht bij het KMt ligt voor eind 2015, 1.485 MWp). Het geaccumuleerde volume in het PIR had toen al een "achterstand" van maar liefst 175 MWp, 12% minder dan KMt, in die laatste update in mei dit jaar. De verwachting is, dat dit niet anders zal uitpakken, als alle data voor zowel PIR, KMt, als CBS, voor 2015 bekend zullen zijn geworden (en nauwelijks meer zullen wijzigen). En, pas veel later, die voor 2016. In de volgende grafiek wordt een poging gedaan om op basis van de trends in 2014-2015 een voorspelling te doen voor het "zoekgebied" van de mogelijke accumulaties aan het eind van dit jaar. Als er fundamentele wijzigingen in de reëele markt hebben plaatsgevonden, kan het eindresultaat natuurlijk behoorlijk van die speculatieve ontwikkeling afwijken.