zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

139 138

137 136

135 134

133 132

131 130-121

120-111 110-101

|

^ TOP |

4 juli 2017: Voorlopige tussenstand SDE 2017 ronde I, aankondiging ronde II. + nagekomen, zie *

Vlak voor het komende zomer reces (7 juli 2017), publiceerde het ministerie van Economische Zaken een tussenstand voor de voorjaars-ronde SDE 2017, en kondigde enkele details aan voor de (voorwaarden voor de) komende najaarsronde.

Demissionair EZ minister Henk Kamp laat de Tweede Kamer in de kamerbrief van vandaag weten, dat de evaluatie van de voorjaarsronde voor SDE 2017 nog steeds niet is afgerond door RVO. Maar voor een groot deel wel al achter de rug is. Deels wisten we dat al, vanwege nogal wat trotse aankondigingen van verzilverde beschikkingen van afzonderlijke bedrijven, en van multi-project aanvragers, de afgelopen maanden (voorbeeld Veenendaal). De op 30 maart dit jaar gesloten voorjaarsronde had in totaal 4.673 aanvragen opgeleverd. Waarvan een spectaculair aantal van 4.484 uitsluitend voor zonnestroom (PV) projecten was. Een record onder het sedert SDE 2011 geldende "SDE +" regime, en met een nieuw absoluut (ronde) record voor maximaal 2.647 MWp aan te beschikken capaciteit (voor alle SDE regelingen inclusief de drie eerste voorgangers). Kamp liet echter nog niet weten hoeveel capaciteit er inmiddels is toegekend, maar wel het aantal reeds door RVO beschikte projecten uit die voorjaars-ronde. En dat is, wat zonnestroom betreft, nu al het hoogste aantal toekenningen voor de regelingen onder het "SDE +" regime.

Al bijna 3.600 PV projecten toegekend

Er zouden in totaal voor de gehele SDE 2017 ronde I regeling al 3.707 projecten (alle opties) zijn beschikt op peildatum 28 juni (van een totaal aan 4.673 aanvragen, dus dik 79% van de aantallen projecten reeds met toekenning). De daarvoor gereserveerde subsidies voor een uitkeringstermijn van maximaal 15 jaar tellen op tot ongeveer 4,8 miljard Euro. Dat is 68% van de oorspronkelijk aangevraagde 7,1 miljard Euro (wat resulteerde in 1,1 miljard budget overschrijding voor genoemde ronde). Er zou dus nog maar 1,2 miljard Euro te vergeven budget overblijven voor een resterende hoeveelheid van 880 aanvragen. Waaronder ongetwijfeld ook vele "grotere" PV projecten, die minutieus zullen worden beoordeeld volgens de aangescherpte voorwaarden. Kamp stelt dat het vertegenwoordigde aangevraagde vermogen voor die 880 laatste aanvragen 1,7 miljard Euro subsidie zou claimen, dus daar zal nog voor ongeveer een half miljard Euro aan aanvragen naast de boot gaan vallen. Ongetwijfeld zal daar ook "het nodige aan PV" bij zitten. Hoeveel precies, zullen we pas mogelijk na het reces gaan vernemen.

Cryptisch noemt Kamp, dat van het genoemde totaal aantal reeds afgegeven beschikkingen, "3.598 zonprojecten" zouden zijn toegekend *. Dat kunnen in theorie dus ook nog thermische zonne-energie projecten zijn, maar daarvan waren er slechts in totaal 17 projecten aangevraagd (kamerbrief 27 jan. 2017), verwaarloosbaar dus op het totaal aan aanvragen voor PV installaties. Als we er van uitgaan dat met "zonprojecten" (uitsluitend) PV installaties werd bedoeld, zouden van de ingediende 4.484 aanvragen er inmiddels dus al ruim 80 procent van zijn beschikt. Waarmee een flinke trendbreuk is gezet: de overgrote meerderheid van de PV aanvragen voor deze ronde is daadwerkelijk al toegekend. In eerdere regelingen vielen grote hoeveelheden project aanvragen al op voorhand af.

* Nagekomen (13 juli 2017): in een later door RVO gepubliceerde tabel "Stand van zaken 28 juni 2017" werden de deel getallen voor alle opties zichtbaar. Er blijken op 28 juni al 3.580 PV projecten te zijn beschikt, en 18 thermische zonne-energie aanvragen. Totaal dus de door Kamp genoemde 3.598 stuks "zonprojecten". Van de oorspronkelijke 4.484 PV aanvragen was toen dus 3.580 / 4.484 = 79,8% beschikt. Echter, van de aangevraagde subsidie, 3.210 miljoen Euro, was "nog maar" 1.818 mln Euro toegekend voor zonnestroom installaties, 56,6%. Anders gezegd, bij de aanvragen lag de project-gemiddelde vraag op een niveau van zo'n 716 tEUR/project. Bij de beschikkingen lag het slechts op 508 tEUR/project. Ergo: de echt grote PV projecten die zijn aangevraagd zaten toen nog in de wachtrij. Ook al kan er dus nog steeds een groot volume aan MWp gaan uitvallen, met de al beschikte ruim 1,8 miljard Euro (max. uit te betalen over een periode van 15 jaar), plus wat er nog bij gaat komen, gaat de PV sector zoals gezegd wederom "een nieuwe fase in". Ter vergelijking: de tot nog toe meest succesvolle regelingen waren SDE 2014, met 1.312 mln Euro, en SDE 2016 najaars-ronde, met 988 miljoen Euro voor de beschikte PV projecten. Overigens waren er op 28 juni nog maar 62 van de 4.484 aanvragen afgewezen (1,4% van oorspr. aanvragen). Er waren er nog 842 in behandeling (18,8%), goed voor bijna 1,3 miljard Euro aan aangevraagde (maximale) financiering (gemiddeld 1.254 tEUR/project).

De capaciteits-vraag

Maar, om hoeveel capaciteit PV zou het dan kunnen gaan bij die beschikte aantallen? Daarvoor grijp ik terug op mijn eerder gepubliceerde grafiek met gemiddelde systeem groottes van alle vol-beschikte eerdere regelingen, met voor de SDE 2017 voorjaarsronde tevens het aangevraagde systeemgemiddelde (artikel).

Als we uitgaan van de najaarsronde van SDE 2016 als "meest representatief", met een gemiddelde beschikte projectgrootte van 474 kWp, zouden de veronderstelde 3.598 PV (?) projecten kunnen leiden tot een al toegekend volume van dik 1,7 GWp. Een absoluut record, wat het voorgaande (najaarsronde SDE 2016: 971 MWp) met 76% zou verbeteren. Gaan we, pessimistischer, uit van het fors lagere systeemgemiddelde bij de beschikkingen in de voorjaarsronde van SDE 2016 (215 kWp), kom je op een volume van slechts 774 MWp. Echter, waarschijnlijk is, dat er nogal wat grote PV projecten in de pijplijn zitten bij de nog te behandelen aanvragen op de RVO burelen. Waarbij elk alsnog toegekend groot project, het systeemgemiddelde voor het totaal (beschikt) flink zal kunnen opkrikken. Bij de aanvragen binnen SDE 2017-I was het totale systeemgemiddelde, inclusief de grote grondgebonden projecten maar liefst 590 kWp. Als we dát gemiddelde als uitgangspunt zouden nemen, zouden 3.598 PV projecten zelfs 2,1 GWp kunnen gaan claimen.

Vooralsnog ga ik er niet van uit dat alle nog in behandeling zijnde grote (PV) projecten ook toegekend zullen worden, mede vanwege de aangescherpte aanvraag voorwaarden en onzekerheden over eventuele "bevindingen" bij RVO (hetzij over project details, hetzij over geconstateerde solvalibiliteit en/of financiéle positie van de aanvragende partijen). Maar dan nog, zal het uiteindelijk toe te kennen PV volume voor de voorjaarsronde van SDE 2017 ergens tussen de 800 en 2.100 MWp komen te liggen. Met, m.i., als zeer waarschijnlijk "corridor" ergens tussen de 1,5 en 1,8 GWp. We zullen dat na de vakantie gaan vernemen waar het precies zal komen te liggen. In ieder geval: een nieuw record. Met uiteraard ook nog af te wachten wat er allemaal daadwerkelijk van de beschikte projecten gerealiseerd zal gaan worden (verwachting: hoog percentage gezien de zeer lage module prijzen, die nog steeds dalen, lage rentestanden, grote belangstelling voor realisatie van zonnestroom projecten).

SDE 2017 najaarsronde

In de kamerbrief geeft Kamp aan dat ook in de najaarsronde voor SDE 2017 wederom een enorme hoeveelheid subsidie van 6 miljard Euro zal worden verstrekt (dit was in de eerste kamerbrief voor SDE 2017 nog slechts "een optie, afhankelijk van het verloop van de voorjaarsronde"). Dit, om de nog ver af liggende duurzame energie doelstellingen voor 2020 (14% aandeel op totaal verbruik), en 2023 (16%) daadwerkelijk te kunnen behalen. Daarmee overstijgt het te vergeven budget voor de twee SDE 2017 rondes dat voor het voorgaande jaar (9 miljard Euro, zie grafiek) met in totaal 3 miljard Euro, een toename van 33 procent op jaarbasis.

Kamp kondigt ook mede gezien de ontwikkelingen bij de PV module prijzen, en op basis van onderzoek en voorstellen van ECN, aan, dat voor de najaarsronde voor de immens populaire optie zonnestroom, de basisbedragen verder verlaagd zullen gaan worden. Het basisbedrag voor PV projecten vanaf 15 kWp, aangesloten op een grootverbruik aansluiting, gaat van 12,5 (voorjaarsronde) naar 11,7 Eurocent/kWh, 6,4% lager. ECN had drie opties doorgerekend (zie kamerbrief), om verschillen in kosten structuur tussen "kleinere" en "grote" PV projecten te wegen. EZ gaat echter niet in op de door ECN voorgestelde segmentatie, o.a. met het argument dat weliswaar de kosten bij "kleinere" PV projecten hoger zijn (EUR/Wp), maar dat deze voordeel zouden hebben vanwege hogere energiebelasting op verbruikte elektriciteit in de lagere staffels. Derhalve blijft EZ alle projecten op een hoop gooien, en wordt er niet gesegmenteerd met de tarief structuur binnen de SDE regeling. Wat wel vreemd is, want inmiddels wordt wel steeds duidelijker dat banken niet (echt) zijn geïnteresseerd in het financieren van de "kleinere" PV projecten, een thema dat tijdens The Solar Future in Baarn wederom werd beaamd door aanwezige partijen uit de financiële wereld. Eerder was al bekend, dat juist PV projecten tm. ongeveer een halve MWp grote moeite hadden om externe financiering aan te trekken **. Derhalve lijken deze installaties lastiger te (voor) financieren, dan de echt grote projecten, waarvoor altijd wel financiële instellingen zijn te vinden om deze te ondersteunen bij de - grote - investerings"hobbel".

Ingebruikname datum kleinere projecten gehalveerd

Dat laatste wordt nog verergerd doordat EZ er van uitgaat, op basis van "signalen uit de sector", dat PV installaties kleiner dan 1 MWp sneller gerealiseerd kunnen en zullen worden dan de echt grote projecten (industriële daken en grondgebonden opstellingen). Daarvoor gaat in de SDE 2017 najaarsronde de "ingebruiknametermijn" van 3 naar anderhalf jaar terug, een behoorlijk korte periode. Vele "sub 1 MWp" PV projecten lopen sowieso al forse vertragingen op bij vergunnings-procedures en aansluitings-trajecten, dus we moeten nog gaan zien of EZ hierin niet een te optimistische positie heeft ingenomen. Zeker voor de o zo belangrijke projecten bij de talloze energie coöperaties, die nog steeds grotendeels op vrijwilligers draaien, zal deze behoorlijk korte termijn flink slikken worden, vrees ik. Zeker als de schaalvergroting ook daar structureel gaat worden. Dat wordt hard aanpoten geblazen, en mogelijk noodgedwongen het zoeken naar een grote commerciële partner. Waarbij de rentabiliteit voor de aangesloten cq. voor nieuwe projecten aan te trekken coop leden uitgehold zal (moeten) worden. Want die commerciële partner zal het werk niet voor niks willen doen...

EZ claimt dat er veel "non-realisatie" onder genoemde beschikte "kleinere" PV projecten is opgetreden (voor de harde cijfers: zie Polder PV's laatste analyse van 31 mei 2017). En dat met deze maatregel het "budget beslag van dergelijke niet gerealiseerde, beschikte projecten wordt ingeperkt". Het probleem daarbij is dat de "goeden onder de kwaden zullen lijden". Nieuwe, onervaren partijen, worden meteen geconfronteerd met nogal strenge voorwaarden, die zijn veroorzaakt door "cowboys" of niet serieuze partijen die in eerdere jaren opportunistisch hebben aangevraagd, en die de boel hebben laten versloffen. Een van de grote, blijvende manco's van het hele SDE systeem. De vraag is, of de nog strengere "toelatings-eisen" die er bij gaan komen, niet afschrikwekkend zullen gaan werken, en de "reeds gevestigde" project indieners (zeker met de zeer grote beschikbare budgetten in zicht) niet onevenredig zullen gaan bevooroordelen.

Extra zonnige opsteker

Wel geeft Kamp aan dat een nog lager basisbedrag dan het nieuw aangekondigde 11,7 Eurocent/kWh (suggestie: mogelijk zelfs 11 cent/kWh) niet opportuun wordt geacht, omdat hij daar "negatieve effecten" van verwacht mbt de realisatie van 14% energie uit hernieuwbare bronnen in 2020. Dat is een mooie opsteker voor de (Nederlandse) zonnestroom business: eindelijk wordt deze in Den Haag (bloed)serieus genomen, en als een volwaardige, misschien zelfs wel essentiële component beschouwd in de energie transitie. Wie had dat een paar jaar geleden nog kunnen dromen in ons "kikkerlandje"...

Biomassa bijstook exit

Dat was geen verrassing, nu wordt ook "officieel" bevestigd dat deze onzalige gesubsidieerde praktijken beeindigd zullen gaan worden, gezien het feit dat het laatste beetje "Energieakkoord deal", 0,16 PJ (op een maximum van 25 PJ) aan bijstook inmiddels is beschikt onder de SDE 2017 voorjaarsronde. De grote concerns hebben hun miljarden Euro's slurpende bijstook projecten in steenkolencentrales veilig kunnen stellen. Althans, in de vorm van beschikkingen. Of ze ook uitgevoerd gaan worden moeten we ook nog gaan zien, maar volgens mij gaan die projecten daadwerkelijk uitgevent worden. Tenzij de Staat peperdure processen tegen de grote energieconcerns wil gaan voeren om die nagelneue kolencentrales vervroegd te gaan sluiten. Volgens mij is daar geen enkele politieke durf noch moed voor aanwezig (zeg echter nooit nooit).

Kleinschalige wind en groencertificaten

De brief besluit met het afwijzen van kleinschalige wind (turbines onder 60 meter ashoogte) als apart onder SDE te alloceren optie (diverse complicaties, zie de brief). En toelichting over hoe er in komende jaren, onder druk van de Europese Commissie, omgegaan moet gaan worden met onder SDE+ te vergeven garanties van oorsprong. In het byzonder, de financiële waarde van die GvO's.

Afwachten tot definitieve cijfers

We moeten dus nog afwachten wat de voorjaarsronde uiteindelijk zal hebben opgeleverd (aan beschikte projecten). Ook wat het totale volume voor PV betreft. Vast staat, dat de huidige ronde een record aan nieuwe potentiële capaciteit voor zonnestroom zal gaan opleveren, met het resterende, nog te vergeven subsidiebedrag er bovenop. Hoeveel, zullen we later gaan vernemen. Wat de najaarsronde, met omlaag bijgestelde basisbedragen, en halvering van de realisatie termijn voor "kleinere" PV projecten zal gaan brengen, is nu (ook) nog ongewis.

** Zie ook artikel over problemen bij financiering kleinere projecten in Solar Magazine, 21 juni 2017

Kamerbrief over tweede openstelling SDE+ 2017 (website MinEZ, 4 juli 2017)

Artikel Solar Magazine over de kamerbrief (4 juli 2017)

SDE+ biedt mooie kansen voor zonnepanelen op bedrijven en instellingen (reactie Holland Solar op eerste details najaarsronde SDE 2017, 6 juli 2017)

Nagekomen:

8 dagen na verschijnen van dit artikel werd het "Aanwijzings-besluit"

voor SDE 2017 ronde II (najaar) gepubliceerd door Min. EZ. Hierin zijn

uiteraard de aangekondigde wijzigingen voor zonnestroom opgenomen (artikelen

14-15 en artikel 51d, tabel). Voor thermische zonne-energie, zie artikelen

38-39). Publicatie:

https://zoek.officielebekendmakingen.nl/stcrt-2017-40231.html

9 juni - 2 juli 2017: Polder PV op vakantie

9 juni 2017: Update projecten spreadsheet Polder PV: +97 MWp capaciteit, record (976) nieuwe zonnestroom genererende, grote installaties. In december vorig jaar verscheen de voorlaatste update van mijn snel uitdijende PV projecten sheet. Vlak voor onze vakantie publiceer ik hier het laatste overzicht van die enorme lijst. De sheet is weer hard gegroeid, vooral met veel "kleinere" grote projecten. Sedert december vorig jaar heeft de webmaster van Polder PV maar liefst 976 nieuwe, reeds aan het net gekoppelde projecten toegevoegd, een record. Die bij elkaar een extra capaciteit van 97 MWp toevoegen. Heel wat minder dan het voorgaande record (169 MWp in december 2016 update), maar dat was een uitzondering omdat er toen veel onbekende grote projecten uit een pas verschenen RVO update bij zijn gekomen. Het grootste deel van die grote projecten zal Polder PV inmiddels wel op het netvlies - en dus in de lijst hebben staan.

Het betreft allemaal projecten, per stuk minimaal 15 kWp qua omvang. Waarbij de nadruk ligt op de grote installaties, waarvan velen een capaciteit hebben van vele tientallen tot enkele honderden kWp. Ook zijn er in de tussentijd weer de nodige projecten opgeleverd met een "M" i.p.v. een "k" in de eenheid voor capaciteit. Het allergrootste deel van de nieuwe project toevoegingen en wijzigingen (62% van de capaciteit van de op datum herleidbare nieuwe entries) betreft nieuwe installaties voor 2016 en 2017, de rest betreft in eerdere jaren opgeleverde projecten ("late ontdekkingen") of nog niet op jaar van installatie te traceren capaciteit. Ongeveer de helft van de nieuw ingevoerde dan wel de qua omvang gewijzigde installaties heeft SDE subsidie, een kwart heeft een SDE 2014 beschikking. In een uitgebreide, separaat op de website gepubliceerde analyse, doe ik de details van het onderzoek van de spreadsheets voor u uit de doeken. Hier onder enkele highlights uit dat gedetailleerde overzicht. Alle data betreffen minimum afschattingen. In werkelijkheid is er al meer gerealiseerd. Er wordt immers beslist niet over alle opgeleverde projecten in de publieke ruimte gepubliceerd (of de informatie is moeilijk vindbaar).

Floating solar. Een compleet nieuwe categorie "grondgebonden PV installaties" in Nederland, al heb ik al enkele gerealiseerde kleintjes verzameld. Dit is de grootste tot nog toe, een door het Texelse bedrijf Texel4Trading gerealiseerd project met 928 oost-west georiënteerde kristallijne panelen op pontons op een bassin van RWZI Everstekoog van het Hoogheemraadschap Hollands-Noorderkwartier (De Koog, Texel). Het werd met financiële hulp van het Waddenfonds tot stand gebracht. Waar wel zorg aan moet worden besteed is het "ongewenste bezoek" van wat gevogelte in de vorm van eenden die het kennelijk een heerlijk platform vinden om op te zitten - en om te defaeceren... Opgenomen in de categorie 100-250 kWp in de PV projecten lijst van Polder PV. Foto van webmaster van Polder PV, dd. 8 september 2016, tijdens fietsvakantie Leiden - Texel - Vlieland - Noord Nederland - Helmond.

Enkele kerncijfers van de huidige PV projecten lijst van Polder PV (status 5 juni 2017):

| |

Totaal op 5 juni 2017 5.527 "single-site" PV projecten >=15 kWp per stuk opgenomen in overzicht Polder PV. |

| |

Dit totaal omvat 596 MWp aan opgestelde capaciteit. Van 12 MWp is netkoppeling nog niet zeker ("pending"). |

| |

Genoemde grote hoeveelheid projecten telt inmiddels bijna 2,5 miljoen zonnepanelen (alle typen, van a-Si tot "klassiek" kristallijn). |

| |

In het overzicht zijn de "niet media-genieke" kleinere projecten tot en met 50 kWp beslist flink ondervertegenwoordigd. In werkelijkheid zullen er véél meer van dergelijke projecten zijn gerealiseerd, maar wordt er niets (meer) over gepubliceerd. |

| Tellen we bij de single-sites ook nog de multi-site projecten en een categorie "onbekend", komen we in totaal voor de projecten-markt op een volume van 5.841 stuks met een totaal geaccumuleerde capaciteit van minimaal 673 MWp. | |

| |

Van genoemde 5.527 single-site projecten hebben minimaal 2.235 exemplaren een (of meerdere) SDE beschikking(en). |

| |

Genoemde

projecten met SDE subsidie beschikkingen hebben een gezamenlijke

capaciteit van 434 MWp. |

| Inclusief multi-sites en een categorie "onbekend", is het minimum totaal aan reeds gerealiseerde, SDE beschikte projecten inmiddels gegroeid naar 2.301 exemplaren met een gezamenlijke capaciteit van 461 MWp. | |

| |

Tot nog toe zijn (waarschijnlijk) 1.270 projecten met SDE 2014 beschikkingen geïdentificeerd (single-site, multi-site en "onbekend"), met in totaal 338 MWp vermogen. |

| Dit betekent dat SDE 2014 tm. 5 juni 2017 voor minimaal 38% van de oorspronkelijk beschikte capaciteit (883 MWp) is gerealiseerd (zie ook zo juist verschenen gedetailleerdere analyse op basis van oudere RVO update van april jl.) | |

| |

Voor de SDE regelingen zijn twee grafieken met uitsplitsingen per jaar-ronde gemaakt. |

| |

Voor kalenderjaar 2015 is tot nog toe een totaal van 134 MWp nieuw gerealiseerd (netgekoppeld) vermogen bij de grotere projecten geturfd (NB: uitsluitend single-sites !). |

| |

Dat volume is voor 2016 inmiddels al 247 MWp, met naar verwachting nog waarschijnlijk e.e.a. toe te voegen. |

| Dit betekent dat t.o.v. de eerste afschatting van de totale marktgroei van het CBS voor 2016 (525 MWp), bovengenoemd volume (NB: alleen single-site projecten >= 15 kWp !) voor dat jaar al een aandeel zou hebben van 47% op het totaal (2015, marktgroei CBS 467 MWp: aandeel 29%). | |

| |

In mijn projecten lijst zijn maar liefst 1.340 single-site installaties per stuk 100 kWp of groter opgenomen. |

| |

Het gezamenlijke vermogen van deze groep grote >=100 kWp installaties is al 423 MWp (status dec. 2016: 363 MWp). |

| |

Van deze installaties zijn reeds met zekerheid aan het net gekoppeld 45 stuks, elk met een omvang van 1 MWp of groter*. |

| |

Die 45 "grootste single-site installaties" hebben al een gezamenlijk vermogen van 123 MWp (status dec. 2016: ruim 90 MWp). |

| |

Het grootste Nederlandse netgekoppelde PV project blijft voorlopig Sunport Delfzijl, 30,8 MWp, ruim 116.000 panelen. Wat medio december 2016 is opgeleverd. In januari 2017 volgde de feestelijke inhuldiging. |

| De grootste nieuw toegevoegde installatie is het byzondere oost-west georiënteerde "Griene Greide" project, bovenop een verhoogde puinstort aangebracht op een byzondere constructie, in het 1.900 inwoners tellende Friese Garyp, gem. Tietjerksteradeel (7 MWp). Opgeleverd door GroenLeven (Heerenveen) en overgedragen aan een Stichting gevestigd in het dorp. | |

| |

Het systeem-gemiddelde vermogen van alle genoemde 5.527 projecten is gestabiliseerd rond de 108 kWp per installatie. |

| |

Verwacht wordt, dat in werkelijkheid de reeds gerealiseerde volumes zelfs nog behoorlijk groter zullen zijn (nog veel bronnen niet nageplozen, data achterstanden, "gaten" in publieke informatie). |

| |

Het aantal bekende, netgekoppelde grond-gebonden installaties >=50 kWp ("zonneparken sensu stricto") is opgelopen tot 42 stuks, met een gezamenlijke capaciteit van bijna 68 MWp (Sunport heeft een hoge impact bij het geaccumuleerde vermogen). |

| |

In de detail analyse wordt uitgebreid ingegaan op diverse ratings, met de positie van de 12 provincies op het gebied van de grote(re) single-site PV projecten. De rating volgorde kan zeer verschillend zijn, afhankelijk van de gekozen parameter. |

| |

In absolute zin blijft Noord-Brabant, met bijna 88 MWp, de provincie met de hoogste opgestelde "single-site project-capaciteit". |

| |

Bij het aantal grote(re) PV projecten per inwoner, is Flevoland met stip kampioen (91 projecten/100.000 inwoners). |

| |

Ditto bij de capaciteit van grote(re) PV projecten per inwoner, waarbij opvallend voorgaand nieuwkomer op de 2e plaats Groningen is vanwege Sunport, en Friesland op de 3e positie is gekomen vanwege het project in Garyp. |

| |

Kijken we naar opgesteld vermogen per oppervlakte eenheid per provincie, is Noord-Holland kampioen met 189 Wp/hectare aan grotere single-site projecten. |

| In veel provinciale ratings is Provincie Groningen in de vorige update in korte tijd soms zelfs spectaculair, gestegen. Dit is vrijwel uitsluitend te wijten aan oplevering van Sunport, eind 2016. Hetzelfde effect zien we nu bij Friesland sedert oplevering van Garyp, al is het gezien de omvang (7 MWp) in mindere mate. | |

| |

Voor de tweede maal is een segmentatie naar netbeheerder gemaakt. Liander en Enexis hebben de meeste projecten en capaciteit m.b.t. de grotere PV projecten, en lijken elkaar enigszins in evenwicht te houden. |

| Er zijn naar beste weten van Polder PV al minimaal 60 relatief kleine postcoderoos projecten met een gezamenlijk volume van "slechts" 4,2 MWp opgeleverd. Er staat een groot volume van minimaal 167 stuks met een minimaal geplande capaciteit van 23 MWp klaar in de map "pending". | |

| |

Het aantal plannen voor grote(re) PV projecten blijft sowieso onverminderd (en extreem) hoog. Er staat 3,6 GWp aan in pers / nieuwsberichten "benoemde" projecten klaar in een separate spreadsheet "pending" bij Polder PV. Daarvan lijkt minimaal een volume van 1,4 GWp aan specifiek benoemde lokaties meer of minder "serieus" te zijn. Deels vanwege de aanwezigheid van SDE beschikkingen, deels vanwege "zonder meer haalbare rooftop" potentie. |

| |

Onderdeel van die enorme portfolio "pending" is een verzameling van al 65 grondgebonden PV projecten met reeds verzilverde SDE beschikkingen, met een gezamenlijke capaciteit van 574 MWp. NB: dit is nog exclusief het tijdens publicatie van deze analyse nog niet bekende, te verwachten grote volume wat uit SDE 2017 ronde I moet gaan komen. |

| |

Er is dus een blijvende, zeer hoge potentie, om de Nederlandse zonnestroom markt hard verder te laten groeien. Ook / mede op het gebied van de grote projecten markt. |

* Tijdens The Solar Future 2017, georganiseerd door Solar Plaza op 18 mei 2017 in Baarn, werd op mijn verzoek onder de aanwezige professionals nog een poll gehouden over het aantal (net-gekoppelde) single-site projecten >= 1 MWp in Nederland. Toen de "fictieve teller" over de 40 stuks ging, zat bijna iedereen van de ruim 200 aanwezigen inmiddels alweer in zijn/haar stoel - de professionals dachten dat er maximaal tussen de 25 en 40 van dergelijke projecten zouden zijn. Inmiddels zit ik dus alweer 13% hoger dan die laatste, door bijna alle aanwezigen kennelijk al als "onmogelijk" (??) geachte afschatting...

Voor uitgebreide toelichting op deze grafische abstract van mijn bijgewerkte single-site PV-projecten overzicht, diverse andere tale-telling grafieken, en een diepgaande bespreking van diverse zaken rond deze materie, zie de uitgebreide analyse.

Herhaalde oproep: lever s.v.p. informatie aan Polder PV over de door u reeds opgeleverde >=15 kWp PV projecten in Nederland. Waarvoor dank!

| * Oproep bijdrage project lijsten Mocht u Polder PV willen helpen om de grote projecten sheet >= 15 kWp verder te vervolmaken, stuurt u dan s.v.p. een e-mail om uw eventuele contributie kenbaar te maken. Wat niet reeds publiek is gemaakt, zal beslist niet door mij aan derden worden doorgegeven of met naam en toenaam worden geopenbaard. Eventueel verstrekte project gegevens blijven geheim, tenzij expliciet anders aangegeven. Polder PV is bereid om een Non-Disclosure Agreement te ondertekenen, mocht dat gewenst zijn. Met grote dank voor uw hulp, deze klus is en blijft een majeure operatie... |

Verder s.v.p. lezen op de uitgebreide pagina met detailgegevens over Polder PV's zonnestroom projecten data voor Nederland, met nog meer grafieken (provincie niveau, netbeheer verdeling, etc.):

PV projecten >= 15 kWpStand van zaken grote PV projecten overzicht van Polder PV dd. 5 juni 2017 |

^ TOP |

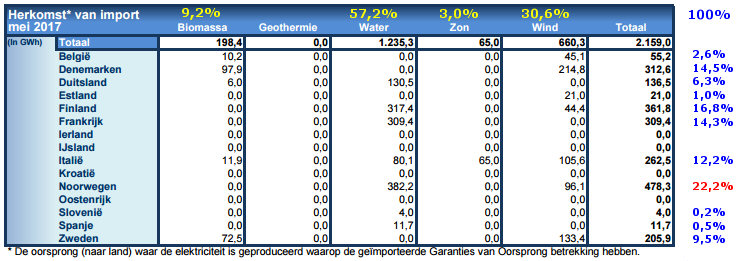

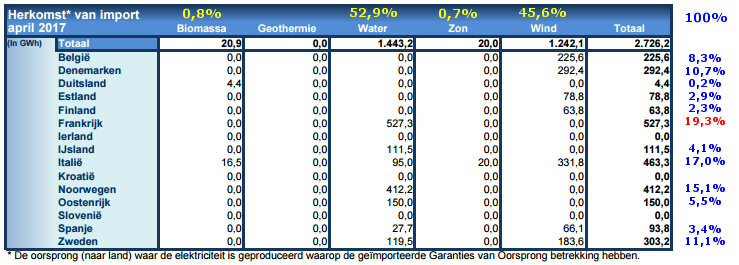

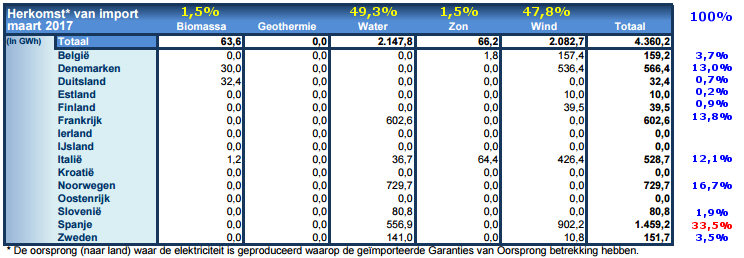

2 juni 2017: CertiQ mei rapportage 2 - - import / export groencertificaten, warmte dossier. In het tweede deel van de analyse van het mei rapport van CertiQ (deel 1 hier) de import/export cijfers van garanties van oorsprong, en kort het warmte dossier. Uiteraard is de unieke dynamische grafiek die de variërende contributie van GvO's per land, voor import Nederland in toont, wederom bijgewerkt.

Import / export GvO's

Ik laat u hier onder weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ zien, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.

De landen die als "grootste GvO exporteur naar Nederland" kunnen worden bestempeld wijzigen met de maand, zo ook in mei. Na Denemarken in januari, Frankrijk in februari, relatief nieuwe speler Spanje in maart, en wederom Frankrijk in april, is het ditmaal weer een "oude bekende": Noorwegen, met haar omvangrijke hydropower reservoirs. Met 22,2% van de totale import, Nederland in, en naast het grootste deel de regelmatig ter discussie staande hydropower GvO's (80%), ook nog een vijfde deel uit "Noorse windkracht" bevattend. Een andere Scandinavische "grootheid", Finland, kon met 16,8% nog enigszins volgen. Daarvoor was de verhouding bij dezelfde modaliteiten 88% hydro versus 12% wind. Op drie kwam Denemarken, met 14,5%, waarbij niet alleen de "befaamde" wind GvO's werden geleverd (68,7%), maar ook nog ruim 31% biomassa GvO's. Frankrijk lag bijna op hetzelfde niveau (14,3%), met uitsluitend GvO's uit waterkracht. Italië viel ditmaal van het erepodium, en belandde, met de gebruikelijke "mix" (biomassa 4,5%, water 30,5%, zon 24,8%, en wind 40,2%), met een import aandeel van 12,2% op de vierde plaats.

Opvallende volgers waren Zweden (9,5% van Nederlandse GvO import leverend) en, lange tijd "groene stroom productie kampioen" Duitsland (6,3%), wat nota bene vooral hydropower GvO's uit hun relatief "schaarse" water projecten aan de westerburen leverde. De rest van de landen droegen slechts enkele procenten bij of minder. In totaal 11 landen leverden in mei groene certificaten aan ons land (1 minder dan in april).

Ook ditmaal moet worden vastgesteld dat, ondanks de regelmatige kritiek daar op, buitenlandse waterkracht een dominante rol blijft spelen bij de vergroening van onze nog steeds erg vieze stroommix: ditmaal zelfs met een toegenomen aandeel van 57,2% (en Noorwegen daarvan weer de grootste). Windcertificaten, in april nog goed voor 45,6% van het totaal, bleven nu steken op een aandeel van slechts 30,6%, met "relatief wereldkampioen windenergie" Denemarken als grootste contribuant. Opvallend is het aandeel van biomassa in het mei overzicht, met 9,2% ruim het drievoudige van de enige overgebleven, contribuerende optie, zonnestroom certificaten (3%, alles uit Italië).

Totale import GvO's

Absoluut bezien is de import van GvO's t.o.v. de vorige maand verder gedaald. In historisch perspectief waren de import volumes: oktober 2016 4,2 TWh, november 1,4 TWh, december 5,4 TWh, januari 2017 4,2 TWh, februari 4,3 TWh, bijna 4,4 TWh in maart, 2,7 TWh in april. En nu dus "slechts" 2,2 TWh. Het gaat de goede kant op, maar het moet nog beter. We moeten gewoon veel meer eigen (donker)groene stroom gaan opwekken in ons land i.p.v. nationaal opgewekte fossiele stroom virtueel te gaan vergroenen met buitenlandse GvO's. Het "relatief bescheiden" volume import GvO's in mei is namelijk equivalent aan ongeveer 22% van een twaalfde deel van het fysieke Nederlandse stroomverbruik in heel 2016 (119,6 TWh volgens StatLine update van 6 feb. 2017). Ergo: nog steeds ruim een vijfde deel van het gemiddelde maandelijkse stroomverbruik wordt op die manier fictief schoon gewassen met buitenlandse "groenheid".

Relatief weinig verschuivingen in het "12 maanden taartdiagram" t.o.v. het exemplaar voor april. Echter, ondanks dat ze nog steeds koploper zijn bij de export van GvO's naar Nederland, is het aandeel van Noorwegen weer verder omlaag gegaan: Nov. 2016 26,0%, dec. 25,5%, jan. 2017 24,2%, feb. 23,3%, 22,2% in maart en april, tot nog maar 21,2% in mei. Denemarken heeft weer stuivertje gewisseld met Italië: van sep. 2016 12,4%, okt. 13,2%, nov. 14,5%, dec. 16,3%, jan. 2017 18,3%, feb. 16,8%, mrt. 17,2%, apr. 15,7%, tot 16,4% in mei.

Het aandeel van Italië bleef de laatste maand stabiel: dec. 2016 21,7%, jan. 2017 19,8%, feb. 18,9%, mrt. 17,1%, en nog maar 16,3% in april en mei. Frankrijk, waarvan de positie in januari stabiliseerde op een zeer lage 8,6%, groeide door de weer hoge februari (11,0%), maart (11,1%) en april (11,4%) contributies weer omhoog, maar viel in mei weer omlaag naar 10,3%. "Wipkip" Zweden verraste in mei. Aanvankelijk van 8,8% naar 7,5% (januari), 8,9% (feb.), 8,8% (maart), 9,6% in april, en in mei alweer 9,9%. Waarbij het land mogelijk een begin maakt met het bestrijden van de vierde plaats, nu nog bezet door Frankrijk. Finland is verder geklommen naar 6,2%. Relatieve nieuwkomer Spanje, aanvankelijk van een half procent, via 1,1% (januari), 2% (februari), evolueerde verder naar 5,5% in maart, 5,7% in april, en alweer 5,9% in mei. Aangezien het aandeel van Finland ook is gegroeid, heeft Spanje dat land nog niet kunnen inhalen. De rest van de landen zit onder de 5%.

Verschuiving GvO import naar land van herkomst

Het continue verschuiven in de verdeling van de GvO's over de landen had Polder PV in de januari bijdrage voor het eerst grafisch al verder uitgediept. Zie aldaar voor de (statische) grafieken en toelichting. Polder PV gaat nog een stapje verder met de extensie van de dynamische grafiek die voor het eerst bij de analyses van de februari tm. april rapportages werd opgemaakt.

Om deze verschuivingen wat beter zichtbaar te maken, heeft Polder PV van de afgelopen 12 maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ, een animatie gemaakt. Het filmpje is als een oneindige "loop" getoond, met een pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Italië onderaan (donkergrijs), uiteindelijk eindigend met Zweden (lichtgrijs):

Voor een uitgebreide toelichting op de jaarcijfers van CertiQ, import, export, en "consumptie" van groene stroom certificaten in eigen land ("afboekingen"), zie de details in een vorige bespreking.

In de afgelopen 12 maanden inclusief mei 2017 werd volgens CertiQ voor een volume van maar liefst 39.560 GWh aan GvO's Nederland in geïmporteerd. Dat is weliswaar wat minder dan tijdens de voorgaande rapportages, maar het blijft ongekend hoog. Dit, terwijl er in de periode van 12 maanden tm. april 2017, met nog voorlopige cijfers voorhanden, slechts voor 14.242 GWh fysiek aan eigen opwek (op eigen bodem, inclusief de Noordzee) aan stroom uit hernieuwbare bronnen werd gerealiseerd. Zelfs al moet er nog het nodige volume aan fysieke opwek bijgeschreven worden in toekomstige updates, het gat tussen eigen groene productie, en de import van GvO's voor het vergroenen van onze voornamelijk gas/steenkolen gevoedde stroommix, blijft onveranderd groot.

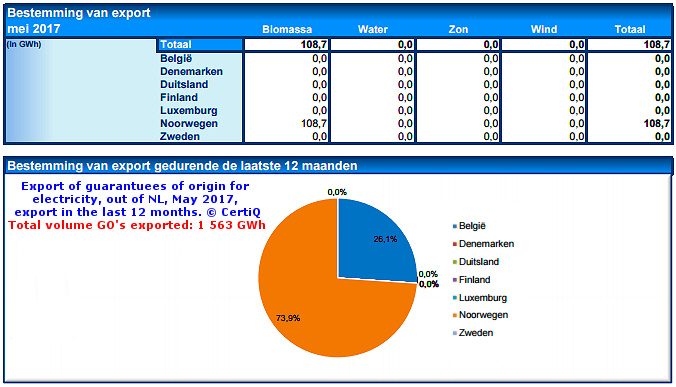

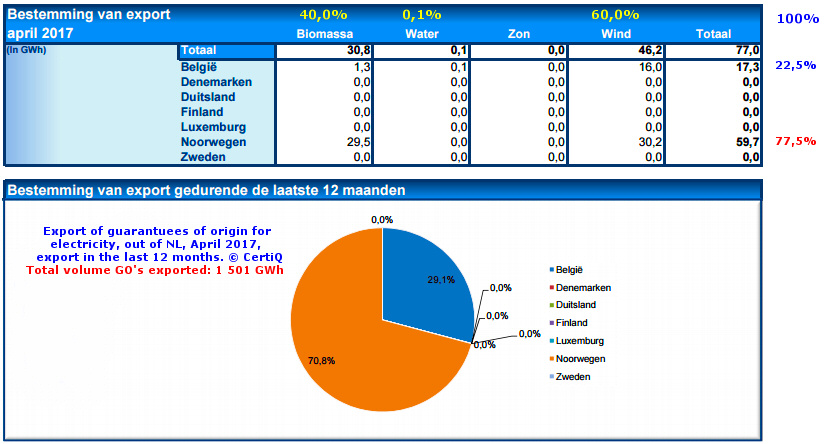

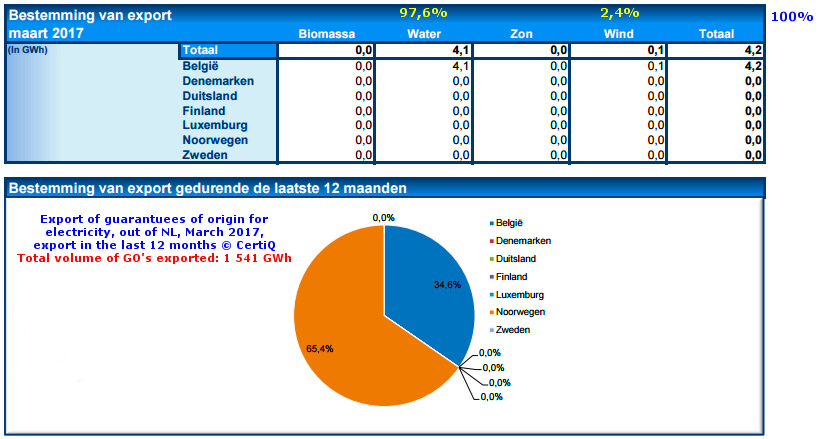

Export

Het "detail" plaatje voor de export van GvO's in mei, wat weer véél simpeler is dan dat voor de import.

In mei werden weer meer GvO's Nederland uit ge-exporteerd dan in april (toen slechts 77 GWh), maar met 108 GWh bleef mei nog steeds ver achter bij februari (189 GWh). Tijdens het continue stuivertje wisselen tussen de enige overgebleven "export kandidaten" was het in mei weer Noorwegen die álle groene papierwaren mocht ontvangen (108,7 GWh), België kreeg / kocht niets. Alle export GvO's kwamen van (een mix aan) biomassa stromen. De ratio export / import van GvO's was in mei 5,0% (109 / 2.159 GWh). Dat was in april 2,8% (77 / 2.726 GWh), in februari nog 4,4%, in januari 6,5%. In december 2016 4,1%, in november 9,2%, en in oktober 4,3%. Maart 2017 was exceptioneel, met een ratio van slechts minder dan 0,1% (er werd toen bijna niets aan GvO's ge-exporteerd uit NL).

Onderaan het beeld over de laatste 12 maanden, waarbij, door het forse aandeel in mei, de positie van Noorwegen nog meer is verbeterd t.o.v. België. Het aandeel nam in de reeks vanaf november 2016 toe van 47,9%, via 52,3% in december, 60,8% in januari, 65,3% in februari, 65,4% in maart, 70,8% in april, naar zelfs 73,9% in de huidige mei update. Het aandeel van België daalde verder, van 54,2% (oktober) via 49,6% (november), 45,1% (december), 39,2% in januari, 34,7% in februari, 34,6% in maart, 26,1% in april, naar nog maar 26,1% in mei. Over de laatste 12 maanden gemeten is het aandeel van alle andere landen nihil gebleven. In die periode van een jaar blijft het - ook gegroeide - export volume, 1.563 GWh (4% meer dan de 1.501 GWh in april), een schim van de totale import van GvO's in dezelfde periode (39.560 GWh, voorgaande taartdiagram): 4,0% (dat was in april slechts 3,7%, in januari was het nog 4,2%). Nederland blijft, uniek in Europa, massaal netto importeur van "papieren groenheid".

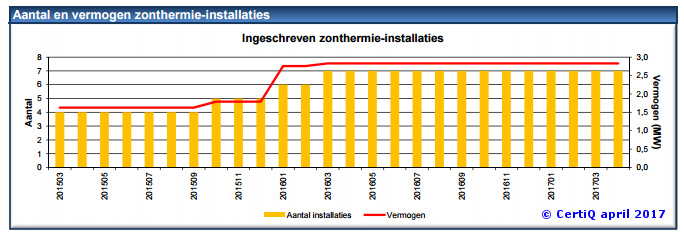

Warmte incl. thermische zonne-energie

In het separaat verschenen "warmte equivalent" maandrapport blijkt het aantal projecten weer te zijn gegroeid, van 247 naar 252. Er kwamen (netto) 4 biomassa installaties, met een netto toevoeging van 10,3 MWth. En, voor het eerst in lange tijd weer een geothermie project. Waardoor, met een netto toevoeging van maar liefst 23,1 MWth, er inmiddels een productie capaciteit van 199,2 MWth aan geothermie staat geregistreerd bij CertiQ. Dat is 11,7% van de totale "warmte capaciteit", wat in het mei rapport optelt tot bijna 1.702 MWth (de rest zijn biomassa verwerkende installaties).

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden op een warmte equivalent van 2.872 GWh. Bijna 14% meer dan de 2.520 GWh in de april rapportage, wat weer bijna 6% meer was dan de 2.385 GWh in het maart rapport. Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. Genoemde hoeveelheid duurzaam geproduceerde warmte is energetisch bezien zo'n 20% van de ruim 14,2 TWh die in de laatste 12 maanden tot en met april 2017 uit elektriciteit "duurzaam" werd geregistreerd volgens het al jaren lang lopende equivalente dossier bij CertiQ. De verhouding t.o.v. elektra is daarmee weer toegenomen t.o.v. de situatie in april, en is op gelijk niveau gekomen met de stand van zaken in januari 2017.

In het subdossier thermische zonne-energie is bij CertiQ geen wijziging geconstateerd. De in de vorige update getoonde progressie grafiek toont nog steeds een "flat line".

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2017:

Mei

2 (huidige artikel, import/export GvO's, warmte)

Mei 1 (focus

op evolutie zonnestroom; doorbreking 500 MWp accumulatie, nieuw maand

productie record / GvO's zonnestroom)

April 2 (huidige

artikel, import/export GvO's, warmte / thermische zonne-energie)

April 1 (focus

op evolutie zonnestroom; maandrecord uitgegeven aantal GvO's zonnestroom)

Maart 2 (import/export

GvO's en warmte)

Maart 1

(focus op evolutie zonnestroom)

Februari 2

(import/export GvO's en warmte; primeur - dynamische weergave import

GvO's)

Februari

1 (focus op evolutie zonnestroom)

Januari

2 (import/export GvO's en warmte)

Januari

1 (focus op evolutie zonnestroom; record toename capaciteit/mnd)

2016:

December

November

Oktober

Augustus-September

Juli

Juni

Mei

April

Maart

Februari

Januari

2015:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Eerdere jaren: zie artikelen overzichten via index (vrijwel altijd aan begin van de maand bespreking nieuwe CertiQ maandrapport)

Statistische overzichten CertiQ (extern)

^ TOP |

2 juni 2017: CertiQ weer in de versnelling 1 - door de halve GWp bij gecertificeerde zonnestroom capaciteit. Ik had u in het vorige overzicht gewaarschuwd dat bij een net zo "langzame" groei als in de april rapportage, de magische "halve GWp" aan gecertificeerde zonnestroom capaciteit ook in het mei rapport nog niet gehaald zou kunnen worden. Gelukkig was ik in die voorspelling weer te pessimistisch. Met een forse toename van (netto) 22,8 MWp, en een (netto) toename van 270 gecertificeerde PV projecten (wat aantallen betreft de hoogste groei tot nog toe in 2017), staat er inmiddels 513,4 MWp aan zonnestroom genererende capaciteit, geaccumuleerd in het CertiQ register. Ook werd een nieuw record niveau van gecertificeerde zonnestroom productie vastgesteld in de voorgaande maand: 50,2 GWh in april. Misschien een persbericht waardig, maar u zult het met onderstaande moeten doen. Er worden al zoveel persberichten gegeneerd. Die zal ik u besparen.

De bijgewerkte data van CertiQ worden weer door Polder PV in grafiek-vorm aan u gepresenteerd.

In rood de maandelijkse "netto" toevoegingen (of: tijdelijke afnames), met referentie de rechter Y-as. Na een flinke toename in de periode dat de eerste SDE regelingen van kracht waren (2009-2011) zakte de activiteit wat de "aantallen" projecten betreft fors in, belandde op een dieptepunt in 2014-2015 (met een extreem negatieve uitschieter in januari 2014), maar is sedert begin 2016 weer gestaag aan het toenemen. Wel met soms nog netto afnames per maandrapport, maar dat zijn relatief kleine "dips" geweest. Het beeld van de afgelopen maanden is onverdeeld positief: aardige groeicijfers per maand rapport, in mei was dat een netto groei van 270 installaties. Het hoogste niveau tot nog toe voor 2017, maar nog wel iets lager dan het 2016 record van september dat jaar (289 stuks netto toegevoegd).

De accumulatie is getoond in de gele curve (referentie: linker Y-as) die, na het "plateau" in 2013-2015, het laatste jaar beslist weer opvallend is gaan stijgen. Om in het mei 2017 rapport voorlopig te culmineren in 13.254 gecertificeerde PV projecten in de database van CertiQ (gemarkeerd data punt rechts bovenaan).

De netto capaciteits-groei voor zonnestroom installaties was in het mei rapport van CertiQ weer ruim 3 maal zo hoog dan in de voorgaande update van april, er werd 22,8 MWp aan PV capaciteit toegevoegd. Daarmee komt die maandelijkse toevoeging rond het gemiddelde volume over de eerste vijf maanden van 2017 te liggen (bijna 23 MWp/mnd, groene stippellijn). Wat al een stuk hoger ligt dan het jaargemiddelde in 2016 (rose stippellijn, plm. 16 MWp/mnd). Die flinke verhoging van het gemiddelde wordt in 2017 met name veroorzaakt door de enorme toevoeging in het januari rapport, wat zeer waarschijnlijk het gevolg is van de opname van het 30,8 MWp Sunport project in de databank van CertiQ.

De weer "forse" toevoeging in het mei rapport, maakt dat CertiQ nu toch in een keer "haasje over" heeft gedaan met de magische grens van een halve GWp aan gecertificeerde zonnestroom capaciteit. Waarmee de enorme versnelling in het CertiQ dossier, sedert de nazomer van 2015 kristalhelder zichtbaar in de grafiek, verder wordt bestendigd. Eind mei 2017 heeft de TenneT dochter in haar database een geaccumuleerde gecertificeerde PV capaciteit met een omvang van 513,4 MWp genoteerd. En er zal nog heel veel op gaan volgen, gezien de enorme SDE subsidie portfolio's die er op het vlak van zonnestroom zijn beschikt door RVO. Hierbij is het nog onbekende "te beschikken" volume voor de voorjaarsronde van SDE 2017 nog niet eens in beschouwing genomen. Er waren maar liefst 4.484 aanvragen met een gezamenlijke capaciteit van 2.647 MWp bij RVO gearriveerd, voordat het gemaximeerde budget van 6 miljard Euro werd overschreden.

Met de blijvend forse groei van de accumulatie van (gecertificeerde) zonnestroom capaciteit, blijft ook de gemiddelde projectgrootte groeien in de cijfers van CertiQ. Echter, omdat naast een forse capaciteitsgroei er in het mei rapport óók een behoorlijke netto toename van het aantal projecten heeft plaatsgevonden, is het systeemgemiddelde van alle projecten bij elkaar "relatief bescheiden" gestegen. En wel naar een niveau van 38,7 kWp gemiddeld voor alle eind mei bij CertiQ bekende (grotendeels SDE-gesubsidieerde) projecten. Dat is een factor 6,7 maal het gemiddelde begin 2010. En is al een factor 2,6 maal zo hoog dan de minimum omvang waarvoor een SDE "+" project sedert SDE 2011 wordt geaccepteerd door RVO (15 kWp, blauwe stippellijn).

De gemiddelde systeemgrootte van de netto toevoegingen in de mei rapportage lag op een veel hoger niveau, ruim 84 kWp. Wat ligt aan het feit dat nieuw instromende (SDE gesubsidieerde) projecten vaak van een forse omvang zijn, soms honderden kWp groot of nog omvangrijker. Dat het in de grafiek getoonde gemiddelde voor alle projecten bij elkaar een stuk lager ligt, komt door het blijvend drukkende effect van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk).

Productie record maart update met glans verbroken

Ook bij de uitgifte van gecertificeerde GvO's voor bemeten zonnestroom productie is het voorgaande record van maart alweer met de vingers in de neus naar de vuilnisbelt van de historie verwezen, zoals reeds door Polder PV voorspeld.

In april 2017, het laatst bekende cijfer bij CertiQ, is een spectaculair volume van 50,2 GWh aan Garanties van Oorsprong door CertiQ aangemaakt. Wat 32% hoger ligt dan het vorige record, van 38,1 GWh, gemeld in het maart rapport van 2017. Deze resultaten vindt u terug in de blauwe curve (referentie: rechter Y-as). De accumulatie van de (gecertificeerde) PV capaciteit (magenta curve) is terug te vinden op de linker Y-as. Daarbij horen de rode 100 MWp interval lijnen. De "winterdip" van 2016-2017 ligt alweer een stuk hoger dan die van 2015-2016, vanwege forse tussentijdse groei van de gecertificeerde PV capaciteit, en de meer-productie van die nieuwe installaties bovenop de output van de al bestaande projecten. De verwachting is dat, als we de zomer periode van 2017 ingaan, de Y-as voor de bij CertiQ bekend wordende geijkt bemeten productie voor de zoveelste maal fors aangepast zal moeten gaan worden.

Ter vergelijking: 50,2 GWh in een maand tijd is het equivalent van het gemiddelde maandelijkse verbruik van grofweg ruim 202.000 gemiddelde Nederlandse huishoudens (2.980 kWh/HH.jr anno 2015 volgens StatLine van CBS). Uiteraard is het gecertificeerde volume slechts een blijvend klein onderdeel van de totale, onbekende Nederlandse zonnestroom productie. Die mogelijk het vijf-voudige van de productie bekend bij CertiQ zou kunnen omvatten, dus het equivalent van het verbruik van dik een miljoen Nederlandse huishoudens ...

... en nog een (berekend) record ...

Gisteren (1 juni 2017) werd in ieder geval in de berekende productie van elektriciteit uit hernieuwbare bronnen door Energieopwek.nl (Energieakkoord uitvloeisel, data aangereikt via En-Tran-Ce in Groningen) alweer een nieuw record "vastgesteld" van bijna 1.520 Megawatt PV vermogens-output rond 12 uur 's middags. Die berekening is gebaseerd op o.a. aannames over de opgestelde capaciteit in ons land. Maar die was in april volgens de grove (eerste) afschattingen van En-Tran-ce nog maar 2.075 MWp. Ik denk dat, zelfs met een zeer conservatieve aanname van mogelijk zo'n 50 MWp groei per maand gemiddeld in 2017, er eind mei zelfs wel al tegen de 2,3 GWp aan PV vermogen zou kunnen staan in ons land (daarbij uitgaand van de eerste afschatting van 2,04 GWp accumulatie eind 2016 volgens het CBS) ...

Data: CertiQ maandrapportages (maandelijkse analyse updates door Polder PV)

^ TOP |

1 juni 2017: Maand opbrengsten oude PV systeem Polder PV. Er is weer een maand voorbij, tijd voor een korte "productie update" van de deels 16-17 jaar oude PV installatie van Polder PV. Mogelijk het langst continu bemeten residentiële systeem in de oude universiteitsstad Leiden. De monitoring geschiedenis van zeer hoog geschat collega zonnestroom opwekker Wouterlood gaat terug tot begin 2001 (zie zijn overzicht van maandelijkse producties). Polder PV begon meteen met monitoren vanaf de netkoppeling van zijn eerste 4 Shell Solar paneeltjes op 13 maart van het jaar 2000.

In onderstaande grafiek alle maandelijkse producties vanaf die eerste metingen in 1 overzicht:

De dikke zwarte lijn geeft de langjarige gemiddelde productie waarden voor ons 1,02 kWp "kern"systeem per maand weer. De donkergroene lijn de maandproducties voor 2017. Tot en met oktober 2001 waren er nog maar 4 panelen aanwezig, vandaar dat de curves in die eerste bijna 2 jaar een stuk lager liggen dan de overige die volledig met 10 panelen zijn verkregen. Eind september tot laat in oktober 2010 lag het hele systeem plat vanwege een omvangrijke dakrenovatie (alles afgekoppeld, derhalve die periode met stippellijn aangegeven).

Om iets meer duidelijkheid te krijgen over de "productie status" in de laatste jaren, heb ik alleen de resultaten voor 2015-2017, met het hierboven weergegeven langjarige maandgemiddelde, in de tweede grafiek weergegeven:

Maandproductie tot en met mei in 2017, complete kalenderjaren in 2015-2016. Na de hoge opbrengst in maart 2017, viel de april productie terug naar het langjarige gemiddelde (zwarte lijn). En ondanks een "zonnige en zeer droge maand mei", en een door KNMI vastgestelde "100 zonneuren meer dan langjarige gemiddeld" (totaal: ruim 600 "uren") in de drie maanden maart-april-mei, was bij ons de laatste maand ietsje ondergemiddeld qua zonnestroom productie. Dit kan beslist komen doordat (a) hetzelfde KNMI heeft vastgesteld dat mei 2017 "een van de warmste ooit" was, (b) dat warmte sowieso een "onderdrukkend" effect heeft op de prestaties van (met name kristallijne) zonnestroom systemen vanwege de "negatieve temperatuurcoëfficiënt" (voor onze oude Shell Solar panelen: -0,4 procent verlies op het onder STC vastgestelde "piek"vermogen, per graad Celsius temperatuur stijging boven 25 ºC cel-temperatuur), (c) ons specifieke PV systeem extra "hittegevoelig" is omdat ook de sedert 2005 binnen in huis opgestelde micro-inverters (OK4E-100) een lage omzettings-efficiëntie hebben (vermoedelijk minder dan 92%), en bij warm weer relatief heet kunnen worden. Wat af en toe korte "drop-outs" veroorzaakt. Deze combinatie maakt, dat bij zeer warm, zonnig weer, ons eigen PV systeem "suboptimaal" presteert.

Desondanks is er absoluut geen reden tot paniek, zoals de derde grafiek laat zien:

In deze grafiek staan de producties per kalenderjaar weergegeven, geaccumuleerd vanaf januari tot en met de maand mei in elk jaar. De eerste 2 jaar was er nog geen "volledig" systeem met 10 panelen (gestippelde kolommen). Daarna is een representatieve vergelijking mogelijk, alle resterende jaren met die eerste 10 panelen. In 2004-2005 begonnen de eerste problemen met toen nog onder de zonnepanelen bevestigde OK4 micro-inverters (tijdelijke tot zelfs geruime tijd uitval), wat terug te zien is in lage totale producties in die eerste 5 maanden (dieptepunt 2005 met 335 kWh). Ook 2012 en 2013 laten relatief lage waarden zien, onder het langjarige gemiddelde (horizontale stippellijn: 384 kWh in eerste 5 maanden*). Daar tegenover staat, dat er ook jaren zijn geweest met "bovenmatig hoge" producties, zoals 2002, 2007 en 2011. Recordhouder blijft in alle opzichten het extreem zonrijke jaar 2003, met 452 kWh een spectaculaire 18% boven het langjarige gemiddelde uit-torenend.

2017 was, ondanks de "hittestress" tot en met mei beslist zeer acceptabel: met de 382 kWh productie uit dit uit 10 oude zonnepaneeltjes bestaande deelsysteem zat het slechts een half procent onder genoemd langjarig gemiddelde. En dat na 16-17 jaar productie... Als er al degradatie is opgetreden in de hardware, en derhalve de "actuele module capaciteit" (die alleen onder een flasher opnieuw vastgesteld zou kunnen worden), is deze grotendeels weer gecompenseerd door de langjarige trend dat we steeds meer zonlicht hebben in ons land. Zie daarvoor mijn uitgebreide instraling analyse van de KNMI data, begin dit jaar.

* Nagekomen (3 juni 2017): Anton Boonstra heeft voor de "top250" van 570 Gathering of Tweaker lieden met PV installaties een leuk plaatje gemaakt, waaruit behoorlijk hoge specifieke opbrengsten blijken over de afgelopen vier jaar. Het betreft vaak nieuwere installaties, de spread voor het gemiddelde in die "top250" lag op een niveau van ongeveer 396-428 kWh/kWp in de eerste vijf maanden van het jaar. Gemiddeld (418 kWh/kWp in de maanden jan. - mei in die vier jaren) ligt dat 9,4% boven het gemiddelde van het oude kern systeem van Polder PV in diezelfde vier jaar (382 kWh/kWp). Zie ook de zeer interessante analyses van opbrengsten door whizzkid Boonstra in deze GoT draad !

Maandproducties en specifieke opbrengsten april - mei 2017

In onderstaande tabel staan de fysieke producties en de daar uit afgeleide specifieke opbrengsten per maand voor de afgelopen twee maanden (april links, mei rechts), voor zowel het totale 1,34 kWp grote (bovenaan), als voor het 1,02 kWp kern-systeem van Polder PV vermeld. Inclusief data voor alle van meet af aan door mij onderscheiden "deel-systeempjes".

Als vanouds doen de 2 in serie op 1 OK4 micro-inverter gekoppelde kleine Kyocera paneeltjes het het best, met specifieke maand opbrengsten van 120,8 (april) tot 128,2 kWh/kWp in mei 2017. De laagste waarden blijven we terugvinden in de achterste groep 108 Wp panelen, die waarschijnlijk wat "zwakkere" broeders onder de OK4-tjes bevat, en/of de bekabeling levert wat meer weerstanden op in die kleine groep. Ik ga echter, gezien de marginale "minder" opbrengsten, geen gekke toeren meer op het dak uithalen. De "verliezen" blijven vrij beperkt, en we hebben toch op jaarbasis zonnestroom "over". En we hebben nog een reserve paneel wat ik regelmatig bij zonnig weer op het terras zet, dus dat komt vanzelf weer goed...

Zoals in de bovenste rij is te zien, heeft onze tot 14 panelen uitgebreide complete installatie in april resp. mei 112 + 119 = 231 kWh geproduceerd. Dat is bijna een vijfde deel van wat we maximaal op jaarbasis verbruiken. De (enkeltarief) Ferrarismeter staat inmiddels 84 kWh onder de stand aan het begin van dit jaar, en de zomer moet nog komen ... Voor een bijgewerkte grafiek met onze "elektriciteits-balans", zie deze Tweet van vandaag.

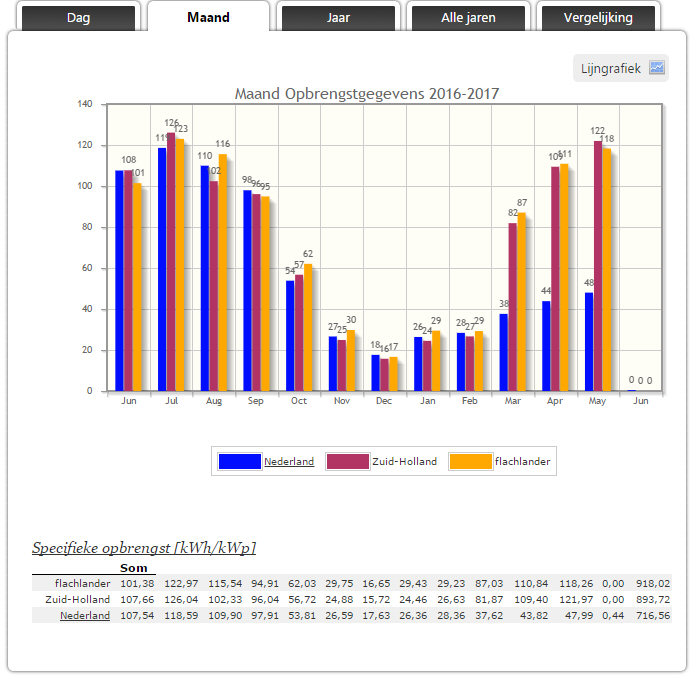

Inmiddels heeft Polder PV zijn maand data voor het 1,02 kWp kernsysteem ook weer bij Sonnenertrag ("Zonnestroomopbrengst") ingevoerd, zie "flachlander" data. Uit de "Maand" grafiek blijkt dat Nederland (blauwe kolommen) sedert maart dit jaar m.b.t. de specifieke productie (kWh/kWp.mnd) "ver lijkt achter te lopen" bij de resultaten voor Zuid-Holland cq. Polder PV. Dit is een artefact. Kennelijk is er iemand in Nederland die in maart een veel te hoog (diverse nullen te veel) vermogen heeft ingevoerd, waardoor de specifieke opbrengst over het hele land zwaar wordt onderdrukt. Dit is helaas een nadeel van een grotendeels door vrijwilligers gerund - doch spectaculair - data portal. We hopen dat de sufkop die die verkeerde entry heeft ingevoerd zijn/haar vergissing bemerkt, en deze herstelt...

Productie diagram op de Sonnenertrag pagina voor "flachlander" (Polder PV), vergeleken met het gemiddelde van de ingaves voor Zuid-Holland (iets voorlopend in mei, waarschijnlijk vanwege hittestress probleempjes bij Polder PV), en het gemiddelde voor heel Nederland. De gemiddelde specifieke maandproductie van Nederland is in het ongerede geraakt in maart dit jaar, waarschijnlijk door een enorme (capaciteit) ingave blunder van een nieuwkomer. We hopen dat die blunder wordt hersteld, want hij verminkt de nationale resultaten op een verbijsterende wijze...

NB: op diverse fora worden veel hogere specifieke opbrengsten gemeld met vaak veel recenter opgeleverd PV systemen. Zoals waarden over de 150 kWh/kWp voor mei 2017. Maar in onze provincie kom ik ook waarden tegen die niet ver af liggen van die van onze "oude beestjes" (voorbeeld). Dus u hoort Polder PV nog steeds niet mopperen over z'n opbrengsten...

Bron: monitoring data Polder PV sedert maart 2000

^ TOP |

31 mei 2017: Voortgangsrapportage status SDE beschikkingen zonnestroom bij RVO (status 3 april 2017). Er is weer een nieuwe spreadsheet verschenen bij RVO met de bij hen laatst bekende gegevens over de status van alle (overgebleven) SDE beschikkingen. Polder PV doet u weer in een grafiek en de bekende grote overzichts-tabel verslag van de status voor alle PV projecten van begin april dit jaar. Met daarbij de aantekening dat er inmiddels al lang veel meer capaciteit is opgeleverd (nog niet door RVO ontvangen of verwerkt). De huidige "formele" status bij RVO is: realisatie ruim 444 MWp aan onder SDE beschikte PV projecten, waarvan het grootste volume via de SDE 2014 tot stand is gekomen (302 MWp). Deze regeling heeft nu wat capaciteit betreft bij RVO een "score" van 34,2% t.o.v. het oorspronkelijk beschikte volume behaald. Polder PV zit in zijn zeer actuele, huidige lijst al over de 37% voor die regeling.

Nieuw overzicht RVO

In een aparte tabel zijn alle overgebleven beschikte SDE projecten bij RVO opgesomd, in de laatste update van 3 april 2017. Polder PV sorteerde op alleen zonnestroom projecten, en op SDE jaarronde, en haalde er de - formeel volgens RVO - "opgeleverde" PV projecten met SDE beschikking er uit. Hierbij moeten enkele kanttekeningen worden geplaatst om alles in het juiste perspectief te blijven zien:

Met deze belangrijke punten in het achterhoofd houdend, presenteer ik u weer de progressie grafiek van de SDE realisaties (volgens RVO), voor zonnestroom. Vergelijk deze grafiek met het vorige exemplaar, door Polder PV aan u gepresenteerd op 30 januari 2017 (analyse).

Update van de vorige grafiek, met een nieuwe kolom toegevoegd ter rechterzijde ("RVO status 3 april 2017"). Sedert de vorige update van januari dit jaar (394 MWp), is er ongeveer 50 MWp aan (volgens RVO gedocumenteerde) SDE realisaties bijgekomen voor zonnestroom. Optellend tot 444 MWp. Het grootste deel daarvan is uiteraard nog steeds aan de SDE 2014 regeling te wijten (blauwe kolom segmenten en getallen), waarvan de "officiële realisatie" is gestegen van 260,9 MWp (27 jan. 2017 update) tot 301,8 MWp (3 apr. 2017). Dit is, wat de capaciteit betreft, inmiddels 34,2% van de oorspronkelijk beschikte hoeveelheid van bijna 883 MWp voor die specifieke, relatief succesvolle regeling. Verder zijn er geringe hoeveelheden bijgekomen voor voorloper regeling SDE 2013, en uiteraard voor SDE 2015 en 2016. SDE 2015 is weinig betekenisvol, en zal gezien de nog overgebleven beschikkingen (nog maar 18, er zijn al 9 van de maar 48 oude toekenningen overboord gekieperd door de ontwikkelaars en/of RVO) vrijwel niets meer toe voegen. Opvallend is de groei van de voorjaars-ronde, SDE 2016-I, die groeide van 4,4 MWp eind januari naar inmiddels al 10,1 MWp in de huidige update, een ruime verdubbeling. Ook zijn bij RVO al 10 projecten uit de najaarsronde van SDE 2016 bekend ("opgeleverd"), met een gezamenlijk gerealiseerd vermogen van 0,6 MWp (kleine projectjes, dus). Polder PV heeft waarschijnlijk de meeste van die SDE 2016 projecten ook al in zijn eigen project realisaties spreadsheet staan.

Dat RVO echt "achterloopt bij de realiteit" laat een vergelijking zien met het meest recent bekende cijfer van CertiQ, waar inmiddels bijna alleen nog maar SDE gesubsidieerde PV projecten zijn opgenomen (vrijwel alle oude projecten met MEP subsidies zullen inmiddels zijn verdwenen uit die databank). De laatste stand bij CertiQ was in het door Polder PV besproken rapport over de maand april, waarin al een geaccumuleerde capaciteit van bijna 491 MWp werd opgevoerd voor gecertificeerde PV capaciteit in ons land. Dat is al 47 MWp meer (bijna 11%) dan het volume in de nu besproken RVO update van begin april dit jaar. De groei in de maand april was bij CertiQ vrij matig (slechts 7,5 MWp nieuw PV vermogen geregistreerd), dus moet er, gezien die bescheiden maand-groei bij CertiQ, een fors gat zijn tussen hun registratie (eind april), en dat van RVO (begin april).

Terugkerend naar bovenstaande grafiek: bij de oudste regelingen, SDE 2008 tm. SDE 2012 zal er niets meer bijkomen, er staan geen beschikkingen meer "open" voor die regelingen. Wel vallen er soms projecten af, gezien de getallen die uit de RVO sheet zijn te extraheren. De "uitval" t.o.v. de vorige update van eind januari was relatief gering, maar toch relevant om te noemen: SDE 2008 minus 1, SDE 2009 minus 2, SDE 2010 minus 1, SDE 2013 minus 8, SDE 2014 minus 10, en zelfs al SDE 2016 ronde II (najaar) minus 3. Dit brengt de totale uitval bij de beschikkingen op 25 stuks sedert januari, met een totaal project vermogen van ruim 10 MWp.

Progressie bij de deel-dossiers van de SDE regelingen

^^^

KLIK op plaatje voor uitvergroting (komt

in apart tabblad ter referentie, naast tabblad met tekst artikel)

In deze ook al vaker getoonde, forse tabel, wederom een vergelijking van verschillende data sets, maar dan voor de afzonderlijke jaar rondes, hier deels ook nog gesplitst in de "klassieke" SDE regeling (SDE 2008 tm. SDE 2010), en de "nieuwe opzet" (geen "schotten" meer tussen techniek opties, maar bikkelharde - en oneerlijke? - concurrentie tussen de opties onderling binnen dezelfde fases), "SDE+", vanaf SDE 2011. De tabel is bijgewerkt tm. de RVO update van 3 april 2017. De eerst bekende volumes voor SDE 2016 ronde II zijn toegevoegd. Alle data zijn aangepast op basis van de nieuwe gegevens van RVO.

In deze tabel achtereenvolgens van links naar rechts data voor SDE beschikkingen m.b.t. PV:

Uit de tabel zijn diverse zaken te destilleren, die in de vorige update reeds uitvoerig zijn besproken, zie onderhavige analyse van eind januari dit jaar. Ik ga kort in op enkele zaken die zijn gewijzigd of die een verklaring behoeven.

(a) Oorspronkelijke en overgebleven beschikte volumes PV projecten met SDE beschikking

Met dunne rode kaders zijn in de tabel de "absolute records" weergegeven voor de oorspronkelijk beschikte, cq. de uiteindelijk gerealiseerde volumes voor de oude SDE regelingen, en met dikkere rode kaders die voor het daar op volgende "SDE+ regime". Hierin is t.o.v. de vorige update niets gewijzigd bij de "overgebleven" volumes beschikkingen bij RVO, begin april dit jaar (rood gekleurde veld). Alleen zijn de hoeveelheden natuurlijk kleiner geworden, vanwege verloren gegane toekenningen. RVO telde begin april nog 16.213 "overgebleven" beschikkingen voor alle SDE regelingen, met een gezamenlijke capaciteit van 2.041 MWp. En een gemiddelde systeemgrootte van 126 kWp per beschikking. Mind you: zeker project lokaties met oudere SDE toekenningen, konden meer dan 1 beschikking hebben. En dat is zelfs later, toen dat eigenlijk niet meer "kon", of wettelijk bezien "mocht", ook meermalen voorgekomen. Ik heb er meerdere voorbeelden van in mijn projectenlijst staan...

(b) Verloren gegane beschikkingen t.o.v. de oorspronkelijk toegekende volumes (blauwe sectie in tabel)

Er is t.o.v. de vorige update weer wat extra volume verloren gegaan (beschikkingen om wat voor reden dan ook ingetrokken of ongeldig verklaard door RVO). Voor SDE 2014 is inmiddels een capaciteit van 142,2 MWp verloren gegaan (529 projecten), 5,3 MWp meer dan in de vorige update. Dat is 16% (aantallen: 18%) van oorspronkelijk beschikt. Voor alle SDE regelingen bij elkaar telt alle verloren beschikte capaciteit op tot 272,3 MWp. NB: dat is het equivalent van het geaccumuleerde totale volume in NL, ongeveer halverwege 2011 volgens de CBS cijfers. Dat is 12% van oorspronkelijk beschikt voor al die regelingen, maar daar kan beslist nog heel erg veel bij gaan komen gezien de "riskante" grote project beschikkingen van de afgelopen twee rondes in 2016. M.b.t. de aantallen is het verlies al fors groter, bijna 7.200 projecten / 31% van oorspronkelijk toegekend door RVO en haar voorgangers. Dat ligt vooral aan de enorme verliezen bij de oude SDE regelingen (veelal beschikkingen voor particulieren, maar ook woningbouw projecten die niet zijn doorgegaan of om andere redenen).

(c) Fysieke realisaties per SDE jaar-ronde "volgens de officiële RVO cijfers" (groene sectie in tabel)

Dit is in wezen natuurlijk "waar het allemaal om draait", de project realisaties. De getallen zijn voor bijvoorbeeld SDE 2014 weer groter geworden: 1.308 projecten volgens RVO directieven opgeleverd, met een gezamenlijke capaciteit van bijna 302 MWp (hoogste absolute realisatie volume tot nog toe, van alle SDE jaarrondes), en een gemiddelde systeemgrootte van 231 kWp per project. Daarmee is SDE 2014 volgens de (niet actuele) RVO cijfers op een realisatie van 34,2% gekomen t.o.v. de oorspronkelijk beschikte capaciteit. Bij de aantallen beschikkingen is het zelfs 44,0%. Maar Polder PV had in zijn eigen lijst vlak voor The Solar Future conferentie in Baarn vastgesteld dat er toen al minimaal 37% van de beschikte capaciteit aan het net moest zijn gekoppeld van de SDE 2014. Het echte percentage zal zelfs nog hoger liggen, omdat ik niet alle activiteit in de markt "zie" (er wordt beslist niet over alle projecten iets in de media vermeld, of info daar over is domweg nog niet gevonden).

Er is niets gewijzigd in de "record houdende" jaarronde regeling bij de absolute volumes (SDE 2014 alle drie indicatoren). In totaal is er tot deze RVO update een volume van 444,2 MWp "SDE beschikt" opgeleverd, verdeeld over 12.247 projecten. Een zeer substantieel deel van dat "aantal" komt uit de oude SDE regeling, toen duizenden particulieren mee konden doen. Het aandeel SDE op totaal realisatie "SDE + SDE+" bedroeg 10.034 beschikkingen = 82% bij de aantallen. Maar slechts 49,8 MWp op een totaal van 444,2 MWp = ruim 11%. Wezenlijk verschillend, dus. Dat heeft alles te maken met de enorme schaalvergroting onder het SDE "+" regime, waar onder de "bovencap" van ooit 100 kWp is ge-elimineerd, en er enorm grote projecten werden beschikt, en inmiddels mondjesmaat zijn opgeleverd (Sunport 30,8 MWp tot nog toe voorlopig een tijdje als grootste).

Kijken we echter bij de realisaties naar de percentages t.o.v. de oorspronkelijke beschikkingen, duiken andere "record houdende SDE jaarrondes" op: Voor de "oude SDE" was dat SDE 2009 voor zowel aantallen en capaciteiten (67 resp. 77 procent van oorspronkelijk beschikt). Hierin zal geen wijziging meer komen, die regelingen zijn al lang "afgerond". Voor het "SDE+ regime" is dat tot nog toe SDE 2011 voor de aantallen (58%), resp. SDE 2013 bij de capaciteit (ruim 41%). Echter, omdat er nog heel veel SDE 2014 (en latere) projecten opgeleverd kunnen gaan worden, kunnen deze "records" nog beslist wijzigen in latere updates.

Opvallend is de zeer slechte prestatie voor de (ook reeds afgeronde) SDE 2012: slechts 32% van aantal oorspronkelijke beschikkingen opgeleverd, en zelfs maar 28% van de capaciteit. Uiteraard was er ook maar heel weinig beschikt (17,1 MWp), anders had dat een "rampjaar" geworden. Latere regelingen kunnen uiteraard nog forse realisatie toenames laten zien. Voor SDE 2014 gaat echter de tijd dringen: die moeten echt dit jaar nog aan het net gaan, anders dreigen de vele overblijvende beschikkingen te worden ingetrokken (tenzij er om urgente reden een eenmalige verlenging kon worden verkregen).

(d) Actuele portfolio aan overgebleven SDE beschikkingen voor PV (zwarte sectie in tabel)

Dit alles (oorspronkelijk beschikt minus verloren gegane beschikkingen cq. realisaties) leidt tot een "overgebleven" pool aan beschikte projecten die nog opgeleverd moeten gaan worden. Of, als de Nornen in een kwade bui zijn, tot extra verlies om wat voor reden dan ook. Begin april waren er bij RVO nog 3.966 beschikkingen tm. SDE 2016 (rondes I en II) over, met een gezamenlijk volume van 1.597 MWp. Voor de resterende 439 MWp uit de SDE 2014 regeling (27% van overgebleven beschikte capaciteit) gaat de tijd dringen. Er gaat gegarandeerd nog veel volume van afvallen. Hoeveel, dat is de vraag.

(e) Ratio SDE+/SDE

Onderaan twee velden in de tabel heb ik ook nog de ratio berekend tussen de oorspronkelijk beschikte volumes voor alle SDE+ resp. de oude SDE regelingen, en dit herhaald voor de reeds door RVO als opgeleverd beschouwde projecten. Die verhouding ligt ver onder de 1 (0,6) voor de beschikte hoeveelheden, omdat de SDE door duizenden particuliere toekenningen werd gedomineerd, en die verhouding dus sterk onderdrukt. Bij de realisaties is die verhouding nog "erger" (slechts 0,2), omdat veel grote projecten uit latere "SDE +" regelingen nog niet zijn opgeleverd, en de reeds afgeronde oude SDE micro projectjes die som nog zwaarder "onder druk zetten".

Bij de capacititeiten is de verhouding precies andersom, omdat "SDE +" gedomineerd wordt door talloze zeer grote projecten. Bij de beschikkingen is die factor 40 : 1. Bij de realisaties een stuk lager, ongeveer 8 : 1. Met dezelfde oorzaak: veel zeer grote projecten in de beschikkingen zijn nog niet opgeleverd. Tot slot, bij de gemiddelde systeemgrootte vinden we die trend wederom terug. "SDE +" staat tot SDE bij de beschikkingen 65 : 1, maar bij de realisaties nog "maar" een factor 36 : 1. Ook deze verhoudingen kunnen fors wijzigen, naar gelang er een fors aantal grote "SDE + projecten" daadwerkelijk alsnog gerealiseerd zal gaan worden.

Thermische zonne-energie

In dit kleine andere zonne-energie dossier is niets gewijzigd. Er staan slechts 2 SDE 2013 beschikkingen als gerealiseerd in de RVO lijst (totaal beschikte vermogen 1,26 MWth), alsmede 5 projecten met SDE 2014 beschikking (1,56 MWth).

Zie ook SDE 2016 analyses (incl. links onderaan):

SDE 2016 deel 3 - Stand van zaken PV projecten oudere SDE regelingen inclusief SDE 2014 (30 jan. 2017)

Agrarische gemeentes kampioen bij realisatie SDE beschikte PV projecten - Noordoostpolder ver voorop (Klimaatmonitor SDE update, 23 mrt. 2017)

Feiten en cijfers SDE(+) (RVO, extern)

^ TOP |

12

mei 2017 8h20: Het is "officieel"

- eerste minimum CBS schatting PV markt 2016: 525 MWp jaargroei, EOY

accumulatie 2.040 MWp. + nagekomen 1 -2 (zie onderaan)

CBS heeft als vanouds "op tijd voor de Solar Future conferentie"

(18 mei a.s. in Baarn) haar eerste schatting voor de jaarcijfers van

de Nederlandse zonnestroom markt in 2016 gepubliceerd. Deze later nog

bij te stellen afschatting geeft nu al een record jaargroei van 525

MWp, met een eindejaars-accumulatie van ruim 2 GWp te zien. Verwacht

mag worden dat het jaargroei record wederom met vlag en wimpel in 2017

verbroken zal gaan worden.

CBS has published its first estimate for the 2016 year growth of the Dutch photovoltaic market. Although the numbers will most probably be updated at the end of 2017, their first estimates are 525 MWp year growth, and an end of year accumulation of over 2 GWp in 2016. It is expected, that this new year growth record will again be surpassed big-time in 2017.

Het is door Polder PV al vele malen herhaald: de nationale statistieken rond zonnestroom zijn een grote kopzorg. Ze zijn verre van actueel (zwaar understatement). Er zitten grote "gaten" in, er worden regelmatig statistische blunders ontdekt, en het is allemaal erg verwarrend, omdat vaak van incomplete of hopeloos achterhaalde datasets gebruik wordt gemaakt. Er is echter een instituut wat de vinger probeert zo strak mogelijk aan de pols te houden. En dat is het CBS. Die baseert haar cijfer analyses mede op de jaarlijks door Polder PV aangeleverde lijst van leveranciers en eigen onderzoek. Dat onderzoek is echter tijdrovend, vandaar dat cijfers door hen verstrekt, altijd even op zich laten wachten. Maar, zoals gebruikelijk, heeft het CBS weer op tijd voor de komende Solar Future conferentie, georganiseerd voor de negende maal door Solar Plaza (18 mei, Bomencentrum in Baarn), de eerste afschatting gepubliceerd.

Zoals Polder PV in het Solar Trend Rapport al had voorspeld, is - uiteraard - 2016 een record jaar in de Nederlandse PV historie geweest. Er is minimaal een volume van 525 MWp toegevoegd, wat 58 MWp meer is dan het vorige jaargroei record van 2015 (eind 2016 bijgesteld: 467 MWp). En dat betekent dus een groei van de jaarlijkse markttoename van 12% t.o.v. het nieuwe volume in 2015. Polder PV had, weliswaar met mitsen en maren, exact die marktgroei voorspeld in het Solar Trendrapport 2017 (nog steeds verkrijgbaar bij Solar Solutions, hier). Met deze jaargroei werd, zoals ook al door Polder PV voorspeld, de 2 GWp eindejaars-accumulatie doorbroken, er stond eind 2016 volgens deze eerste schatting door het CBS een volume van maar liefst 2,04 GWp PV capaciteit. T.o.v. van de eindejaars-accumulatie van 2015 (bijgesteld: 1.515 MWp) heeft de toevoeging van voornoemde 525 MWp een "Year on Year" (YOY) groei bewerkstelligd van 35%.

De nieuwe cijfers heb ik toegevoegd aan de welbekende historische evolutie grafiek van de Nederlande zonnestroom markt:

Aan deze nieuwe gegevens kunnen de volgende zaken worden toegevoegd.

(1) Dit zijn nog niet de "definitieve" cijfers, aan het eind van het jaar kunnen deze nog worden bijgesteld op basis van nieuwe bevindingen en verder onderzoek door het CBS. In voorgaande jaren is dit elke keer een behoorlijke toevoeging geweest. Voor een tale-telling tabel met die toevoegingen, zie mijn vorige analyse n.a.v. de update van de cijfers over 2015 (artikel 21 december 2016). Een belangrijke (extra) complicatie hierbij zal vooral zijn het proberen te traceren van mogelijk forse marktvolumes die niet via de door CBS getraceerde "ge-eigende" kanalen (leveranciers en groothandels van PV modules) geschieden. Maar die, met de hard groeiende (grote) projecten markt in Nederland "on-site" worden geleverd door buitenlandse producenten, leveranciers, en/of diverse soorten intermediairs. Denk o.a. aan het 30,8 MWp grote Sunport project in Farmsum-Delfzijl, wat door Duitse ontwikkelaar Wirsol is gebouwd en eind vorig jaar aan het net is gekoppeld. Dit gaat potentieel een grote issue worden, en ik heb het CBS hiervoor al gewaarschuwd.

(2) Ook al hebben we nu een nieuw jaargroei record, we kunnen er gerust van uitgaan, dat 2017 dit nieuwe record alweer in hoge mate zal gaan breken. Dit, omdat er geen tekenen noch bewijzen zijn van een "ernstig stokkende" residentiële markt (de grootste markt component). De huursector nu als een gek aan het bouwen is (duizenden woningen, grootse plannen), de nieuwbouw ook steeds structureler van PV modules wordt voorzien (veel huizen, dus zelfs met maar een paar "EPC panelen" per huis kan het daar ook hard gaan). En, de grootste groeier qua MWp toevoegingen, de SDE projecten markt met steeds grotere volumes, en soms zeer grote projecten heeft te maken. Vooral aangezet door de hausse aan installaties voortkomend uit de SDE 2014 regeling. Er worden de laatste tijd al rooftop installaties van soms ver over de MWp per stuk opgeleverd. Waarbij er ook nog eens talloze grondgebonden installaties in de steigers staan om gerealiseerd te gaan worden (NB: met SDE beschikking). Dit, bovenop alle andere activiteit (postcoderoos, veel projecten, wel een relatief gering volume; lease markt, gemeentes, succesvolle crowdfunding markt, de talloze, en actieve kleine energie coöperaties, etc.), maakt, dat we in 2017 weer een spectaculaire groei tegemoet kunnen gaan zien. "Hoe spectaculair" zal ongetwijfeld komende Solar Future conferentie in Baarn "een onderdeel van de gesprekken" gaan worden.

Zonnestroom productie

CBS heeft ook nieuwe cijfers gegeven voor de veronderstelde productie van zonnestroom. Die wordt niet "gemeten", maar "berekend". Op basis van waarschijnlijk een al lang weer achterhaald kengetal van 875 kWh/kWp.jaar "gemiddeld voor Nederland" (Polder PV: zeer waarschijnlijk hoger). En een interpolatie van de jaarproductie op basis van de "gemiddelde opgestelde capaciteit die halverwege 2016 aanwezig zou kunnen zijn geweest". Dat leidt tot de volgende grafiek op basis van de CBS data.

We zien in deze grafiek, met de door CBS gehanteerde berekenings-wijze, dat we in 2015 al meer dan 1.100 GWh zonnestroom op jaarbasis zouden hebben geproduceerd. En dat door de continue marktgroei, en met de eerste capaciteit nieuwbouw cijfers voor 2016, de veronderstelde productie van zonnestroom inmiddels al op ruim anderhalve TWh (1.555 GWh) is komen te liggen in dat jaar. Terug gerekend naar de zogenaamde "bruto stroom consumptie" in Nederland (dat is inclusief verbruik bij elektriciteitscentrales, Europese rekenmethodiek), zou zonnestroom in 2016 al 1,3% van die vraag hebben kunnen dekken.

Bovenstaand percentage is het zogenaamde - EU verordonneerde - "genormaliseerde" verbruik. Aangezien zonnestroom echter verder nog niet wordt "genormaliseerd" van jaar tot jaar (tot nog toe wel geschied bij windkracht en hydropower), is dat hetzelfde percentage als het "absolute", niet genormaliseerde cijfer in de CBS tabellen. Gaan we echter naar het aandeel in de netto stroom consumptie kijken, dus zonder de inzet van stroom in energiecentrales, is zonnestroom zelfs al iets beter gaan presteren. Dat aandeel kwam met de voorlopige eerste cijfers voor 2016 op 1,35% van die "netto stroomvraag".

Nagekomen 1 (12 mei 2017)

Op verzoek van actief adviseur Sybrand Frietema (Garyp e.a. projecten), heeft Polder PV ook een puur speculatieve prognose gedaan wanneer "de volgende GWp" bereikt zou kunnen gaan worden - als je van de recente "trend" zou uitgaan. Dit heb ik gedaan met behulp van een 4e graads polynoom berekend door Excel, die, op basis van de trend van de laatste jaren, een "best fit" van de CBS accumulatie curve geeft. Als je daar van uitgaat, zou de #3GIEG, zoals we die op Twitter inmiddels hebben gedoopt, eind april 2018 al bereikt kunnen worden. Eerder al, als de markt nog harder gaat groeien in 2017 (wat zeer waarschijnlijk is). Maar ik voorzie dat genoemde "derde Gieg" nog niet eind 2017 gehaald zou kunnen gaan worden (wat ik desondanks natuurlijk stiekem wel hoop). De grafiek vindt u in mijn Twitter bericht met het antwoord.

Nagekomen 2 (16 juli 2017)

In een publicatie van 25 oktober 2016, over de evolutie van "groen gas" in ons land in 2016, blijkt door Netbeheer Nederland destijds de productie van zonnestroom, waar "groen gas" tegen werd afgezet, veel conservatiever te zijn ingeschat dan CBS medio mei 2017 publiceerde. De branche organisatie voor de netbeheerders kwam voor 2016, met een niet verder toegelichte afschatting, tot slechts 900 GWh zonnestroom opbrengst. Dat is 31% minder dan CBS heeft geraamd.

Hernieuwbare elektriciteit; productie en vermogen (StatLine CBS update 12 mei 2017)

In de middag van 12 mei werd, na consultatie met Polder PV, al rap een artikel over de nieuwe cijfers geplaatst door het bekende PV Magazine:

Solar in the Netherlands crosses 2 GW mark

^ TOP |

4 mei 2017: CertiQ april rapportage deel 2 - import / export groencertificaten, warmte dossier en jaarverslag. In het tweede deel van de analyse van het april rapport van CertiQ (deel 1 hier) de import/export cijfers van garanties van oorsprong, het warmte dossier, en beknopt enkele data uit het jaarverslag (2016). De dynamische grafiek die de variërende contributie van GvO's per land voor import Nederland in toont, is ook bijgewerkt met de laatste resultaten.

Import / export GvO's

Ik laat u hier onder weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ zien, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.