het

enige echte "terugverdienen"

| |

|

||||||

|

het

enige echte "terugverdienen"

|

index | ||||||

|

Financiën - 1"Terugverdienen"Voor overige financiële analyses zie startpagina sectie Financiën op Polder PV Maak direct uw keuze uit onderstaande grafieken:

Update 1 augustus 2012 Introductie: Basis

van de berekeningen Grafieken: In deze sectie tracht ik uit de doeken te doen wat voor financiële impact onze zonnepanelen hebben (gehad) op onze energiehuishouding. Er wordt wanneer het over zonnepanelen gaat al heel snel naar de "terugverdientijd" gevraagd, en als je niet kunt "aantonen" dat die mooie blauwe (of zwarte) dingen zich niet binnen x jaar hebben "terugverdiend" wordt je, merkwaardigerwijs, vaak niet serieus genomen. Curieus, want diezelfde mensen stappen dezelfde dag wellicht 2 keer of meermalen in die energievretende, het gros van het jaar stilstaande en hyper-inefficiënte auto, waarmee ze goud geld wegsmijten en waarvan ze zich nooit afvragen hoe ze dat in vredesnaam allemaal gaan "terugverdienen". Of ze leggen zonder blikken of blozen een twintigtal mille op tafel voor een Traumküche die ze een fractie van de tijd zullen gebruiken en waarvan ze dat geld nooit meer zullen terugzien. Of de vierde vakantie in een jaar tijd wordt geboekt alsof het allemaal niet op kan en het sluipverbruik van de niet uitgeschakelde koelkast en al die handige elektronische dingetjes met 11 Watt continu sluipverbruik trekkende stekkertrafo's bij afwezigheid geen geld en milieugebruiksruimte vreet. Zonnepanelen daarentegen maken u weliswaar niet "rijk", maar ze leveren wel degelijk een leuk sommetje geld op aan vermeden elektriciteitskosten, zelfs als u elders op vakantie bent, en dat kunt u van 99,99 procent van de produkten die u koopt nooit en te nimmer verwachten... Teruglever"vergoeding"

en hoe het ook kan Het enorme verschil met Nederland is, dat er in ons land permanent totale onzekerheid heerst/blijft heersen. En er van investeringszekerheid totaal geen sprake is en blijft. Omdat je hetzij - uitsluitend met een nieuwe installatie - mee "mag" doen (als je ingeloot wordt...) met de bomvol caps, permanente variabiliteit zittende, absurde extra meterkosten genererende, en gigantische hoeveelheden frustratie en wachttijden kostende SDE regeling. Hetzij, als het enige zinnige alternatief, met zowel oude als niet voor SDE aangemelde, of buiten de loting gevallen installaties wettelijk verplichte "saldering" van de door u ingevoede hoeveelheid elektriciteit. Dat betekent nog steeds in de meeste gevallen uitsluitend real-time en volautomatische saldering (niet in terugloop geblokkeerde Ferrarismeter) of, bij aanwezigheid van een (vaak niet eens zelfverkozen) bidirectionele meter met apart(e) teruglevertelwerk(en), een zeer onzekere "administratieve" saldering. Waar zeker in het verleden gewoonweg mee werd gefraudeerd door zowel netbeheerders als door leveranciers.* Salderen is gewoon voor hetzelfde tarief als waarvoor u de stroom op het moment van invoeding van het net afneemt (alle variabele kosten) uw tijdelijke overschotten "vergoed" krijgen. Dus hoog op hoog tarief, laag op laag tarief (beide uiteraard uitsluitend bij "dubbeltarief contract" en daadwerkelijk in dubbeltarief werkende danwel door de netbeheerder als zodanig "geactiveerde" meter), resp. een eenheidsprijs bij enkeltarief. Bijvoorbeeld bij "Vattenfall/NUON-grijs-enkeltarief-variabel" neerkomend op een totaal van 24,07 eurocent/kWh (tweede jaarhelft 2009) bij een invoeding van max. 3.000 kWh/jaar. Als alles gaat zoals de Elektriciteitswet dat "voorschrijft" danwel "suggereert". Een reeds in 2006 (...) door Diederik Samsom beloofde upgrade naar een nog steeds volslagen bezopen en de markt blijvend gruwelijk afknijpende 5.000 kWh/jaar netinvoeding is nog steeds niet bij Wet geregeld en zal, zelfs als dat er uiteindelijk doorkomt, géén structurele verbetering geven van de lamentabele invoedingscondities in het achterlijke Nederland. Dit alles terwijl u in Duitsland anno 2009 43,01 eurocent voor 20 jaar lang (plus restant jaar van netkoppeling) voor al uw op het net ingevoede zonnestroom krijgt voor installaties tot en met maar liefst 30 kWp. Omdat die vergoeding vast staat en er dus blijvende investeringszekerheid wordt geboden, steken vele tienduizenden particulieren enorme hoeveelheden privaat geld in PV-installaties en is Duitsland wereldkampioen geaccumuleerd zonnestroom vermogen. Ook de industriële installaties zoals vele MegaWattpiek grote Freiflächen Anlagen en grote dakvullende systemen op fabriekshallen e.d. worden daar op dezelfde wijze - voor lagere, doch nog steeds extreem aantrekkelijke feed-in tarieven - met doorslaand succes en wettelijk verzekerd gestimuleerd. Nederland

niet zo slim bezig Met salderen

toch een eindje op de goede weg Uitwerking

financiële opbrengst Polder PV Daarbij moet wel aangetekend worden dat wij slechts een enkeltarief telwerk bezitten ("continu tarief"), en we geen ingewikkelde berekeningen hoeven te maken met hoog- en laagtarief, waarmee zowel netbeheerders als leveranciers trouwens hun "eigen politiek" blijken te hebben als het om het afrekenen van de gesaldeerde zonnestroom gaat. Hebben wij zelf gelukkig niets mee te maken, dus dat is allemaal een stuk eenvoudiger. Uiteraard zijn de berekeningen bij "vaste contracten" met een vaste kWh prijs over 1,3, 5 jaar etc. nog simpeler, al zitten ook daar mogelijk haken en ogen aan. Dat zijn vaak contracten met een zeer lage kWh prijs, maar hoge verborgen vastrecht- en boete kosten. Zeer ongunstig voor netinvoeders die een forse hoeveelheid zonnestroom op het net zetten die dan voor een "lage marktwaarde" in de boeken terecht komt... Wat de grafieken op deze pagina duidelijk maken, dat je beslist niet "rijk" wordt van zonnepanelen op eigen (huur)woning, maar dat je wel degelijk een flink stuk van je elektriciteitskosten kunt drukken (zeker zuinige huishoudens als het onze). Ons eerste, met destijds 250 gulden per paneel door de gemeente Leiden gesubsidieerde PV module (kosten: ƒ 4.016,50 voor 4 zonnepanelen, neerkomend op € 455,65 per paneel nadat - onbekende - subsidies van het energiebedrijf er van af waren getrokken), hebben we "pas" na ongeveer 3 jaar en 7 maanden terugverdiend. Dus we zullen het PV-systeem nog een lange tijd in optimum conditie moeten houden willen we ooit het door ons geïnvesteerde bedrag (onze grootste uitgavenpost ooit, ruim 6.300 gulden of bijna 2.900 Euro voor in totaal 12 modules) "terugverdienen". Let op dat in mijn kWh berekeningen ook nooit "vaste posten" zoals "meetdienst", de diverse andere "vastrecht" posten van zowel de netbeheerder als die van de leverancier (zowel bij NUON Energie als bij Greenchoice voor elektra momenteel 1,99 Euro incl. BTW/maand bedragend) meeneem, zoals dat door anderen vaak onterecht wel wordt gedaan. Met zonnestroom productie heb je namelijk nul en generlei "invloed" op die altijd te betalen vastrecht posten (die moet je sowieso betalen, zelfs al zuip je 9.999 kWh elektra per jaar en wek je helemaal niets zelf op). Vandaar dat Polder PV uitsluitend met alleen kWh-gerelateerde bedragen werkt in zijn berekeningen. Uiteraard geldt hetzelfde voor niets met de kWh kosten van doen hebbende posten als de in 2007 afgeschafte "MEP heffing", noch van de vaste post teruggave energiebelasting (in 2009 318,62 ex BTW/379,16 incl. BTW bedragend) die elk huishouden achter een "aansluiting met woonfunctie" terugkrijgt van het Ministerie van Financiën. Al die onzin moet verre van "de marktwaarde van zonnestroom invoeding" gehouden worden, omdat die posten er niets mee te maken hebben en geen enkele invloed. Ook heb ik verder niet enkele kleinere posten meegerekend (totaal enkele tientjes in de loop der jaren) die voor onze specifieke situatie van toepassing waren of die als "extra" waren te beschouwen. Ballasttegels waren niet ruim genoeg voorhanden hier voor het platte dak, dus die heb ik deels voor een "zacht prijsje" bij de gemeentewerkplaats gehaald met de fietskar (2 tegels van 20 kg./stuk per keer...). Ook de ten bate van de systeemrenovaties gemaakte (geringe) extra kosten zijn verder niet meegerekend: als we een "fault-proof" systeem hadden gehad, zoals in Duitsland vrijwel standaard worden opgeleverd, hadden we die kosten helemaal niet hoeven maken (het betreft o.a. verzendkosten van defecte OK4 omvormers naar N.K.F., dozen voor aansluiting van dikke, voor de niet geplande renovatie benodigde meeraderige DC-kabels op het dak). Extra kWh meters (enkele draaischijfmeters) voor de productie per deelsysteem kostten 11,39 Euro/stuk. Echter, inclusief in de (eerste) systeemprijs zat al het betaalde OK485 data interface, waarvan de gegevens gebruikt worden voor het "voeden" van de daadwerkelijke spreadsheets (ook de "financiële"). Dus die "leuke extra'tjes" die niet persé nodig zijn/waren laat ik hier verder buiten beschouwing. Ik reken verder uiteraard ook niet de monumentale hoeveelheden tijd die ik heb moeten spenderen om de ellende met de OK4 omvormers aan de kaak te stellen, zelf defecte exemplaren op de eigen systemen uit te (laten) wisselen, en met een groep mensen en organisaties de systeemleveranciers onder druk te zetten om een structurele oplossing aan te bieden aan de duizenden getroffen klanten uit het begin van deze eeuw (hetgeen uiteindelijk is gelukt na maanden hard werken). Ook heb ik in de gegevens geen typische economenverzinsels als "inflatiecorrecties" e.d. toegepast, die interesseren me helemaal niet, want dat is gejojo met cijfertjes die er niet echt toe doen en die bovendien volkomen kunstmatig zijn (zoals de meeste geldzaken). Maakt verder niet uit. De milieuwinst is nu al gigantisch, anno juli 2009 al opgelopen tot 8 MWh vermeden fossiel gegenereerde opwek. Neerkomend op dik 4 en een half duizend kg. (4,53 ton) vermeden CO2 uitstoot. En dat komt niet alleen ons huishouden, maar ons allen ten goede. Zonne-energie van eigen huis: een briljante uitvinding! Basis van de berekeningen - praktijkvoorbeeld met variabel transporttarief (tm. 31-12-2008) Het betreft hier een zogenaamde "gesplitste nota" toen ik nog bij Echte Energie zat als (zelf verkozen) leverancier en Continuon als (onverkiesbare) monopolist-netbeheerder de netkosten nog factureerde via het Customer Care Center van de NUON holding (het slecht begrepen zogenaamde "netbeheerdersmodel van facturatie"). Continuon heet in 2009 Alliander en is losgeweekt ("afgesplitst") van de NUON holding (die verder door de Zweedse bruinkolenstoker- en atoomboer Vattenfall zal worden opgeslokt). Per 1 januari 2009 zijn de variabele transportkosten (incl. systeemdienst TenneT) vervallen en zijn die vervangen door een nooit meer door de zuinige afnemer resp. decentrale opwekker te beïnvloeden krankzinnig capaciteitstarief (superslinks buitenwettelijk door EZ in opdracht van EnergieNed langs Tweede en Eerste Kamer gemanoeuvreerd). Jaaroverzicht leverancier (Echte Energie)

Data gedestilleerd uit bovenstaande basisgegevens. Leveringsperiode 1 april 2004 - 8 augustus 2005, deelposten exclusief BTW (BTW berekening apart onderaan de lijstjes):

Screendump van spreadsheet financiële berekeningen op basis van maandgegevens

In deze screendump van het laatste deel van de basis spreadsheet voor de financiële opbrengst berekeningen ziet u kolomsgewijs achtereenvolgens:

In het lichtgele opmerkingen kadertje laat ik de exacte berekening van de variabele "all-in" ex BTW kWh prijs zien die voor mijn contract geldt per 1 juli 2009. Komt neer op in totaal 19,808 eurocent/kWh ex BTW (23,572 eurocent/kWh incl. BTW), geldig tot en met 31 december 2009 (variabel contract, per direct opzegbaar). Screendump van financiële berekeningen voor de drie op deze pagina getoonde grafieken

Achteraan de in de vorige screendump getoonde tabel staan de volgende vier berekeningen achtereenvolgend in vier kolommen na de maand aanduiding:

In deze screendump zijn de gerealiseerde "pay-back" maanden voor de derde en vierde (eerst gekochte) 93 Wp modules, en ditto voor het eerste 108 Wp module te zien (geel gekleurde spreadsheet cellen). De lichtgroene band geeft de maand van bijplaatsing van de laatste 2 stuks 50 Wp Kyocera modules aan (19 april 2010). Door de bijplaatsing van dat bijna gratis setje gaat "het terugverdienen" van de oude modules nog iets sneller. Voor de in deze sectie volgende grafieken is per maand het geldende totale variabele dagtarief bepaald door de van toepassing zijnde deeltarieven in de berekeningen mee te nemen (per maand is dus telkens een totaal tarief bepaald, uitsluitend opgebouwd uit de variabele, kWh gerelateerde kosten die voor die maanden daadwerkelijk van toepassing konden worden verklaard voor de contract situatie bij Polder PV). Waar een nieuwe tariefperiode volgens opgave op de jaarnota niet de eerste van een maand ingaat (dat kan zowel gelden voor de gefactureerde leveringskosten, als - vóór 1 januari 2009 - voor het onafhankelijk daarvan geldende variabele transporttarief, als voor de uit de tariefperiode berekende gemiddelde kWh waarde voor de jaarlijks bijgestelde energiebelasting, en uiteindelijk voor de BTW som), is een berekening naar rato gemaakt voor het aantal dagen in die maand dat er een bepaald (totaal) variabel tarief gold. Daaruit is uiteindelijk een optelling voor die maand gemaakt. Daarmee worden werkelijk "volgens nota betaalde", en dus "marktconforme" vermeden inkoopkosten voor elektriciteit zichtbaar gemaakt in de grafieken die de werkelijk gerealiseerde zonnestroom productie in de betreffende maand exact weerspiegelen. De variabele kosten zijn voor de grafieken op Polder PV tot en met de laatste relevante nota's gebaseerd op de daarin genoemde "gemiddelde dagprijzen" (of die nu wel of niet goed zijn berekend...), want dat is wat er uiteindelijk daadwerkelijk is "betaald". Speculaties over toekomstige prijsontwikkelingen doet PPV niet aan, want die hangen af van extreem volatiele factoren als continue politieke bemoeienis (hoogte energiebelasting, BTW, toekomstige "SDE heffing", etc.!!!) marktgedrag van zowel monopoloïde, dominante, grote energiecentrales bezittende energieboeren als van zeer grillig opererende (extreem dubieus) prijs"stuntende" productiecapaciteit ontberende "leverancier-cowboys", en de explosieve, compleet onvoorspelbare mondiale ontwikkelingen op het gebied van energie. Daar een "realistische" of "gedegen" all-in prijsontwikkeling uit zien te destilleren kan niemand. Ook wetenschappers niet, hoe hard ze ook claimen dat hun "modellen" een hoog realiteitsgehalte hebben! Zie ook de opmerking onderaan deze webpagina.** Sinds oktober 2007 zijn we - onverkozen omdat er geen beter alternatief was - bij Greenchoice als leverancier beland. Echte Energie werd namelijk door Eneco Energie opgevroten en klanten werden gedumpt bij GC, dus dat was feitelijk een "niet zelfverkozen leverancierswissel" (die door de NMa echter desondanks als een officiële "switch" wordt aangemerkt, wat te bezopen voor woorden is, maar hun "kijk-de-markt-werkt!-rapporten" ten goede komt). Greenchoice hanteert i.t.t. Echte Energie (in tweede instantie) het zogenaamde "leveranciersmodel van facturatie", en incasseert vanaf dat moment dus ook de transportkosten die uiteindelijk weer aan - inmiddels in ons geval Alliander geheten - de regionale netbeheerder afgedragen moeten worden. Dat zijn per 1 januari 2009 trouwens uitsluitend vastrechten, gecontroleerd door de Energiekamer van de NMa (hopen we dan maar). Status september

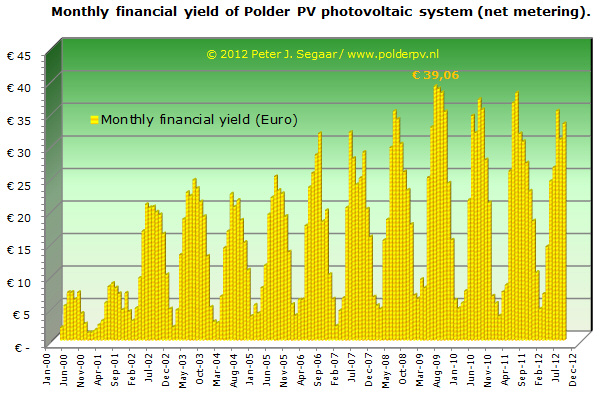

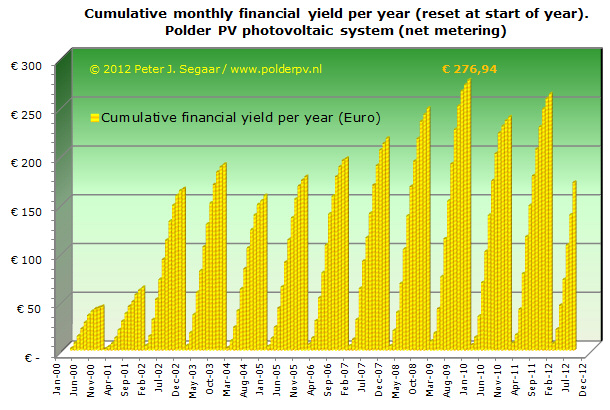

2008 Greenchoice hanteert deze "NUON" prijs (voor Polder PV) als basis voor haar eigen tariefstelling (ze trekken d'r standaard een kwart tot een half eurocent/kWh vanaf [incl. BTW], afhankelijk van de type contractant. Voor zonnestroom klant Polder PV is het een halve eurocent [incl. BTW]/kWh "korting". Met al deze bijstellingen is door Polder PV gedetailleerd rekening gehouden in de actueel geldende maand tarieven in periodes van continu variabele productie van zonnestroom, nauwkeurig gemeten m.b.v. het OK485 data interface. Pas als er een nieuwe jaarnota komt, en die niet wordt bestreden door Polder PV (...), zal het uiteindelijke "all-in daggemiddelde/kWh" op die nota als "werkelijk betaalde marktprijs" = "vermeden inkoop prijs" = "werkelijke marktwaarde gesaldeerde zonnestroom" ingevuld gaan worden in de basis spreadsheet voor de financiële opbrengst grafieken. "Gemiddelde dagprijs/kWh" maal de gemeten maandopbrengst in kWh is dan de totale financiële opbrengst van de betreffende maand in onderstaande (eerste) grafiek. Grafieken - update tot en met juli 2012 De fysiek geldende, meestal halfjaarlijks bijgestelde tarieven (uitzondering: tweede jaarhelft 2012 identiek tarief als eerste jaarhelft, pas vanaf 1 oktober verhoging door aangekondigde BTW toename van 19 >> 21%) zijn als basis voor de bijwerking tot en met juli 2012 gebruikt. De maandgegevens in de grafieken zijn afgebeeld als "stapeltjes munten" om een tongue-in-cheek "Dagobert Duck effect" te simuleren... Vermeden kosten zijn uiteraard inclusief de enorme impact makende energiebelasting en 19% BTW (tot en met 31 december 2008 zat in de variabele kosten ook nog het kWh gerelateerde transporttarief, wat per 1 januari 2009 werd "omgetoverd" in het beruchte, torenhoge capaciteitstarief). (1) Maandelijkse financiële opbrengst van het PV-systeem bij Polder PV

Daadwerkelijk gerealiseerde "vermeden inkoopkosten elektriciteit" per maand bij Polder PV. De ontwikkeling is grotendeels progressief: gemiddeld per maand elk jaar (meestal) weer een hogere financiële opbrengst van het in maart 2000 voor het eerst aan het net gekoppelde begin van 4 modules. De oorzaak is tweeledig structureel: (1) de installatie is tussentijds uitgebreid met 6 (iets krachtiger) modules in oktober 2001 (explosieve toename vermeden uitgaven), nog eens 2 identieke, 2e hands verkregen modules in augustus 2007, vermeerderd met 2 extreem goedkoop van een bekend installateur verkregen Kyocera paneeltjes, geïnstalleerd in april 2010. (2) de gemiddelde elektraprijs (all-in) nam in de loop van de tijd toe, op enkele halfjaarlijkse geringe afnames na (voorbeeld: 2004, contractwijziging bij Echte Energie, 2010 tarief daling Vattenfall/NUON). Pas begin 2012 was er bij het Vattenfall all-in tarief weer een stijging, in de tweede jaarhelft echter stabiliseerde deze weer (per 1 oktober zal er 2% BTW bij komen). Er moet verder in de door mij getoonde grafieken rekening gehouden worden met het feit dat er 3 leveranciers zijn geweest met totaal verschillende tarief-policy's: aanvankelijk EWR Ecostroom, automatisch omgezet in NUON natuurstroom (overname EWR door NUON), daarna Echte Energie met 2 contract wisselingen, tot slot Greenchoice die vaste korting/kWh biedt op de "grijze" stroom (variabel contract) van "regioleverancier NUON Energie" (al jaren feitelijk: Vattenfall). Een andere factor die invloed heeft, in licht negatieve mate, is de door de OK4 omvormer problemen genoodzaakte (definitieve) systeemombouw in mei 2005, waardoor wat kabelverliezen (25 meter DC bekabeling i.p.v. AC bekabeling) zijn ontstaan, die echter relatief lijken mee te vallen. Een behoorlijk fluctuerende factor van betekenis is tenslotte natuurlijk vooral het weer: Waar 2003 tot nog toe (en mogelijk nog voor vele komende jaren) bij Polder PV als absoluut, onverslaanbaar recordjaar aan productie te boek staat, was bijvoorbeeld 2007 relatief "bescheiden" qua opbrengst (zie verder genormeerde jaarproductie data). Al deze cruciale factoren bij elkaar genomen maakt dat de "financiële opbrengst grafiek" per jaar behoorlijk kan verschillen van de andere jaren. Vandaar ook dat het zo belangrijk is om alle relevante data voor een "reële" terugverdientijd berekening bij te houden en in de evaluatie mee te nemen. Als u tenminste "zuiver op de graat" wil zijn zoals Polder PV... Duidelijk is in ieder geval dat indien de all-in kWh prijs ("Steckdosenpreis") weer zou gaan stijgen (let wel: dat is absoluut géén "vaststaand gegeven"!!!), de PV-installatie van Polder PV zich "versneld zal amortiseren", zoals dat zo mooi heet. In Duitsland wordt standaard van "amortisierung" van het PV-systeem gesproken, met vaste invoedingsbedragen als supersimpel en investeringen stimulerend uitgangspunt. Die "amortisierung" wordt bij Polder PV uitsluitend gebaseerd op daadwerkelijk gerealiseerde (niet "geëxtrapoleerde" of fictieve) inkoop reductie van netstroom. De opbrengsten zijn in de zomermaanden van 2010 met een tot 1,336 kWp (relatief kleine installatie!) uitgebreid systeem al opgelopen tot een zeer respectabel bedrag van zo'n 30-38 Euro per (zonnige) maand, in de matige zomers van 2011 en 2012 was het wat minder. In de "ergste" wintermaanden is er nog steeds zo'n 4-7 Euro/maand aan vermeden inkoop kosten te "verdienen" met onze reeds totaal achterhaalde, feitelijk "archaïsche", doch nog steeds prima werkende "suboptimale" PV-installatie... (2) Totale accumulatie van de maandelijkse financiële opbrengst van het PV-systeem bij Polder PV

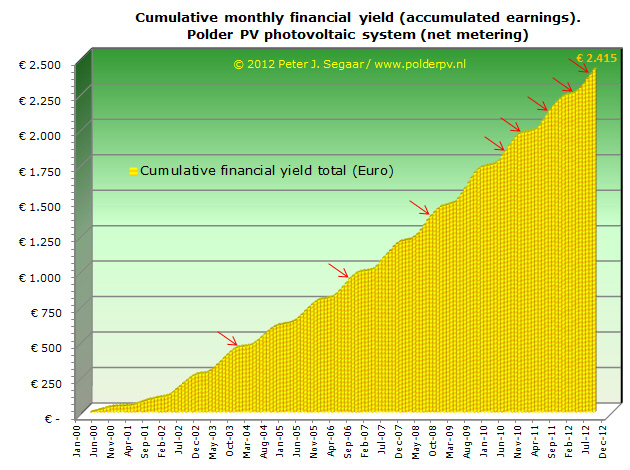

In deze grafiek wordt de complete, accumulerende financiële opbrengst (per maand) van het in drie fasen uitgebreide PV-systeem bij Polder PV gevisualiseerd. M.a.w.: de meest rechter kolom in de grafiek geeft de totale vermeden inkoopkosten ("marktwaarde" van gesaldeerde stroom) tot de afgebeelde maand weer, sinds de start van ons netgekoppelde zonnestroom avontuur in maart 2000. Ook hieruit wordt duidelijk dat er "versnellingen" optreden in de groeicurve. Eentje veroorzaakt door "plotsklapse" vergroting van het systeem in oktober 2001, augustus 2007, en april 2010 (de eerste uitbreiding had pas significant effect in de productieve zomerperiode van het opvolgende jaar 2002). En de tweede is een "geleidelijker" proces door tussentijdse, soms halfjaarlijkse bijstellingen van de all-in kWh prijs van het desbetreffende contract. In deze grafiek ook de "amortiseringstijd" van onze vier duurste, eerst gekochte modules (93 Wp ACN2000E Shell Solar), en de eerste 4 reeds "terugverdiende" 108 Wp (ACN5000E) exemplaar. De eerste vier modules hebben omgerekend (niet inflatie-gecorrigeerd) inclusief de bijbehorende "BOS" ("Balance Of System" = alle parafernalia buiten de modules zelf, dus frames, bekabeling, zonnestroom indicator, en inclusief extra lange AC-bekabeling en data interface) 455,65 Euro per stuk gekost (totale systeemkosten eerste 4 modules destijds ƒ 4.016,50). Hetgeen neerkomt op € 4,90/Wp, dat is inclusief (verdisconteerd) gemeentelijke subsidie en niet bekende subsidies van het lokale energiebedrijf, hoogstwaarschijnlijk uit de ook door ons meebetaalde MAP-bijdragen. Het eerste "exemplaar" hadden we volgens mijn reken methodologie in ongeveer 3 jaar en 7 maanden "terugverdiend" aan vermeden inkoopkosten door eigen productie van zonnestroom (all-in van het stapsgewijs uitgebouwde systeem, dus niet uitsluitend de productie van die 4 eerste modules). De aanschafprijs voor het tweede exemplaar is begin juli 2006 door de accumulerende "vermeden inkoopkosten" weer gecompenseerd (6 jaar en 4 maanden), het derde exemplaar in juli 2008 (8 jaar en 4 maanden), en medio mei 2010 waren de kosten voor het 4e "dure" 93 Wp module aan de vermeden inkoop van (gesaldeerde) netstroom reeds terugverdiend, zoals eerder al was voorspeld door Polder PV. September 2010 was het eerste, veel goedkoper gekochte (€ 139,48 incl. BOS) 108 Wp module reeds terugverdiend, de volgende drie exemplaren volgden al in juni resp. december 2011, en in juni 2012. De tussenperiodes worden in ieder geval steeds korter, zeker als de kWh all-in prijs weer gaat stijgen (2% BTW er bovenop in oktober 2012, mogelijk energiebelasting stijging, in ieder geval nog een geringe SDE heffing per 2013, mogelijk effecten van kolenbelasting). De laatste 2 ACN5000E (108 Wp) exemplaren zullen beslist veel sneller dan de 1e vier (93 Wp) exemplaren terugverdiend gaan worden. Hoe snel precies, zal mede van de ontwikkeling van die zwaar door leveranciers en fossiel-nucleaire belanghebbenden gemanipuleerde, en extreem politiek gevoelige all-in vermeden netstroom prijs afhangen. Het zal u niet verbazen dat de grote energieholdings reeds hun stroomtarieven flink omlaag hebben bijgesteld per 1 januari 2010, en Vattenfall/NUON dat in de 2 halfjaarlijkse periodes daarna nogmaals heeft gedaan (zei het in veel minder sterke mate). Dat dit niets te maken zou hebben met het succes van decentrale opwekking bij particuliere huishoudens en bedrijven is natuurlijk gelogen dat het gedrukt staat (als de e-bedrijven dat al zou zouden durven stellen). Ook de continue tariefoorlog door diverse nieuwkomers op de markt houdt de stroomprijs relatief laag. De crux is, wat er allemaal door of "vanwege" de Staat bovenop wordt gestapeld, dat is de dominante stroomprijs bepalende factor. Eind december 2009 hadden we aan de accumulatie van opbrengst van alle in ons systeem opgenomen PV-modules inmiddels al een respectabele som van ruim 1.736 Euro uitgespaard aan vermeden inkoop van (gesaldeerde) netstroom, eind 2010 was het al € 1.998. In Duitsland zou je daarvoor in theorie al een uitbreiding van zo'n 666 Wattpiek extra aan PV-modules hebben kunnen kopen (bij systeemprijzen van 3 Euro/Wp), waarmee het overall terugverdien tempo nog eens verder opgekrikt kon worden (als je nog meer stroomconsumptie zou willen vergroenen). Tabelletje met aantal maanden dat een 93 Wp module werd terugverdiend:

*

Rekenend met door saldering voorkomen uitgaven uit alle

modules in het PV-systeem van Polder PV.

Chronologisch: eerste vier 93 Wp modules (mrt. 2000) vooraan, dan tweede set van 6 108 Wp modules (okt. 2001), etc. De rappe terugverdientijd van het eerste 108 Wp module was het gevolg van het feit dat die periode midden in de productieve zomer viel. U ziet dat, met name door de tussentijdse (goedkope) systeem uitbreidingen, de periode dat de duurst gekochte 4 stuks 93 Wp modules zijn terugverdiend steeds korter wordt, en dat die tvt voor de goedkoop gekochte 108 Wp modules gemiddeld al ongeveer een half jaar tijd is geworden. (3) Accumulatie van de maandelijkse financiële opbrengst van het PV-systeem bij Polder PV per jaar (fictieve "counter reset" aan begin van elk jaar)

Door aan het begin van elk jaar de "financiële teller" weer op nul te resetten, en vervolgens net als in de vorige grafiek de accumulerende financiële opbrengsten door de maandelijks getelde zonnestroom productie (met bijbehorende, actueel geldende maandelijkse tarief-data) te laten oplopen, kunnen we op een wat eerlijker basis de jaren met elkaar gaan vergelijken qua "impact". De december kolom per jaar geldt hierbij als "eindresultaat" voor het betreffende jaar. Met daarbij uiteraard nog steeds de kanttekening, dat er driemaal een systeem uitbreiding is geweest (oktober 2001 fors, resp. augustus 2007 met nog eens 2 modules, en april 2010 met nog eens 2 Kyocera modules). Totale

opbrengst Terug

naar grafiek Ik zeg dus: gewoon DOEN! *De sabotage en tenenkrullende "eigen interpretaties" van zowel netbeheerders als leveranciers duren tot op de dag van vandaag voort. Zeker als de steeds vaker gerealiseerde praktijk realiteit wordt dat men op een of meer telwerken "door de nul" heen gaat. Dan verloopt die beruchte "saldering" regelmatig in het nadeel van de machteloze kleinschalige netinvoeder die niets begrijpt van de chaos aan "regelgeving" op dit terrein, en waar de tegenpartijen je dan ook liever niets wijzer over maken. De map "salderingsproblemen" zit vol met de meest bizarre verhalen bij Polder PV, en het lijkt er alleen maar erger op te worden. Als u het "geluk" heeft dat u iets krijgt voor "de hoeveelheid kWh onder de nul", reken er dan beslist niet op dat u "het volle pond" gaat krijgen. U mag blij zijn dat u er een paar miezerige fossiele kolencenten voor "mag" ontvangen en dat uw leverancier vervolgens lekker dure "sier" gaat lopen maken met die voor een fooi van u ontvangen supergroene stroom... **In bijna alle "prognoses" van financiële terugverdientijd berekeningen worden allerlei bizarre, totaal onvoorspelbare variabelen opgevoerd waarvan helemaal niet bekend is hoe die zich in de praktijk zullen gaan ontwikkelen. Polder PV waagt zich niet aan dat soort zeer dubieuze, bomvol aannames gepropte rekenexcercities. Zie ook kritiek op een zo'n "model", er zijn er inmiddels talloze op de NL markt. Allemaal met een enorme pot zout nemen s.v.p. Polder PV waagt zich al helemaal niet aan lange termijn "verwachtingen" daar waar het om zogenaamde gestapelde effecten (van onzekere aannames) over politiek en economisch bezien extreem lange en zeer onzekere periodes in die modellen. Dan kun je jezelf of je [potentiële] cliëntele wel heel erg makkelijk "fictief rijk rekenen", namelijk, bij verkeerde aannames. Zeker met grafieken waarin factoren als "vast" aangenomen procentuele toenames zitten, die exploderen al rap een "gewilde kant" op. Of uit dat soort extrapolaties resulterende kWh prijzen (bijv. 6 Euro in 2030 in het gelinkte "model"...) waarvan ik nog moet zien of de meest geprezen Groene Politicus die dan de scepter zwaait die wel zal kunnen "verkopen" aan zijn/haar onderdanen... Andere terugverdientijd berekeningen TVT berekening voor het gemeentehuis Emmeloord (methode Polder PV) Eerste versie van deze pagina met bijbehorende grafieken officieel gepubliceerd dd. 14 augustus 2009. Updates 12 november 2009; 5-1-2010; 20-2-2010 (TVT link Emmeloord toegevoegd); 2-6-2010 (revisie tm. mei 2010, eerste 4 modules terugverdiend); 4-4-2011 (revisie drie grafieken tm. maart 2011); 5-8-2012 (revisie en hernieuwde lay-out van de drie grafieken tm. juli 2012, tekstuele aanpassingen).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|