Zontwikkelingen

"oud"l

| |

|

||||||||

|

Zontwikkelingen

"oud"l |

|||||||||

|

|

181

180 179 178

177 176

175

174 173

172 171

170-161 160-151

150-141

140-131

130-121

120-111 110-101

|

3 januari 2023: Verbruiks-cijfers Polder PV in 2022 - Negende jaar op rij netto surplus zonnestroom van dak huurwoning*. Zoals vanouds presenteert Polder PV de jaarlijkse verbruik- cq. opwek cijfers van de belangrijkste "energie" en gerelateerde modaliteiten. Achtereenvolgens elektra, stadswarmte, en drinkwater. Niet bepaald een verrassing: in het zonovergoten jaar 2022 is Polder PV voor het negende achtereenvolgende jaar op elektra gebied "stroomneggie" gebleven.

* Dak woningcorporatie, appartement Polder PV op begane grond heeft geen eigen dak ...

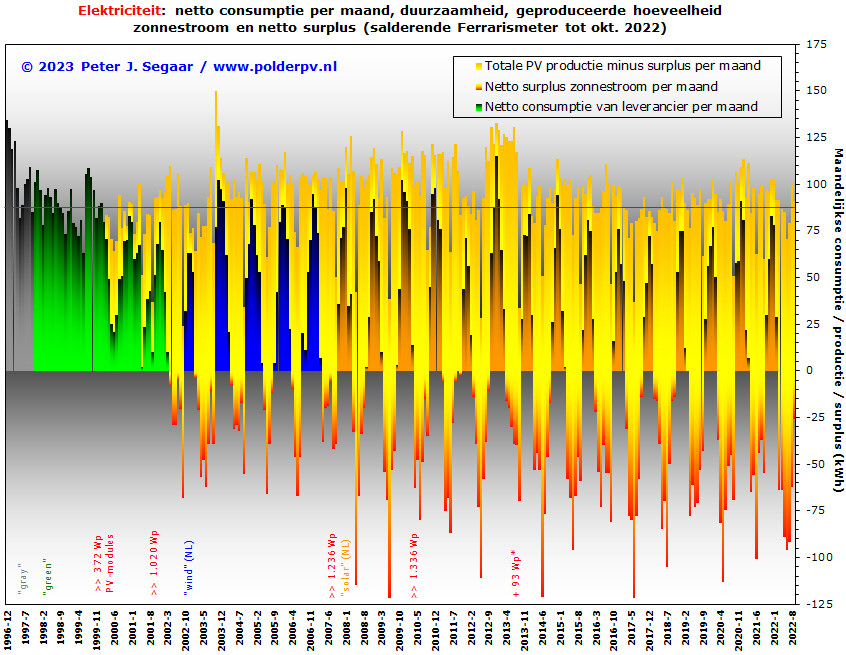

(1) Elektriciteit, verbruik, opwek, surplus. Per maand en per jaar

In deze eerste grafiek de (1) maandelijkse (resterende) verbruiken van elektriciteit (niet geel gekleurde kolommen boven de X-as), (2) het verschil van de totale productie van onze uit 14 zonnepanelen bestaande PV installatie (naast een niet separaat bemeterd, onregelmatig ingezet "terras paneel") en het uit de Ferrarismeter standen afgelezen surplus, gele kolommen boven de X-as, en (3) de maandelijkse surplus volumes (alle kolom delen onder de X-as). Dit, zoals bepaald uit de verschillen tussen de maandelijkse meterstanden afgelezen van de enkeltarief Ferrarismeter aan het eind van elke maand, gecombineerd met de fysieke productie metingen van onze PV-installatie, tot en met september 2022.

Op 6 oktober van dat jaar werd onze oude, trouwe, "Ferrari onder de meters" helaas vervangen door een niet op afstand uitleesbaar digitaal exemplaar met gescheiden invoedings- en afname telwerken, en kunnen we vanaf die maand zien wat er daadwerkelijk aan zonnestroom overschot onze huis aansluiting heeft verlaten (wat vervolgens weer direct zal zijn verbruikt door een van onze buren via hun eigen meter). Dan zal in 2023 ook duidelijk worden wat de exacte (geijkt bemeten) balans is tussen netafname en netinvoeding op jaarbasis. In het grootste deel van oktober werd 37% van de separaat gemeten zonnestroom productie zelf verbruikt (de rest verscheen als surplus op het invoedings-telwerk), maar in de 2 opvolgende wintermaanden was het al lager (26 resp. 31%), dus dat is nog even afwachten hoe dat op jaarbasis zal gaan uitpakken. In de zomermaanden is de verwachting dat de percentages veel lager zullen liggen, omdat we een blijvend laag stroomverbruik, maar wel hoge zonnestroom productie in die maanden hebben.

De data in deze al jaren getoonde grafiek geven het "gesaldeerde" resultaat van verbruik en opwek per maand weer. Exacte eigenverbruik cijfers zijn voor de getoonde periode niet bekend, maar zullen, gezien het zeer lage stroomverbruik, én de afwezigheid van frequent gebruikte zware verbruikers, laag zijn. Waarschijnlijk onder de vaak gehanteerde gemiddelde "dertig procent". Vandaar dat de surplus pieken zeker de laatste jaren onder de X-as hoog zijn, gedurende lange tijd voeden wij regelmatig het nodige aan solar kilowatturen in op het net. Zelfs met onze zeer bescheiden, oude installatie, die wel enkele malen kleinschalig is uitgebreid.

Vooral in de avond-uren, op zeer sombere dagen, en natuurlijk in de winterperiode trekken we netto op maandbasis extra kilowatturen uit het net. Netto bezien, zijn daardoor zelfs in het extreem zonnige 2022 weer 5 maanden "verbruik" maanden geweest, eentje minder dan in 2021. De rest van de maanden wekten we (veel) meer op dan we zelf hebben verbruikt. Uiteraard geldt dit met name voor vakanties, waarbij het verbruik thuis gemarginaliseerd is tot de basisstand van de mechanische ventilatie en, bij korte vakanties, dat van de energiezuinige koelkast. Het hoogste surplus werd dit jaar weer in juni gehaald, toen de enkeltarief Ferrarismeter aan het eind van de maand een stand toonde die 96 kWh lag onder de beginstand van de 1e juni.

In de beginperiode zijn we van "grijs" via "groen" ("natuurstroom") en "blauw" (windenergie GvO's) naar een zonne-energie GvO contract gegaan (oranje), later is overgestapt op een modelcontract met een mix van wind/zon GvO's die het resterende verbruik (met name 's nachts en in de winterse maanden) "vergroenen".

Het netto gemiddelde maandverbruik van elektra is weergegeven met de horizontale lijn: sedert eind 1996 komt dat neer op gemiddeld bijna 88 kWh/maand (inclusief bescheiden deel eigen verbruik zonnestroom).

Onderaan zijn de "major events" getoond in deze lange verbruik / opwek periode, vanaf eind 1996 tm. eind 2022. De installatie van PV systeem delen (4x 93 Wp, extra 6x 108 Wp, extra 2x 108 Wp, en nog eens extra 2x 50 Wp Kyocera's) zijn als accumulerende systeem capaciteiten weergegeven, met als laatste nog toegevoegd een van een collega van z'n dak gehaald Shell paneel wat we als onregelmatig ingezet "terraspaneel" gebruiken, en de bescheiden productie daarvan ook op het interne net invoeden. Daarvan wordt de productie weliswaar niet separaat gemeten, maar wordt het (deels) uiteraard wel gebruikt.

Andere duurzame stroomprojecten

Daarnaast laten we indirect extra zonnestroom opwekken via 2 crowdfund projecten (een rooftop en een zonnepark installatie in Nederland), zijn er in de vorige eeuw al aandelen gekocht in Triodos Windfonds (later opgegaan in Groenfonds), tevens in het Europese TREF fonds van Triodos (doel: maximale productie van energie uit hernieuwbare bronnen wind, zon, en biogas, recent onder de naam Triodos Energy Transition Europe Fund gecontinueerd), en hebben we recent mee-geïnvesteerd in de overname van 1 van de 2 windturbines door de lokale energiecoöperatie Rijnland Energie, het Watergeuzen project. Waarvan de sleutel, vanwege uitstel door de Corona pandemie, officieel op de open dag van 17 september 2022 werd overhandigd aan het bestuur. Er wordt dus mede uit onze naam véél meer duurzame elektriciteit gegenereerd dan alleen onze fysieke eigen zonnestroom productie. Een veelvoud daarvan.

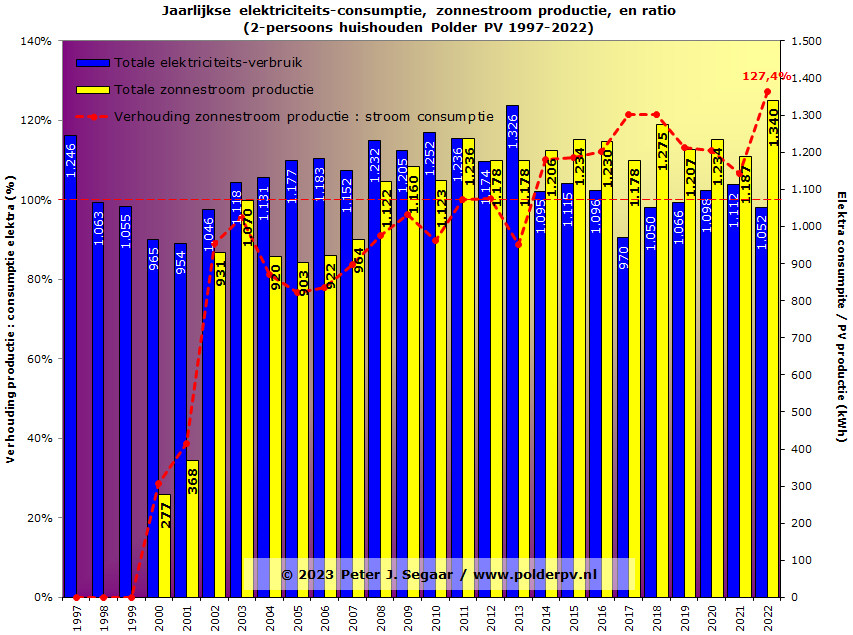

Voor de opbrengst en verbruiks-cijfers voor elektra heb ik een nieuwe grafiek gemaakt:

In deze grafiek per kalenderjaar het totale elektriciteits-verbruik van ons 2-persoonshuishouden in blauwe kolommen, en de totale zonnestroom productie (van een in de loop der jaren uitgebouwde PV installatie) in gele kolommen, beiden rechter Y-as als referentie (in kWh). In de rode curve is de verhouding van de gemeten zonnestroom productie ten opzichte van de totale stroom consumptie weergegeven (linker Y-as, in procent). Na een aarzelend "aantikken" van de 100% lijn (horizontale streepjeslijn) in 2011-2012, en een korte dip in 2013, is vanaf 2014 structureel meer zonnestroom op jaarbasis opgewekt dan er is verbruikt in ons huishouden. Met, in record zonnig 2022 tevens een record zonnestroom productie van 1.340 kWh. Wat maar liefst dik 27% meer productie was dan het relatief lage totale stroomverbruik in dat jaar, 1.052 kWh (datapunt rechts-boven).

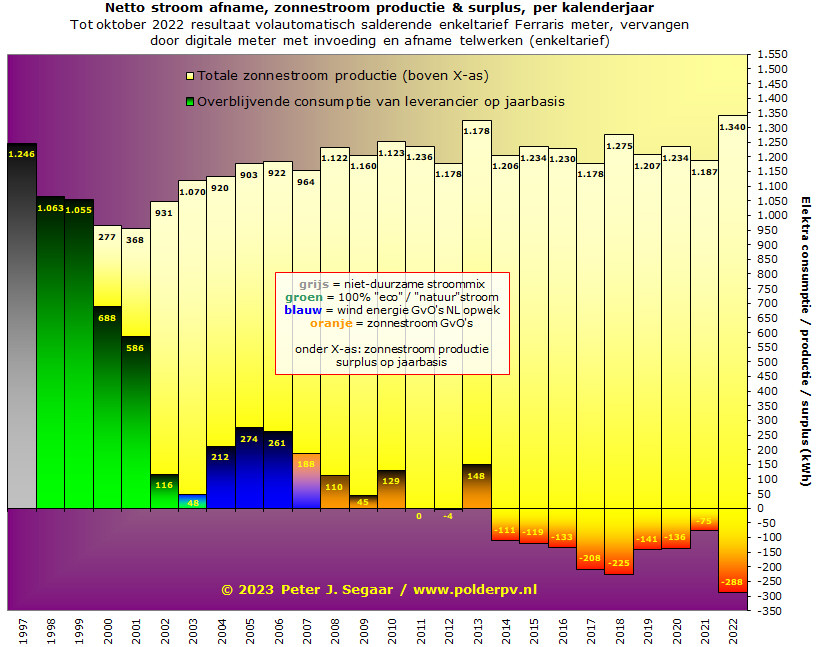

Op jaarbasis ziet het in de eerste grafiek getoonde "maand" plaatje er vervolgens als volgt uit:

Vergelijkbare grafiek als het in het eerste exemplaar getoonde per maand, maar nu het gesaldeerde resultaat per jaar, volgens hetzelfde stramien. Vanaf het jaar 2000 hebben wij eigen opwek van zonnestroom (eerste vier Shell Solar panelen), die in 2002 fors toenam door uitbreiding naar tien panelen in oktober 2001, en door latere toevoegingen zo groot is geworden, dat netto, op jaarbasis, er vanaf 2014 (eigenlijk eerder al een beetje in 2012) stroom "over" was. En er, wederom op jaarbasis, meer stroom werd geproduceerd dan er in-house werd geconsumeerd. Uiteraard is de werkelijkheid gecompliceerder, op zeer sombere momenten, 's avonds, en vaak in de wintermaanden, blijven we gewoon regelmatig stroom betrekken van het net, en daar doen we ook helemaal niet moeilijk of huichelachtig over. Wel is duidelijk dat we van 2014 tot en met 2022 een stroom "overschot" (surplus) hadden. Aanvankelijk tot maximaal 225 kWh in het zeer zonnige jaar 2018. In 2021 is dat, mede vanwege langdurig, deels Covid-gerelateerd thuiswerk, gecombineerd met de sub-gemiddelde instraling dat jaar, een bescheidener overschot van 75 kWh op jaarbasis geweest. Maar in het historische, en extreem zonnige 2022 is wederom een piketpaal verzet, en bereikte ons zonnestroom surplus dat jaar een nieuw record, van 288 kilowattuur. Ruim 21% van het totale opwek volume van 1.340 kWh in 2022. Negen jaar lang reeds "stroomneggie" zoals insiders dat fenomeen noemen (met dank aan stadsgenoot Floris Wouterlood).

* Voor energie puristen: voor "verbruik" gelieve "gebruik" lezen. Energie gaat immers nooit "verloren", maar wordt - mede door onze activiteiten - omgezet in andere energie vormen. Zie Eerste Wet van de Thermodynamica. Taalkundig wordt "verbruik" resp. "gebruik" door elkaar heen ingezet, en is het meer een kwestie van smaak.

(2) Gas

Voor gas laat ik al een tijdje geen nieuwe grafieken meer zien. We hebben dat fossiele spul uitsluitend voor koken gebruikt van eind 1996 tm. april 2018, het betrof op jaarbasis sowieso marginale hoeveelheden van maximaal 36 m³. Sedert april 2018 zijn we compleet "kookgas-vrij" en sindsdien koken we elektrisch op een slim inductie systeem, met een simpele ingreep aangesloten op onze stoppenkast door de "huis elektriciën" van de verhuurder. Ook bereiden we soms gerechten in een nieuwe elektrische oven. Dit alles zonder problemen en met veel plezier. Voor de laatste grafiek met de jaarverbruiken van kookgas in ons huishouden, zie de update van 3 januari 2021.

Dit laat natuurlijk onverlet, dat we beslist niet "gas-vrij" zijn. Want de stadswarmte (zie paragraaf 3) wordt nog steeds in een gas-gestookte STEG centrale geproduceerd ... Daar staat tegenover, dat we als huurder geen "keuze" hebben, of we moeten grote financiële risico's aangaan om voor ons extreem lage verbruik de boel hier om te bouwen (als dat fysiek al mogelijk zou zijn, en de corporatie daar al toestemming voor zou geven).

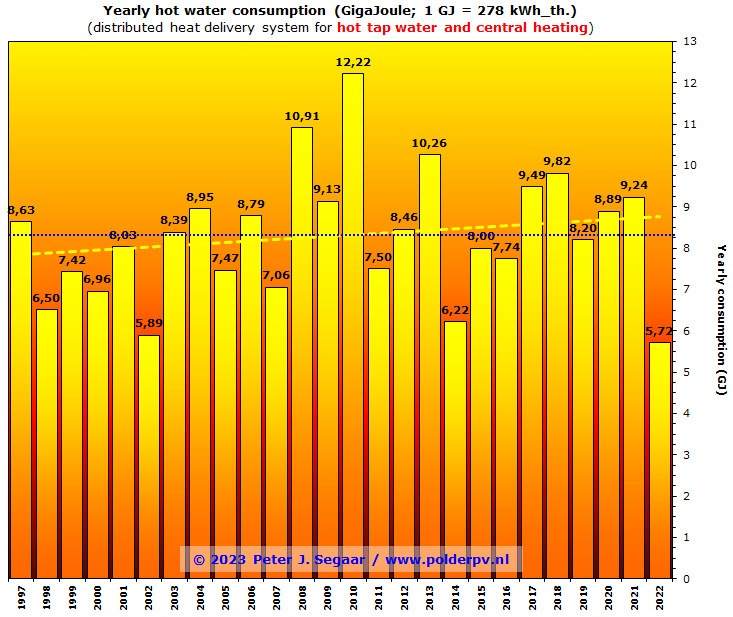

(3) Stadswarmte

Over dit "pain in the ass dossier" voor het laag-energetische Polder PV huishouden zijn reeds de nodige woorden geventileerd, zowel in oudere berichtgeving op deze site ("NUON Soap"), als af en toe op Twitter. De laatste "drama bijdrage" op deze site gaat over de ronduit hemeltergende stijging van het GJ tarief, zie het bericht van 3 januari 2021. Dat gaan we hier allemaal niet overdoen. Want het was nog complete peanuts bij de huidige door Vattenfall aangekondigde "hors categorie" tariefzetting voor 2023, van een slordige EUR 76,45 per GJ incl. btw (was nog EUR 25,90/GJ in 2020). De pijn wordt weliswaar verzacht door het ook voor stadswarmte afgegeven "prijsplafond", maar dat is (tot een - absurd - verbruik van 37 GJ/jr) met EUR 47,38 natuurlijk nog steeds "absurd hoog". We zitten vast aan een met gas gevoed stadswarmte systeem (Uniper STEG centrale aan de Langegracht in Leiden), in een tijd dat de gasprijzen door elk denkbaar fantasie plafond zijn geknald, met de daar aan gekoppelde warmte tariefstelling in het kielzog. Daarnaast zijn de vastrechten absurd hoog, ongeacht verbruik (556 Euro incl. btw in het mandje voor Vattenfall, zonder dat ze nog een microjoule hebben geleverd). We blijven, derhalve, als vanouds, het meeste "energiegeld" afdragen aan de onverkozen intermedair en monopolist, een Nederlandse dochter van een Zweeds staatsbedrijf. Dat is zo'n beetje in een nutshell de situatie. Er van afkomen is een drama voor huurders, die immers na vertrek "de oude situatie" moeten (laten) herstellen, en dat gaat goud geld kosten.

Daar overheen is ook nog de verschrikkelijke Oekraïne crisis gekomen, en is er maar 1 ding als armzalig warmte klant te doen. De radiator knop zo dicht mogelijk houden. En dat hebben we gedaan, we hebben zelfs koud november overleefd zonder verwarming (op 1 avond bezoek na).

Over naar de feitelijke verbruikcijfers, hier alleen op jaarbasis, met een nieuw historisch resultaat:

Het "vermeende", vaak gehanteerde gemiddelde jaarlijkse verbruik van 35 GJ/jaar is een lachertje voor ons huishouden. We zijn nooit boven de 12,5 GJ gekomen, en zitten daar al sinds we hier wonen gemiddeld ver onder. Een lineaire gele trendlijn geeft aan dat we gemiddeld wel iets meer zijn gaan verbruiken (vaak thuis, en ouder wordend), maar afgezien daarvan is het langjarige gemiddelde, weergegeven met de horizontale blauwe stippellijn, 8,30 GJ/jaar, dik vier maal zo laag dan dat veronderstelde huishoudelijke gemiddelde. In 2021 was het iets hoger, 9,24 GJ. Vanwege de bizarre marktomstandigheden, de torenhoge (aan de gasprijs gekoppelde) warmte prijzen, hebben we het zéér rustig aan gedaan met de radiator knoppen in 2022, en hebben we een nieuw laagterecord gevestigd sedert we hier zijn komen te wonen. In 2022 zijn we uitgekomen op slechts 5,72 GJ in het hele jaar, waarvoor wij onszelf complimenteren.

Als we in staat zouden zijn hetzelfde overlevings-scenario als in 2022 aan te houden, en we zouden ons jaarverbruik, zeer sterk afhankelijk van de omvang van "winterse omstandigheden" in het eerste en laatste kwartaal op maximaal 8 GJ weten te houden, zou met het prijsplafond daarvoor 379 Euro op tafel moeten komen in 2023. We betalen daar dit jaar dan wel, zonder de beruchte "kookgas compensatie", maar met meetkosten, een heftige EUR 600 vastrecht overheen. Als we 8 GJ als potentieel jaarverbruik aanhouden, zou de warmte nota voor ons zo'n 979 Euro kunnen gaan worden. Waarvan dik 61% uit niet door gedrag te beïnvloeden vastrecht kosten zou bestaan. Blijvend, en by far, de grootste energie gerelateerde kostenpost voor ons, en vele andere weinig verbruikende huishoudens achter een warmte aansluiting. Ook daaraan zal noch Oekraïne, noch een despoot uit het verre oosten, iets veranderen.

Voor de maandelijkse verbruik cijfers voor stadswarmte, zie o.a. deze tweet n.a.v. dit artikel (3 januari 2023).

(4) Drinkwater en regenwater verbruik

In deze grafiek staat het lage jaarlijkse verbruik van drinkwater (donkerblauwe kolom segmenten), en het daar bovenop gestapelde verbruik van regenwater (toiletspoeling, lichtblauwe segmenten) weergegeven. Ook hier scoren we normaliter zeer laag, zelfs met het regenwater meegerekend. Gemiddeld genomen op een niveau komend van 24,2 m³ per jaar, waar een wat ouder cijfer van de brancheorganisatie VEWIN met gemiddeld 96 m³ per huishouden per jaar rekent. Ook hier weer dus een factor vier zo laag, en deels met gebruik van regenwater om de kostbare drinkwater voorziening te helpen verlichten.

Er waren echter tot twee maal toe ernstige problemen met onze drinkwater leidingen, wat ook alweer "een verhaal apart" was, wat ik deels heb geadresseerd in de bijdrage van 6 november 2016 (eerste grote lekkage in kruipruimte in dat jaar). In 2019 is er helaas weer een geniepige, grote lekkage geweest, die pas na langere tijd - provisorisch - verholpen werd. De gevolgen voor ons water verbruik waren dan ook dramatisch, dergelijke jaar "pieken" zoals in 2016 en 2019 gun je niemand. Gelukkig hebben we de extra verbruiks-kosten vergoed gekregen van de verhuurder - daartoe zijn zeer gedetailleerde verbruiks-statistieken overhandigd om deze te staven (Polder PV heeft maand statistieken, die zelfs het drinkwaterbedrijf niet kan leveren ...). De situatie is vanaf 2020 gelukkig weer naar "normaal" terug gekeerd, zeer lage verbruik cijfers, met in 2021 en 2022 zelfs weer een zeer laag verbruik van slechts 21,5 - 22,2 m³ aan drinkwater. Met in 2021 nog eens 6,8 m³ regenwater verbruikt voor de toiletspoeling. Door de extreme, langdurige zoninstraling en lang aanhoudende droogte in 2022 bleef dat in dat jaar beperkt tot een extra verbruik van nog eens 4,5 m³ regenwater voor toiletspoeling.

(5) Computer verbruik

Jaren lang hield Polder PV ook bij wat het elektra verbruik van de (desktop) computer opstelling is, ook omdat hij een groot deel van de dag daar mee bezig is. In de loop van de jaren zijn steeds zuiniger computers ingezet, wat zeer goed is te zien aan de bekende grafiek, waarvan tm. 2021 een update is gemaakt. Helaas is het monitoring apparaatje ergens in oktober stuk gegaan, dus we hebben geen volledig overzicht meer over 2022. Maar het was al lang duidelijk dat het verbruik van de nieuwe computers véél lager ligt dan oudere exemplaren, een prima ontwikkeling. Voor de grafiek tm. eind september 2022, zie het exemplaar hier onder.

In rood, blauw, en groen zijn de op elkaar volgende computer configuraties geplot, een oud tweedehands "tower" model, een tafel-fähige "mini computer" (die helaas te snel de geest gaf), en een kleine "NUC" micro computer waar al jaren met plezier - extreem intensief - op wordt gewerkt. Desondanks zijn de gemiddelde verbruiken van die drie opeenvolgende configuraties stapsgewijs flink gedaald. Uiteraard wisselt het verbruik per maand, en zijn "neerwaartse dips" periodes dat we langdurig van huis waren (vakanties). Maar de trend is duidelijk, het gemiddelde verbruik van een van de belangrijkste, veel gebruikte apparaten in huis is dramatisch gedaald in de weergegeven periode.

Conclusie

De verbruiks-cijfers blijven laag van de getoonde modaliteiten, de productie cijfers van het antieke PV-systeem blijven prima op orde, drinkwater is back to normal, stadswarmte blijft helaas een zorgenkind, vooral vanwege de absurde kosten in relatie tot het extreem lage verbruik, en het non-existent zijn van keuze "vrijheid". Desondanks hebben wij het verbruik weten te minimaliseren in 2022. Kookgas is al jaren geleden finito. Het huishouden van Polder PV blijft zeer energiezuinig, en is niet zonder bizarre ingrepen op een nóg lager niveau te krijgen. Autorijden doen we ook al niet, en openbaar vervoer wordt beperkt gebruik van gemaakt. De meest ingrijpende "post" was voirg jaar onze treinreis naar Grenoble, in de zomer van 2022, waar we een drieweekse wandelvakantie in de Vercors aan vastknoopten. Die heen- en terugreis zou volgens berekening van de Ecotree.green site op 4 kg CO2 uitstoot komen, voor een totale reisafstand van 2.012 km (met deels TGV). Vliegen is een no-go, voeding is hier 100% bio en al een jaar of dertig vegetarisch. We kunnen gerust blijven stellen: "aan ons heeft het niet gelegen". Dat we geen kinderen hebben is de slagroom op de taart, maar dat is een beetje een controversieel onderwerp, lijkt het ...

Bronnen:

Maandelijkse meterstand opnames huishouden Polder PV (en centrale voorzieningen) sedert eind 1996, en ditto zonnestroom monitoring data sedert maart 2000.

2 januari 2023: Aandelen maandproducties in jaaropbrengst: Vergelijking langjarige gemiddeldes met het laatste volledig bemeten jaar - 2022. Na de absolute opbrengsten aan zonnestroom in 2022 te hebben beschreven en geïllustreerd voor de PV-installatie van Polder PV, gaan we over naar de tweede belangrijke afgeleide "dataset". Net als vorig jaar is deze zeer belangrijke grafiek wederom van een update voorzien. Daarin worden de relatieve aandelen van de zonnestroom producties van elke maand op de totale jaarproductie van elk jaar bepaald in procent. Vervolgens worden over alle compleet bemeten jaren die percentages per maand gemiddeld, ditmaal dus inclusief 2022. Hieruit volgt een grafiek die een representatief beeld laat zien van de sterk seizoensmatig bepaalde productie van zonnestroom voor het onderhavige systeem. In dit geval, de grotendeels 22 jaar oude 1,02 kWp grote "kern" installatie van Polder PV, op het platte dak van de vierde verdieping van ons appartementen complex met huurwoningen in westelijk Leiden (ZH). Met de toevoeging van de 6 toen nieuwe 108 Wp modules aan de 4 reeds anderhalf jaar eerder geïnstalleerde (93 Wp) modules, en de netkoppeling op 12 oktober 2001 werd de "officiële productie" van die uit tien panelen bekende kern installatie gestart.

In onderstaande grafiek de relatieve aandelen van elke maand voor het afgesloten jaar 2022 (paars), afgezet tegen de langjarige gemiddelde percentages in de hele reeks volledig bemeten jaren, 2002-2009 en 2011 tm. 2022 (geel). Voor de originele maandelijkse productie data voor dit deel-systeem in kilowatturen, zie het vorige artikel, en de tabel op de highlights pagina van Polder PV.

2022 (paars)

De eerste jaarhelft van 2022 gaf opnieuw enkele forse afwijkingen per maand te zien, t.o.v. de langjarige gemiddelde waardes (geel). Het jaar startte ver onder gemiddeld, met in januari, 1,8% van totale jaaropbrengst, 0,7 procentpunten van het jaar aandeel lager dan "normaal", 2,5%). Februari lag, met 4,6% van de jaaropbrengst, slechts 0,2 procentpunt lager dan langjarig gemiddeld (iets toegenomen naar 4,8%). Maart was een onvergetelijk zonnige, historische maand, en scoorde, met 11,6%, maar liefst 2,% procentpunt meer dan langjarig gemiddeld 9,0%, iets hoger dan eind vorig jaar). Vervolgens volgden 4 maanden met jaar aandelen die onder de langjarige gemiddeldes lagen, 11,3 t.o.v. 12,1% in april, 13,0 t.o.v. 13,4% in mei, 12,5 t.o.v. 13,1% in juni, en 12,9 t.o.v. 13,1% in juli.

In augustus was het aandeel weer tijdelijk een stuk hoger dan het jaarlijkse gemiddelde, 12,3 t.o.v. 11,8%. In september weer een stuk minder, 8,8 om 9,3%. Oktober lag vrijwel op het langjarig gemiddelde niveau van 6,1% aandeel op de jaarproductie. Zowel november als december lagen er weer boven, met respectievelijk 3,4 om 3,0% van totaal, en 1,8 t.o.v. 1,7% van totale productie in 2022.

Met name het uitzonderlijk hoge aandeel van maart op de jaaropbrengst, hoger zelfs dan het aandeel voor normaliter zonniger april, valt in 2022 op als grootste "outlier" van alle maanden.

Percentages in geselecteerde periodes

Als we naar de verdeling van de jaarhelft aandelen kijken, komen we voor 2017 op 54,7 / 45,3 % voor jaarhelften I en II. In zowel 2018 als in 2019 is die verhouding echter weer iets bijgetrokken: 54,6% productie in de eerste, en 45,4% in de tweede jaarhelft, t.o.v. de output in het hele kalenderjaar. In 2021 nam dat verschil weer toe, met een ratio 55,0 / 45,0%, maar werd het weer iets kleiner in 2022, met een ratio 54,9% / 45,1% tussen de beide half-jaren.

Bij vergelijkingen van eigen productie resultaten met deze specifiek voor Polder PV systeem gemaakte grafiek dient altijd een waarschuwing in acht te worden genomen. Sterke afwijkingen van de hellingshoek, oriëntatie t.o.v. het zuiden, en microklimaat aberraties (hoge stofbelasting, of bijv. mogelijk extra instraling en/of verkoelende effecten indien systeem vlak bij een groot wateroppervlak staat), kunnen nogal wat impact hebben op de procentuele verdeling tussen de maanden bij andere PV installaties. Globaal zal het beeld wel vergelijkbaar zijn, maar op detail niveau kunnen beslist afwijkingen worden vastgesteld voor de eigen installatie.

Voor de steeds populairder wordende "oost-west" installaties (met name op platte daken, waarvan de penetratie op grote daken al byzonder hoog is, en zelfs ook al "ingeburgerd" bij vrije-veld projecten) verwijs ik gaarne naar een prachtige, klassieke zomer (dag-)curve van zo'n systeem, die zo in een studieboek voor installateurs kan worden opgenomen (tweet Polder PV van 22 januari 2016). Uiteraard gaat het in dergelijke, al vrijwel usance geworden installatie configuraties, om een nogal afwijkende verdeling van de productie per dag (per oriëntatie), en zal dit ook de nodige impact kunnen hebben op de productie verdeling over het jaar. Al helemaal, als dergelijke systemen niet "pal oost-west" staan, maar bijvoorbeeld, zoals ik al talloze malen heb gezien, bijvoorbeeld OZO/WNW of WZW/ONO. Om maar niet te spreken over een toenemend aantal installaties die zelfs (bijna pal) "zuid-noord" zijn opgesteld ...

U vindt een iets uitgebreidere toelichting van de ververste maand aandelen grafiek op de specifieke pagina op Polder PV:

Maandelijks aandeel van zonnestroom productie in de jaaropbrengst |

Bron:

Maandelijkse uitlezingen van alle 13 OK4E-100 micro-inverters

bij Polder PV, en daarvan afgeleide percentages

2 januari 2023: Met 11e bovengemiddelde maandopbrengst in december sluit Polder PV een fantastisch 2022 af, op 1 na beste jaarproductie, 1.017 kWh/kWp. Met de 11e (!) maand op rij een bovengemiddeld productie resultaat tonend, werd door het oude Polder PV systeem in het uitzonderlijk zonnige jaar 2022 een zeer hoge productie gegenereerd. 2022 heeft hiermee voor Polder PV, zoals al langer werd verwacht, de 2e plaats in de productie historie bereikt, op korte afstand van het reeds lang vervlogen record jaar 2003.

Hieronder worden de primaire productie gegevens voor december weergegeven. Data verkregen uit maandelijkse meterstand opnames van de 13 micro-inverters van onze, voor het kern-systeem inmiddels minimaal 21 jaar oude PV installatie (netkoppeling 1e vier zonnepanelen: 13 maart 2000; 2e set van 6 op 12 oktober 2001, gevolgd door kleinere toevoegingen in 2007 en 2010).

De tabel met de producties van de verschillende "sets" zonnepanelen van Polder PV. Links is de productie in december weergegeven; rechts de cumulatieve productie van het hele kalenderjaar (januari tm. december 2022). Naast het opgestelde vermogen in Wp wordt de productie per groep in Wattuur (Wh) vermeld, ernaast de belangrijke afgeleide specifieke opbrengst (in kWh/kWp, hetzelfde als Wh/Wp), waarmee de uit verschillende vermogens bestaande deelgroepjes goed vergeleken kunnen worden.

De beste specifieke opbrengsten in deze maand werden door de lang goed presterende Kyocera paneeltjes behaald, 23,3 kWh/kWp. De in de achterste rij geplaatste set van 4 108 Wp modules was weer de rode lantaarndrager, met slechts 16,4 kWh/kWp. Dat is verklaarbaar, want met de lage zonnestanden in de winterse maanden, wordt bij zonnig weer de achterste rij door de voorste partieel beschaduwd (zie artikelen uit 2004). En valt een deel van de potentiële productie weg. De oudste set van 4 stuks 93 Wp modules, op 1 januari 2023 reeds 8.329 dagen productief sedert de netkoppeling in maart 2000, zat ditmaal iets lager dan de best presterende setjes, maar doet het met 19,8 kWh/kWp nog prima. Het kern-systeem van 10 panelen / 1,02 kWp (lichtgroene band) had een opbrengst van ruim 19 kWh, wat neerkomt op een specifieke opbrengst van 18,7 kWh/kWp.

Het KNMI publiceerde pas later op 2 januari de maandrapportage over december. Eerder werd 30 december reeds een voorlopig jaaroverzicht geopenbaard. Waarin het weerinstituut claimt dat, met gemiddeld 2.235 zonuren, 2022 het zonnigste jaar sinds het begin van de waarnemingen is geworden. In het definitieve bericht van 2 januari, is dat bijgesteld naar 2.233 zonuren. De historische "normaal" (referentie periode 1991 - 2020) is 1.774 uur. Alle maanden, behalve januari, waren zonniger dan normaal. De Kooy (militair vliegveld ZO van Den Helder, NH) spande de kroon, met maar liefst 2.403 uren maar liefst 515 zonuren meer dan normaal. Eelde, in het noordelijkste puntje van Drenthe, moest de rode lantaarn dragen, met "slechts" 2.055 zonuren. Wat echter nog steeds 370 uren meer is dan normaal voor Drentse dorp. In het voorlopige overzicht was dit trouwens nog het Groningse Nieuw Beerta.

In het net gepubliceerde rapport over december verkondigt het KNMI een iets bovengemiddelde zonneschijn duur van 62 (zon)uren, t.o.v. het norm gemiddelde, 58 uur. De Kooy bij Den Helder was het zonnigst (89 zonuren), in Arcen, noordelijk van Venlo in Limburg, het somberst (42 zonuren). Centraal gelegen De Bilt moest het met 50 zonuren doen. Met name in de koude periode tussen 12 en 17 december was het zonnig.

Bij de cumulatieve specifieke productie heeft Polder PV voor zijn oude installatie voor het gehele kalenderjaar 2022 de volgende metingen vastgesteld. De oudste set (93 Wp) panelen deed het met een spectaculair volume van 1.052 kWh/kWp veruit het best van alle deelgroepjes. De kleine Kyocera zonnepanelen set, en het stel op pal zuid gerichte 108 Wp modules deden het, met 960-966 kWh/kWp, het minst goed, vermoedelijk vanwege problemen met de aansluiting op het dak. Het oude kernsysteem van 10 panelen (1,02 kWp), als zodanig al actief sedert oktober 2001, en dus in zijn geheel 21-ruim 22 jaar oud, blijft prima presteren, met 1.017 kWh/kWp over het gehele jaar. Dat niveau ligt 16,2% hoger dan de verondersteld "gemiddelde specifieke productie" voor PV systemen in Nederland volgens het oude Protocol Monitoring Hernieuwbare Energie van RVO (875 kWh/kWp.jr).

In deze grafiek alle maandproducties van het kern-systeem van 10 panelen (1,02 kWp) bijeen, met elk kalenderjaar een eigen kleur. Tot oktober 2001 waren er nog maar 4 panelen in het eerste systeem, en de producties daarvan zijn dan ook niet vergelijkbaar met de rest van de datapunten. Oktober 2010 was het hele systeem grotendeels afgekoppeld van het net, vandaar de zeer lage waarde voor die maand. Die wordt dan ook niet meegenomen in de berekening van het langjarige gemiddelde per maand, de dikke zwarte lijn in de grafiek.

Direct valt voor het inmiddels afgesloten jaar 2022 op dat, na de (zeer) matige producties in januari en februari, de curve als een raket omhoog is gegaan, waarbij er een nieuw, serieus record voor maart is gevestigd. Met, voor dit 1,02 kWp deelsysteem een spectaculaire opbrengst van 120,7 kWh. Dat ligt 14,5% hoger dan het vorige, al oude record van maart in 2003 (105,4 kWh), en zelfs 43,6% hoger dan het langjarige gemiddelde voor deze maand (84,0 kWh). Genoemde productie is bijna even hoog als de gemiddelde hoogste producties in de zomermaanden ! Sinds deze record maand zijn de maandproducties tm. eind van het jaar, december inclusief, allemaal (ver) bovengemiddeld geweest, met vooral in mei, juli en augustus weer hoge waarden.

Voor de gereconstrueerde productie is juni 2022 uitgekomen op 129,3 kWh, bijna 6% hoger dan het langjarige gemiddelde voor die maand, 122,3 kWh. In juli werd een hoge gereconstrueerde productie gehaald van 133,5 kWh. Dat is zelfs 9,5% hoger dan het langjarige gemiddelde (bijna 122 kWh voor die maand). Maar zelfs augustus wist nog een verrassing uit de goochelhoed tevoorschijn te toveren, het werd een record productie in 2022 voor die maand. 127,4 kWh. Wat ruim 16% hoger is dan het langjarige gemiddelde (109,6 kWh). En 4% hoger dan het vorige record voor augustus, in 2009. Wederom volgde een bovengemiddelde productie in september, al was dat minder extreem dan in de voorgaande 2 maanden. In september werd 91 kWh geproduceerd, 5% hoger dan het langjarige gemiddelde (2002-2022: 87 kWh/mnd in september, excl. sep. 2010, toen de productie negatief werd beïnvloed door een dakrenovatie).

In oktober tot en met december van hetzelfde laken een pak. Met 63,3, 34,8 kWh, resp. 19,0 kWh zaten deze wederom relatief zonnige maanden alweer 11%, 27%, resp. bijna 23% boven de langjarige gemiddeldes. Daarmee is de al lange reeks van bovengemiddelde maandproducties in 2022 voor de laatste maal met een maand extra gecontinueerd, bij Polder PV: de 11e maand in sequentie, sedert februari dit jaar !

Ook al zijn de producties in 2022 uitzonderlijk hoog, bij Polder PV is de "strijd" t.o.v. 2003 al een tijdje gestreden. 2022 is met haar totale jaarproductie van 1.037 kWh op een respectabele tweede plaats uitgekomen, slechts 3,1% minder productie dan de 1.070 kWh voor het kern-systeem in 2003. En in ieder geval ook, ver boven de andere jaren, zie ook cumulatie grafiek verderop.

In deze vergelijkbare grafiek zijn alleen de maandproducties van de laatste vier jaar getoond. Zelfs in zo'n relatief korte periode zijn de verschillen soms groot in de lange zomerse periode. Zoals in de maanden mei, juli en augustus. Voor mei lagen de productie resultaten twee maal onder, en twee maal (fors) boven het langjarige gemiddelde (zwarte lijn). In juni lag het in 2020 een stuk onder het gemiddelde (117 kWh), in de overige 3 jaar was het bovengemiddeld, tot max. 129 kWh in juni 2022. In juli stond tegenover het "gemiddelde" niveau in 2019, en de twee sterk ondergemiddelde resultaten in 2020 en 2021, weer een fors positief resultaat in 2022. Met 134 kWh zelfs hoger dan de juni productie dat jaar. Augustus liet na een ondergemiddeld 2021, gemiddeld 2020, en iets bovengemiddeld 2019, een hoog resultaat zien in 2022, wat slechts weinig onder het niveau van juni lag dit jaar. September was ook - gering - bovengemiddeld, met 5% meer productie dan langjarig gemiddeld. In oktober lag het resultaat zelfs alweer 11% boven het langjarige gemiddelde, in november zelfs 27%, al is de productie vergeleken met de "zomerse" maanden natuurlijk veel lager in die maand. Datzelfde geldt voor december. Weer werd een bovengemiddeld resultaat gehaald, zelfs bijna 23% boven het langjarige gemiddelde. Maar in 2 jaren was de opbrengst in december nog iets hoger (zie 1e grafiek), in 2013, en, het hoogst, in 2008, toen de opbrengst zelfs 36,0% boven het langjarige gemiddelde lag. December 2008 werd door het KNMI dan ook gekwalificeerd als "zeer zonnig" in hun maandrapportage.

In deze grafiek geef ik de cumulatieve opbrengsten per kalenderjaar voor alle 12 maanden per kalenderjaar, inclusief december. De eerste twee jaren gelden niet voor het gemiddelde of de mediaan, omdat er toen grotendeels nog maar 4 panelen aanwezig waren en de producties dus veel lager dan met tien panelen. Het gemiddelde voor 12 kalendermaanden is in de laatste oranje kolom weergegeven en bedraagt (periode 2002-2022) 931 kWh voor dit deel-systeem. Hierin is 2010 niet meegenomen vanwege de bijna een maand durende dakrenovatie in het najaar, waarbij het volledige systeem van het net was gekoppeld.

We zien dat er 4 jaren zijn die in die periode hier duidelijk (en 4 gering) bovenuit steken. 2003 is daarbij nog steeds record houder gebleven, met 1.070 kWh. 19 jaar later heeft 2022, vanwege record opbrengsten in maart en augustus en in totaal 11 maanden bovengemiddeld presterend, haar al eerder verworven respectabele 2e plaats finaal gehandhaafd, met een mooie opbrengst van 1.037 kWh, 11,4% hoger dan langjarig gemiddeld. Na deze 2 voorlopers, valt er duidelijk een "gat", waarbij de nummers 3 en 4, 2018 en 2009, producties van 963 resp. 948 kWh in het gehele kalenderjaar laten zien. Daarna zijn de verschillen tussen de jaren onderling beduidend minder. 2010 kwam niet verder dan 860 kWh. De reden: een groot deel van oktober, en een klein deel in september was onze installatie beschaduwd dan wel van het net gekoppeld vanwege een forse dakrenovatie (zie bericht van 31 oktober 2010). Dat was voor dat jaar dus een - al lang in de vergetelheid geraakte - tijdelijke domper, met gelukkig niet al te hoge impact. Het was immers al flink najaar destijds, met kortere dagen en de nodige bewolking.

In 2022 produceerde ons kern-systeem 14,6% meer zonnestroom dan in 2021.

In de grafiek is wederom de mediaan waarde voor de jaren 2002 tm. 2022 weergegeven, in de vorm van de horizontale, magenta streepjeslijn. Deze waarde ligt wat lager dan het gemiddelde, op een niveau van 919 kWh. De productie in 2022 ligt 12,8% boven deze mediaan waarde.

In deze grafiek zijn de voortschrijdende cumulaties van de energie (stroom) productie van het 1,02 kWp basis-systeem te zien, met elk jaar een eigen kleur. We zien voor het jaar 2022 een zeer matig resultaat voor de cumulaties tm. januari en februari, maar vervolgens knikt de curve scherp omhoog, om eind record maand maart niet ver onder het (zeer hoge) cumulatie resultaat voor het zeer zonnige jaar 2003 uit te komen, op 187 kWh. Met de relatief hoge producties in de opeenvolgende maanden tm. augustus (829 kWh, 2003 844 kWh), blijft de curve voor 2022 op een opvallend hoog niveau in vergelijking met voorgaande jaren. En kruipt ze steeds dichter tegen recordhouder 2003 aan. De bovengemiddelde productie in september en oktober dit jaar was echter verre van voldoende om het cumulatieve resultaat voor het "spektakel jaar" 2003 bij te houden, de jaarcurve voor 2022 nam toen beduidend meer afstand in de grafiek. Dit trok in de, voor winterse maanden, relatief zonnige november en december weer iets bij. Vandaar, dat 2022 bij Polder PV een uitzonderlijk jaar is geworden, met een productie van 1.037 kWh, niet ver verwijderd van het record in 2003. Sowieso zal, voor de meeste "nieuwkomers", die het jaar 2003 helemaal niet als solar producent hebben meegemaakt, 2022 een absoluut record jaar zijn geworden. Met ongetwijfeld veel leuk posts op sociale media tot gevolg, begin januari 2023.

Data Anton Boonstra, Siderea.nl, Klimaatakkoord

Boonstra publiceerde enkele van zijn vermaarde zonne-kaartjes van Nederland al meteen op 1 januari van het nieuwe jaar, zie links naar zijn Tweets onderaan dit artikel. De data voor 31 december zijn echter nog niet beschikbaar, dus de resultaten voor 2022 zijn nog niet definitief / volledig.

In het hele kalenderjaar was volgens Boonstra's ge-extraheerde data, op 31 december na, de horizontale instraling in Nederland al 13,0% meer dan in 2021. De extremen vielen daarbij in Drenthe (1.137 kWh/m²), resp. Zeeland (1.249 kWh/m²). De relatieve verschillen t.o.v. 2021 lagen tussen de 10,9% in Drenthe, en zelfs 14,7% in centraal gelegen Utrecht.

Hiermee gepaard gaand, extraheerde Boonstra uit het PVOutput.org portal bij ruim 1.200 (meestal residentiële) PV installaties de specifieke jaarproductie 2022. Deze lagen op gemiddeld 992,0 kWh/kWp, wat maar liefst 13% lag boven het productie niveau in 2021 (878,2 kWh/kWp). Friesland gaf de laagste productie te zien, met 921 kWh/kWp. De eerste plaats werd, met 1.039 kWh/kWp, gedeeld door provincies Zeeland en Limburg. Bij de relatieve verschillen vielen hier de extremen Zeeland (+10,6% productie), resp. Utrecht op, met een meer-productie van 14,7% t.o.v. kalenderjaar 2021.

Boonstra is verbaasd, dat de producties op landelijk niveau echter nog 0,6% zijn achtergebleven bij die in voormalig zonnig jaar 2018, en toont daartoe twee separate kaartjes. Ondanks de hogere instraling, zijn de producties achtergebleven, Boonstra speculeert op mogelijk veel "suboptimale" (nieuwe) installaties.

De producties van de deel installaties van Polder PV zaten, met specifieke maandproducties tussen de 960 en 1.052 kWh/kWp, op een niveau rond het door Boonstra vastgestelde gemiddelde van de PVOutput.org projecten in mijn provincie Zuid-Holland (1.008 kWh/kWp gemiddeld). De uit 10 panelen bestaande kern-installatie, meer dan 21 jaar oud, deed het wat beter dan dat gemiddelde voor Zuid-Holland (1.017 kWh/kWp).

Siderea.nl publiceerde op 2 januari een kort bericht met "De stroomproductie uit zonnepanelen was in 2022 ruim 20% hoger dan normaal", waarbij de daar gehanteerde referentie periode 1991-2010 is. Bij het KNMI is dat een langere periode, 1991-2020, waarbij dus gemiddeld genomen "zonniger jaren" extra zijn meegenomen, vanwege de toename aan zonneschijn.

Siderea verwijst voor hun opbrengst prognoses naar de Landelijke Opbrengst Berekening voor 2022. En komt daarbij tot hoge haalbare specifieke opbrengsten van 1.004 tm. 1.100 kWh/kWp.jr voor goed werkende installaties met "gemiddelde oriëntaties" (Hoogeveen Dr. versus Wijk aan Zee NH), tot zelfs waarden van 1.076 tm. 1.180 kWh/kWp in 2022 (idem), voor installaties met optimale oriëntaties.

De Klimaatakkoord website is er al een tijdje mee gestopt, en er verschijnen daar geen actuele maandoverzichten meer over de status quo bij de productie van energie uit hernieuwbare bronnen. Nieuwe activiteiten, rapportages, etc., zijn naar het zoveelste nieuwe portal verschoven, het "Nationaal Klimaat Platform". Op 28 december 2022 werd een zeer voorlopig overzicht gegeven voor afgelopen jaar.

De productie van energie uit hernieuwbare bronnen nam toe met 15% in 2022 t.o.v. 2021. Daarmee zou de inzet van 1,6 miljard kubieke meter aardgas zijn vermeden. De totale inzet van hernieuwbare bronnen zou het equivalent van de inzet van "9 miljard kubieke meter fossiele brandstof" hebben voorkomen (onduidelijk hoe dat "berekend" is). Dit alles zou een verminderde uitstoot van 22 megaton CO2 equivalenten hebben opgeleverd. Energie opwekking uit zonlicht (NB: zeer dominant: fotovoltaïsche opwekking van elektriciteit) zou met 40% zijn toegenomen, te wijten aan een combinatie van een kwart meer nieuw geplaatste capaciteit, en natuurlijk het uitzonderlijk zonnige jaar.

Windenergie productie zou, met name vanwege betere weersomstandigheden, met 17% zijn toegenomen t.o.v. 2021. Het aandeel aan biomassa in de hernieuwbare mix is wat afgenomen t.o.v. 2021, van 51 naar ongeveer 48%. Er is een enorme diversiteit aan contribuerende inputs onder deze brede noemer, er is geen duidelijke "schuldige" aan te wijzen voor de lichte neergang van het totale aandeel.

Het portal citeert onderzoeksresultaten van DNE research, waaruit zou blijken dat er eind 2022 2 miljoen woningen met zonnepanelen zouden zijn, waarvan 16% in de sociale huursector zou zijn opgesteld. Of die resultaten kloppen moeten we echter nog zien. Aedes heeft eind november vorig jaar namelijk de stand van zaken medio 2022 gemeld, toen al 16,2% van de huurwoningen zonnepanelen zou hebben gehad. Medio 2021 was dat nog maar 13,1%, dus het lijkt aannemelijk, dat eind 2022 het aandeel al richting de 19% gegaan kan zijnn. Het CBS meldde zeer recent ook pas de eerste status voor medio 2022, met in totaal 1,78 miljoen woningen met zonnepanelen, en in Polder PV's (conservatieve) prognose voor eind 2022 nog beduidend minder dan genoemde "2 miljoen" (zie recente cijfer update van CBS data). Aangezien dit soort officiële cijfers nog fors aangepast kunnen gaan worden, zullen we later pas vernemen wanneer "ongeveer" de 2e piketpaal, 2 miljoen woningen met zonnepanelen, genomen kan zijn. Als het tegenvalt, zou dat ergens begin 2023 kunnen gaan geschieden.

Door de groei van met name elektra uit hernieuwbare bronnen, is 41% van de stroom productie in 2022 "groen" te noemen (volgens officiële richtlijnen). In 2021 was dat nog maar 33%, dus de groei is onstuimig. Dat moet ook, want prognoses van het Planbureau voor de Leefomgeving (PBL) gaan uit van 85% van het stroomverbruik in Nederland, wat uit hernieuwbare bronnen moet komen, in 2030.

Het portal geeft ook nog enkele records weer, incl. de eerste maal dat het totale nationale stroomverbruik gedekt werd uit zonne- en windstroom (23 april 2022), maandgemiddeldes voor deze 2 opties tussen de 32% in januari en 49% in zeer zonnig april. Een belangrijke voetnoot is daarbij, dat op 23 en 24 april een deel van de zonne- en windstroom moest worden afgeschakeld, de volumes daarvan zijn echter niet bekend.

Tussen 23 en 25 januari was er een soort "mini Dunkelflaute" (periode met zeer weinig zon en vrijwel windstil), met een zeer gering aandeel van 2,9 tot zelfs maar 1,7% van de stroomvraag uit deze 2 bronnen.

Energieopwek.nl

De brondata voor het Klimaatakkoord worden als vanouds berekend door de computers van En-Tran-Ce van Martien Visser (energieopwek.nl website). In december 2022 waren de hoogste gemiddelde vermogens, berekend voor de output van zonnestroom in Nederland, achtereenvolgens, 680 MW (1 december), 924 MW (12 dec.), 925 MW (13 dec.), en de hoogste piek van 1,27 GW op 14 december. Op de 27e werd nog een behoorlijke piek van 642 MW behaald. Het record van de 14e komt neer op een berekende zonnestroom productie van 1,27 (GW) x 24 (uren) = ruim 30 GWh. Het hoogste niveau in december 2021 was 20 GWh (op 21 december dat jaar). De piek dagopbrengst lag in december 2022 dus ruim de helft (!) hoger dan de maximale opbrengst in december 2021. De laagste gemiddelde output werd voor december 2022 berekend voor 1e Kerstdag, de 25e (145 MW, een dag productie van bijna 3,5 GWh aan zonnestroom).

Midden op de dag werd de hoogste momentane output piek voor zonnestroom door energieopwek.nl berekend op 6,77 GW, wederom op 14 december 2022. Deze berekende december piek ligt iets onder de hoogste piek in november. Die werd in die maand op de 2e behaald, met aangepaste berekeningen, 6,94 GW (was eerder 6,31 GW).

Het absolute record tot nog toe zou op 22 juni 2022 zijn behaald, met een momentane (berekende) output van maar liefst 13,15 GW. Er is echter al lange tijd wat vreemds aan de hand met die curve, er ontbreken rond het middag-uur data (glitch bij het KNMI ?).

Nagekomen: SolarCare (toegevoegd 21 jan. 2023)

Het bekende portal SolarCare monitort al jaren opbrengsten van vele installaties. Er is ook voor 2022 weer een selectie gemaakt van ongeveer 2.500, storingsvrij opererende PV systemen met weinig tot geen last van beschaduwing (ruim 22 MWp, dus gemiddeld ongeveer zo'n 9 kWp per stuk), waarvan de specifieke opbrengst is bepaald. Net als in 2018, kwam SolarCare tot een gemiddelde van zo'n 980 kWh/kWp in 2022, waarbij de installaties in Drenthe gemiddeld het laagst scoorden (830 kWh/kWp), en Texel en Zeeland het hoogst (1.080 resp. 1.050 kWh/kWp). Anton Boonstra zat met zijn Tweakers portal portfolio (zie elders in dit artikel) in Drenthe een stuk hoger (971 kWh/kWp), in Zeeland wat lager (1.039 kWh/kWp).

Bronnen:

Meetdata Polder PV sedert maart 2000

December 2022. Vrijwel normale temperatuur, neerslag en zonneschijn (KNMI, maandoverzicht december, publ. 2 januari 2023)

Jaar 2022. Extreem warm, recordzonnig en droog (KNMI, voorlopig jaarbericht, 30 december 2022)

Jaar 2022: hitte, droogte en stormen (KNMI, nieuwsbericht, 30 december 2022)

Het klimaatverhaal van 2022 (KNMI, 27 december 2022, updated 1 januari 2023 met data van oudjaar 2022)

Anton Boonstra

1 januari 2023 Horizontale instraling per provincie in 2022 in vergelijking met het niveau in 2021 (nog excl. 31 december 2022)

1 januari 2023 Horizontale instraling per provincie in 2022 in vergelijking met het niveau in 2018 (nog excl. 31 december 2022)

1 januari 2023 Gemiddelde productie in kalenderjaar 2022 t.o.v. ditto 2021 bij ruim 1.200 zonnestroom installaties op het PVOutput.org platform

1 januari 2023 Idem, gemiddelde productie in kalenderjaar 2022 t.o.v. ditto 2018

28 december 2022 Voorlopige samenvatting groei energie uit hernieuwbare bronnen op het nieuwe Nationaal Klimaatplatform portal

Recordopbrengsten in Nederland in 2022: 0,98 kWh/Wp (SolarCare bericht, met kaartje)

Siderea.nl (bericht 2 januari 2023 en verwijzing naar LOB berekening)

Martien Visser / En-Tran-Ce, meestal met hoogst interessante weetjes in de "grafiek van de dag":

30 december 2022 Bijna 14% elektriciteit in NL in 2022 afkomstig uit zonnepanelen (Visser schat aantal in op 50 miljoen, Polder PV schat alweer hoger in)

30 december 2022 Top 10 dagen met hoogste aandelen zonne/windstroom in de finale energie (dus niet stroom !) vraag

25 december 2022 Stijgend aandeel elektra uit hernieuwbare bronnen 2018-2022 per week, grote groei zonnestroom

23 december 2022 Capaciteit PV per inwoner per provincie 2021 en medio 2022

21 december 2022 Energie uit hernieuwbare bronnen (sensu lato / officiële definities) groeit van 6,5% in 2017 naar bijna 16% in 2022

20 december 2022 Majeure veranderingen in de elektriciteitsmix in NL (mooie 100 procents-grafiek !)

15 december 2022: Bijstellingen voor zonnestroom capaciteit data CBS 2020 (definitief) en 2021 (nader voorlopig), 1e data eerste half-jaar 2022 - grafische analyse. Het CBS heeft als vanouds in een separate tabel over zonnestroom nieuwe cijfers voor de opgestelde capaciteit van PV installaties in Nederland gepubliceerd, zoals de gewoonte in de afgelopen jaren (peildatum: 15 december 2022). Er is een extra correctie voor 2020 doorgevoerd, en ook een forse aanpassing voor 2021. De op 7 maart gerapporteerde eerste afschatting voor de eindejaars-accumulatie in 2021, 14.249 MWp is inmiddels opgeschroefd naar 14.911 MWp, resulterend in een definitieve jaargroei van 3.882 MWp voor 2020, en een nog nader voorlopige aanwas van 3.803 MWp in 2021, volgens de officiële boeken van het CBS. De berekende jaarproductie voor beide jaren is ook aangepast, 8.568 GWh in 2020, en 11.495 GWh in 2021. Voor het eerste half-jaar van 2022 is een eerste voorlopige schatting afgegeven, waarbij met een groei van 1.946 MWp een niveau van 16.857 MWp aan ge-accumuleerd volume zou zijn bereikt, eind juni. Er zouden medio 2022 al 1,92 miljoen PV installaties zijn geaccumuleerd, het grootste deel daarvan is op woningen te vinden. De verwachting is dat de cijfers voor 2021 en 2022 nog wel zullen worden bijgesteld in latere revisies, zoals in alle afgelopen jaren is geschied.

De voorlopige cijfers geven ook aan, dat reeds een vijfde van het totaal aantal woningen eind 2021 een PV systeem op het dak heeft liggen in Nederland. In de projecten markt lijkt enige afkoeling op te treden.

(a) Zonnestroom capaciteit - absolute cijfers

(b) Markt evoluties PV markt - updates

(c) Gemiddelde capaciteit per installatie

(d) Segmentaties naar hoofd type installatie - eindejaars-cumulaties

(e) Segmentaties naar hoofd type installatie - evolutie van de jaargroei cijfers

(f) Segmentatie naar categorie "groot/klein" resp. "veld/rooftop"

(a) Zonnestroom capaciteit - absolute cijfers

Het CBS heeft voor 15 december een update doorgevoerd van de tabel "Zonnestroom; vermogen en vermogensklasse, bedrijven en woningen, regio" †. Dit soort type wijzigingen vinden elk jaar plaats. De cijfers voor 2020 zijn inmiddels "definitief" geworden, en t.o.v. de update van 31 mei dit jaar nogmaals met 159 MWp opgehoogd. Voor 2021, nog steeds met "nader voorlopige cijfers", is de wijziging, zoals vaker bij dit soort eindejaars-opgaves, substantieel, er is namelijk alweer 493 MWp toegevoegd aan de EOY accumulatie bekend op 31 mei dit jaar. Dit zou voorlopig resulteren in een jaargroei van 3.803 MWp, wat alweer een flink lager verschil is met het nu nieuw vastgestelde groeicijfer voor 2020 (definitief, 3.882 MWp). Waarbij het in theorie nog steeds mogelijk is, dat de jaargroei in 2021 alsnog, bij een latere wijziging, iets boven het volume voor 2020 zou kunnen gaan komen. Zoals eerder werd gesuggereerd in het begin 2022 gepubliceerde Nationale Solar Trendrapport 2022 van DNER. We gaan echter uit van de nu bekende "officiële data", waarmee we de bekende, al jaren door Polder PV gepubliceerde evolutie tabel met de aangepaste resultaten voor 2020 en 2021 kunnen aanvullen.

Voor de tweede maal in de statistiek geschiedenis heeft het CBS nu ook een nog zeer voorlopige eerste afschatting voor de status medio 2022 gegeven. Ook die vindt u in onderstaande - aangepaste - tabel terug.

New

methodology CBS data developed as of year 2012; YOY growth 2012

uncertain !

Growth in 2011, 2012 according to "old methodology" CBS

In deze bijgewerkte tabel weer in de eerste kolom het kalenderjaar, in de 2e het allereerste officiële EOY accumulatie cijfer wat het CBS (ooit) heeft gepubliceerd voor het betreffende jaar, in de derde kolom het meest recent gepubliceerde (actuele) cijfer voor dat jaar. In de vierde kolom het verschil percentage tussen de eerste en de laatst bekende officiële opgaves. En in de laatste kolom de uit de meest recente data volgende jaargroei in het betreffende jaar.

Nieuw toegevoegd in rood de aangepaste EOY resp. jaargroei (YOY) capaciteiten voor 2020 (159 MWp meer bij EOY en YOY t.o.v. update van 31 mei 2022). Voor het nu "definitief vastgestelde" jaar 2020, is de eindejaars-accumulatie, 11.108 MWp, inmiddels maar liefst 8,8% hoger bijgesteld dan oorspronkelijk door het CBS afgeschat (10.213 MWp), een historisch positief record in de statistiek historie. Dit definitieve cijfer ligt 3,6% hoger dan de afschatting in het Nationaal Solar Trendrapport 2022 van DNER (zie de website van Solar Solutions).

De aangepaste EOY capaciteit voor 2021 (14.911 MWp, een flinke toename van 493 MWp t.o.v. de status update van 31 mei jl.), is nu alweer 4,6% hoger (662 MWp !) dan de oorspronkelijke CBS opgave van 14.249 MWp. En ook al 3,9% hoger dan de claim in boven genoemd NST 2022 van DNER.

In de laatste kolom vinden we de resulterende nieuwe jaargroei. 3.803 MWp toename van de capaciteit in 2021 (nader voorlopig), wat nog maar 2% lager ligt dan de definitief vastgestelde jaargroei, van 3.882 MWp, in 2020. De verwachting is, dat de in rood weergegeven cijfers voor 2021 nog zullen worden aangepast in latere updates. Het zou dus theoretisch mogelijk zijn, dat de jaargroei in 2021 alsnog iets hoger zou kunnen zijn geworden dan in 2020, maar dat zullen we pas later weten als het CBS ook voor 2021 "definitieve" cijfers vaststelt.

Tot nog toe zijn de uit de CBS data volgende nieuwste jaargroei cijfers voor 2020 en 2021 inmiddels alweer 11,2% resp. 4,7% hoger dan de afschattingen in boven genoemd NST 2022 van DNER.

Dat dit soort soms forse aanpassingen worden doorgevoerd bij het CBS, heeft deels te maken met het feit, dat met name in het SDE dossier van RVO er nog veel wijzigingen en aanvullingen worden gepubliceerd, omdat daar geen "actuele stand van zaken" bekend is. Veel informatie, zeker ook voor (zeer) grote projecten als grote rooftops en zonneparken, die al lang geleden netgekoppeld zijn opgeleverd, komt pas zeer laat beschikbaar, hier kunnen soms vele maanden overheen gaan. Polder PV komt regelmatig nieuw door RVO vastgestelde "opleveringen" uit de jaren 2020 en 2021 tegen, die bij voorgaande (CBS) updates nog helemaal niet bekend (konden) zijn. Al deze late toevoegingen leiden tot - soms forse - aanpassingen in de RVO registraties. En die worden vervolgens weer gebruikt door het CBS om cijfers uit voorgaande jaren aan te passen. In 2020 ging het om een aanzienlijk volume van 895 MWp t.o.v. de allereerste afschatting door het CBS. In 2021 is er nu al 662 MWp meer volume bekend dan tijdens de eerste schatting op 7 maart.

2022 eerste resultaten

Onderaan toegevoegd in de tabel is de eerste publicatie van het half-jaar cijfer voor 2022, dus de status aan het eind van juni. De eerste maal dat zoiets gebeurde, was eind 2021 voor het eerste half-jaar van dat jaar. CBS geeft voor het eind van het eerste half-jaar van 2022 een geaccumuleerde capaciteit op van 16.857 MWp, wat al 1.946 MWp meer volume is dan het nieuwe EOY cijfer voor 2021 (14.911 MWp). Als je dat volume zou verdubbelen, zou, puur theoretisch, de totale jaargroei op zo'n 3,9 GWp kunnen gaan uitkomen, in 2022. Normaliter worden er veel grote projecten (rooftops, zonneparken) vooral aan het eind van het jaar opgeleverd, maar er is de laatste tijd met name in de projecten markt de nodige vertraging vanwege alle problemen, waarvan netcapaciteit een van de meest dwingende is. Het hangt dus van meerdere factoren af, of de tweede jaarhelft ongeveer even veel volume als in de eerste helft zou hebben opgeleverd. Gezien het feit dat het met de eerste half-jaar cijfers om nog zeer voorlopige gaat, en er veel volume pas heel laat bijgeschreven zal gaan worden in de statistieken, zijn hier nog geen harde uitspraken over te doen. Wel is het bemoedigend om te zien, dat ook in 2022 er waarschijnlijk een hoog volume gerealiseerd zal zijn, wat niet onder doet voor het (nu definitieve) volume van 2020. Hoe groot de uiteindelijke verschillen zullen gaan worden horen we veel later pas.

† Bij CBS verschijnen tegenwoordig verschillende tabellen over zonnestroom. Soms zijn de capaciteit en/of zonnestroom productie opgaves niet synchroon, al zijn de verschillen meestal niet zeer groot. Bij navraag bij een medewerker over een discrepantie tussen 2 verschillende PV tabellen kreeg Polder PV eerder in 2022 de volgende reactie daarover:

"De tabellen die je noemt worden niet helemaal via dezelfde weg gemaakt. Het verschil dat je ziet in het vermogen en de productie is het gevolg van tussentijdse afrondingen bij de zonnestroomcijfers in de tabel van 16 juni; voor aantallen speelt dit probleem natuurlijk niet. Je zou dus kunnen zeggen dat de tabel van 31 mei de juiste (zonder tussentijdse afrondingen) cijfers bevat. Wij zullen bij de volgende update van de tabellen dit beter in de gaten houden zodat er geen inconsistenties tussen onze tabellen ontstaan".

Voetnoot wat dat laatste betreft, van Polder PV: dat is in de huidige serie updates van 15 december 2022 dus weer niet gelukt, ik heb al meerdere discrepanties tussen verschillende tabellen ontdekt.

(b) Evoluties volumes PV markt - updates

In deze eerste grafiek toon ik de evolutie van de aantallen PV projecten zoals het CBS die heeft gereconstrueerd uit diverse databases, met de meest recente cijfers voor het eerste half-jaar van 2022 als gearceerde kolommen helemaal rechts toegevoegd. De data voor 2020 zijn gewijzigd en definitief, die voor 2021 zijn ook aangepast, maar nog nader voorlopig. Opvallend is, dat het aantal nieuwe projecten (oranje kolommen, met de rechter Y-as als referentie), gedomineerd door residentiële installaties, blijft door stijgen, van 321.623 nieuwe installaties in 2020, naar inmiddels alweer 341.313 exemplaren in 2021. Ondanks de al zeer grote bestaande volumes, wederom een stijging van 6,1% van het nieuwe jaar volume t.o.v. de aanwas in 2020, na de al grote toename van 17,2% bij de jaargroei in 2020 t.o.v. die van 2019 (grijze curve, referentie: linker Y-as). In 2020 is de stijging t.o.v. de aanwas in 2019, met de nu definitieve cijfers, opgelopen naar 17,2%. Eind 2021 waren er, met de huidige, nog voorlopige cijfers, alweer 1,725 miljoen PV installaties in Nederland (EOY resultaten in blauwe kolommen, rechter Y-as als referentie), waarvan het grootste deel natuurlijk residentiële installaties omvat (zie ook verder). Medio 2022 zou dat, met nog zeer voorlopige data, alweer verder zijn opgelopen naar 1,92 miljoen PV installaties in Nederland, een overweldigende hoeveelheid.

Goed is om hierbij te beseffen, dat de Duitse branche organisatie BSW Solar tm. eind 2021 "slechts" ruim 2,2 miljoen (verplicht) bij het Bundesnetzagentur gemelde / ingeschreven PV installaties heeft geteld. Toen 28% meer dan Nederland had, maar wel bij het volle besef, dat Duitsland ruim 4 en een half maal zoveel inwoners telt. Ergo: een ronduit opmerkelijke prestatie voor Nederland.

In deze tweede grafiek is de boven getoonde tabel met de capaciteits-groei van PV in Nederland verbeeld in kolommen. In blauw wederom de eindejaars (EOY) capaciteit, in oranje de daar uit volgende jaargroei (YOY) volumes (referentie: rechter Y-as). In het laatste kolommen-paar (gearceerd) zijn de eerste data voor medio 2022 opgenomen. In blauw de aangepaste eindejaars-capaciteit, nu definitief voor eind 2020 op 11.108 MWp gekomen. Eind 2021 staat nu, met nog een nader voorlopig resultaat, alweer op 14.911 MWp. Mogelijk dat, in een eventueel latere update van het CBS, Nederland net over de 15 GWp "geholpen" kan gaan worden, eind dat jaar ?

In oranje de uit de bekende data afgeleide jaargroei. Definitief 3.883 MWp voor het "record jaar" 2020. En, later mogelijk nog bij te stellen, 3.802 MWp voor 2021, nog maar 2,1% minder dan in het voorgaande jaar. De nog zeer voorlopige data voor het eerste half-jaar van 2022 wijzen op een aanwas van 1.946 MWp. Als de groei in de 2e jaarhelft ongeveer even hoog zou zijn dan in de eerste, en cijfers niet meer zouden wijzigen, zou heel 2022 een groei tegemoet kunnen zien van bijna 3,9 GWp, ongeveer even hoog als in record jaar 2020. Maar omdat er nog veel onzekerheden zijn rond de (actuele) cijfers, is deze opmerking als pro memori te beschouwen, er kan nog veel gaan wijzigen in de cijfers, net als in afgelopen jaren.

In grijs zijn de verschillen in jaargroei van jaar x t.o.v. de aanwas in jaar x-1 weergegeven, in procent (linker Y-as). 2020 deed het uitstekend, met een aanwas van 48% t.o.v. de groei in 2019. Omdat de jaargroei voor 2021 (nu nog) iets lager is van die in 2020, ligt het percentage op minus 2% t.o.v. de aanwas in recordjaar 2020.

In vergelijking met de eerste grafiek (aantallen projecten), valt vooral op, dat bij een toegenomen hoeveelheid nieuw toegevoegde installaties, de capaciteits-toename juist wat is terug gevallen in 2021, t.o.v. 2020. Het is mogelijk dat dit veroorzaakt wordt door een combinatie van twee factoren: (a) de residentiële markt groeit nog steeds op een zeer hoog niveau door (die hoge aantallen nieuwe projecten veroorzaakt), en (b) mogelijk zijn er de nodige grote, reeds in 2021 gerealiseerde projecten nog niet doorgedrongen tot de data bestanden van de gremia die het CBS raadpleegt (met name het SDE dossier bij RVO). Als dat klopt, en die data worden later toegevoegd, heeft dit waarschijnlijk een behoorlijk positief effect op de gerealiseerde capaciteit in 2021. Er is inmiddels inderdaad een forse hoeveelheid voorheen nog onbekende capaciteit toegevoegd aan het jaarvolume van 2021, maar we moeten afwachten op de laatste revisies van het CBS, of het verschil alsnog licht positief kan worden t.o.v. de aanwas in 2020. Als deze verwachting niet wordt gerealiseerd, zou 2021 het eerste jaar sedert 2014 worden, waarbij er (iets) minder nieuwe capaciteit geplaatst zou zijn dan in het voorgaande jaar. Zelfs al zou dat uitkomen, is een groei van, nu al bekend, ruim 3,8 GWp, zonder meer zeer respectabel te noemen voor een klein land als Nederland ! En dit gaat herhaald worden in 2022, ondanks alle bestaande problemen in de PV markt.

(c) Gemiddelde capaciteit per installatie

In deze derde grafiek geef ik de evolutie van een afgeleide parameter, de systeemgemiddelde capaciteit aan het eind van elk kalenderjaar (blauwe kolommen), en bij de nieuwe jaarvolumes (oranje kolommen). Deze is berekend uit de waarden in de vorige twee grafieken. We zien bij de eindejaars-accumulatie een continue vergroting van de gemiddelde capaciteit per installatie, wat de voortdurende schaalvergroting in de PV markt goed illustreert. Deze evolueert van 3,56 kWp EOY 2012 tot, voorlopig, alweer 8,64 kWp, EOY 2021. Waarbij men zich goed dient te realiseren, dat eind dat jaar al bijna 1,6 miljoen, gemiddeld "zeer kleine" residentiële systemen van elk een paar kWp, zwaar "drukken" op dat gemiddelde in dat jaar.

Medio 2022 is het systeemgemiddelde vermogen weer flink verder toegenomen, naar, voorlopig, 8,78 kWp (gearceerde kolom helemaal rechts).

Bij de jaargroei volumes zien we een nog steviger progressie in de loop van de jaren, met twee maal een "terugval". In 2013 was bij de nieuwe projecten het systeemgemiddelde nog 4,33 kWp, wat toenam tot 6,21 kWp bij de nieuwe projecten in 2016. Daarna was er een tijdelijke terugval naar 5,46 kWp, om echter in 2018 alweer fors te stijgen naar 8,25 kWp. Die stijging zette stevig door in 2019 (9,54 kWp) en in 2020 (12,07 kWp bij de nieuwe projecten). In 2021 was er echter weer, met de al flink gereviseerde resp. bijgepluste cijfers, een behoorlijke terugval. Met de nog nader voorlopige cijfers voor dat jaar, viel dat namelijk terug naar 11,14 kWp. Dit kan in latere herzieningen van de cijfers bij het CBS beslist nog opwaarts worden gecorrigeerd voor dat jaar, maar het lijkt een bevestiging van het begin van een afkoeling in de projecten markt, waar immers de grootste installaties in worden gerealiseerd, van soms vele tientallen MWp in omvang.

Deze "negatieve trend" lijkt verder doorgezet in het eerste half-jaar van 2022. We horen al regelmatig van problemen bij de grotere projecten, en we zien aan het systeemgemiddelde vermogen van alle projecten dan ook een verdere teruggang, naar, voorlopig, nog maar 9,99 kWp per stuk. Daarmee zijn we op een niveau bij de nieuwbouw volumes gekomen wat ligt tussen de waarden in 2019 en 2020.

In deze vierde grafiek geef ik alleen de systeemgemiddelde capaciteit ontwikkeling bij uitsluitend de residentiële systemen weer (categorie "woningen") volgend uit de basis data gepubliceerd door het CBS. Ook hier is een schaalvergroting zichtbaar. Bij de eindejaars-accumulatie (EOY, blauwe kolommen) groeit dat systeemgemiddelde continu door, van 2,56 kWp in 2012, naar, voorlopig, 3,67 kWp in 2021. Om verder aan te groeien naar alweer 3,76 kWp in de eerste, nog zeer voorlopige data voor het eerste half-jaar van 2022.

Bij de nieuwe jaarvolumes is er eerst een lichte stijging, van 3,31 kWp naar 3,41 kWp bij de nieuwe residentiële installaties in 2013 - 2014, dan zakt het gemiddelde licht in, naar 3,19 kWp in 2017. Om daarna weer fors verder te stijgen, via 3,79 kWp in 2019, naar 4,07 kWp per woning bij de nieuwe installaties in 2020. In 2021 was in de vorige update nog een een lichte teruggang te bespeuren, maar de nieuwste CBS data laten duidelijk een verdere progressie zien, naar installaties van gemiddeld 4,16 kWp gemiddeld. Hieraan is weer te zien dat actuele CBS data met prudentie genoten moeten blijven worden, een "ogenschijnlijke trend" kan met nieuwe updates ook weer omslaan in het tegendeel.

Er is een zeer opvallende toename van het nieuwe gemiddelde project vermogen in de woning sector te zien in de laatste kolom voor de eerste jaarhelft van 2022, gemiddeld maar liefst 4,52 kWp per huis. Ook dat cijfer kan natuurlijk nog wijzigen, maar het is wel gebaseerd op al een enorme hoeveelheid nieuwe installaties. Dat zou er op kunnen wijzen dat er mogelijk steeds grotere woningen van forse installaties worden voorzien, die het gemiddelde flink opjagen, als er veel van worden opgeleverd. En/of het gemiddelde vermogen per paneel in de residentiële sector blijft verder toenemen. Zouden we van al gangbare 400 Wp PV modules uitgaan, zou laatstgenoemde systeemgemiddelde van 4,52 kWp een gemiddelde installatie omvang van ruim 11 dergelijke moderne zonnepanelen per woning kunnen inhouden.

(d) Segmentaties naar hoofd type installatie - eindejaars-cumulaties

In deze separate set grafieken worden de segmentaties naar hoofd-type installatie getoond. Hierbij maakt het CBS onderscheid tussen PV op "woningen" (rode curve), resp. de sector "economische activiteiten" (blauwe curve, hier ook wel, verkort "bedrijven" genoemd). Het is goed om te beseffen, dat het CBS in de toelichting tot de betreffende tabel stelt: "Installaties op woningen worden tot bedrijfsinstallaties gerekend wanneer er informatie uit de bronbestanden beschikbaar is die duiden op bedrijfsactiviteiten". Dit betekent onherroepelijk, dat ook alle installaties bij (bekende) ZZP-ers, hetzij full-time, hetzij part-time, niet in de categorie "woningen" valt, maar in de categorie "economische activiteiten". Dat verklaart meteen ook de reeds hoge aantallen projecten die in die categorie worden gesignaleerd, al gaat het CBS daar verder niet op in. Daarbij s.v.p. niet vergeten, dat volgens het CBS er in het tweede kwartaal van 2022 al 1,2 miljoen ZZP-ers waren waarvoor de werkkring als zelfstandige als "hoofdbaan" wordt beschouwd. Die werken voor het grootste gedeelte thuis, en eventuele PV generatoren op die woningen worden dus automatisch door het CBS onder "economische activiteiten" geschaard. Een dergelijke toebedeling is er waarschijnlijk ook voor de aangemelde zonnepanelen van een bewonersvereniging zoals de onze in Leiden. Ook dat wordt gezien als een "economische activiteit", die bij de Kamer van Koophandel onder de categorie "overige dienstverlening" valt.

De grafiek laat zien dat de aantallen residentiële PV systemen enorm zijn gegroeid in 9 jaar tijd, van ruim 71 duizend in 2012, tot een al spectaculaire hoeveelheid van 1,59 miljoen stuks, in 2021 (voorlopige cijfers). De Compound Annual Growth Rate (CAGR) voor deze periode is gemiddeld ruim 41% per jaar (!). De aanwas voor residentieel ging rap verder, eind juni 2022 was het totaal alweer op 1,78 miljoen installaties op woningen gekomen.

De bedrijfsmatige markt (blauwe curve) groeit ook, maar natuurlijk veel minder hard, en met een lichte versnelling in 2019, waarna de toename weer wat afvlakt. De aantallen in deze categorie zijn toegenomen, van bijna 9 en een half duizend stuks in 2012, naar een volume van ruim 135 duizend exemplaren, eind 2021. Hiervan is de CAGR een stuk minder, maar nog steeds respectabel te noemen: gemiddeld 34,4% groei per jaar. Eind juni 2022 zouden er alweer zo'n 145 duizend projecten in de "bedrijfs-sector" zijn geaccumuleerd.

In de zwarte curve vinden we de totale volumes terug (rood + blauw). Met een aanwas van bijna 81 duizend projecten in 2012, tot al bijna 1,73 miljoen PV projecten, eind 2021. De CAGR voor dat totaal volume komt voor die negen jaar op een hoog percentage van gemiddeld 40,5% per jaar. Veel landen zullen nogal jaloers zijn op zo'n hoge CAGR over een dergelijke lange periode ! Met de eerste resultaten voor medio 2022 toegevoegd, zouden we eind juni 2022 al in totaal zo'n 1,92 miljoen PV projecten in Nederland hebben gehad (datapunt helemaal rechts bovenin, in de grafiek).

Marktpenetratie PV op woningen

Kijken we alleen naar het woning segment, en halen we bij bovenstaande cijfers ook die voor het totale woning bestand, was voor eind 2020 / begin 2021 de markt penetratie al 15,9%. Met het inmiddels bekende aantal woningen, eind 2021, 8,046 miljoen exemplaren (CBS tabel), is de penetratie van woningen met PV op het totaal bestand verder opgelopen tot maar liefst 19,8%. In andere bewoordingen: al een vijfde van het aantal woningen zou eind 2021 reeds een PV systeem hebben gehad in Nederland, een opmerkelijke prestatie. Dit zal medio 2022 alweer flink verder zijn opgelopen, de residentiële markt blijft namelijk als kool groeien.

Sterk verschillend van de grafiek voor de aantallen installaties, zijn in deze vervolg grafiek de volumes voor de capaciteiten geplot. Hier is de evolutie compleet verschillend, als we de twee grote marktsegmenten bekijken. De PV capaciteit op woningen groeit beslist, en blijvend, hard door, van ruim 182 MWp eind 2012, naar 5.830 MWp, eind 2021 (en een groei van 1.341 MWp in dat jaar). Wat resulteert in een respectabele CAGR van gemiddeld 47,0%/jr over die periode van 9 jaar (rode curve). Maar het marktsegment "economische activiteiten", waartoe alle bedrijfsmatige, institutionele en/of utiliteit volume, maar ook de zonneparken op veld / in het water horen, is véél harder gegroeid. Van 105 MWp eind 2012 (minder dan residentieel) naar al een spectaculair volume van 9.081 MWp, eind 2021. Een factor 1,6 maal zo veel dan het residentiële volume. Wat resulteert in een CAGR van gemiddeld 64,1% per jaar over die lange periode ! Eind 2018 / begin 2019 heeft dit marktsegment dat van de residentiële markt ingehaald, en is opvallend verder gegroeid, de curves lopen steeds meer uit elkaar.

De combinatie van deze twee flink gegroeide deelmarkten, zichtbaar in de zwarte curve, geeft enorme volume groei te zien van de totale nationale markt. Van 288 MWp in 2012, naar ruim 14,9 GWp, eind 2021. Resulterend in een CAGR van 55,1% gemiddeld per jaar over die negen jaar lange periode. De jaloezie van veel landen om ons heen, zal nog groter worden, als ze dergelijke groeicijfers zien...

Kijken we naar de progressie van de aandelen van de twee grote marktsegmenten, is dat van deelmarkt "economische activiteiten" flink gestegen, van ruim 42% in 2017, naar al bijna 61% van totaal volume in 2021. Daarmee is het de nieuwe "dragende zuil" geworden van de Nederlandse zonnestroom markt. Tot en met 2018 was dat het residentiële marktsegment.

In het eerste half-jaar van 2022 zijn de verhoudingen nauwelijks gewijzigd. Bij een accumulatie van 6.668 MWp residentieel, en 10.189 MWp voor de bedrijfs-sector, is het aandeel van laatstgenoemde op het totale volume (16.857 MWp) nauwelijks minder geworden, zo'n 60,4% van het totaal volume. Er is een lichte "pas op de plaats", vooral veroorzaakt door de problemen rond de netinpassing. In principe is er geen probleem voor woningen op dat punt, installaties op een kleinverbruik aansluiting (max. 3x 80 Ampère) moeten door de netbeheerder geaccepteerd worden.

Opvallend is, dat de Europese branche organisatie Solar Power Europe (SPE), in haar medio december 2021 gepubliceerde EU Market Outlook for Solar Power 2021-2025, een accumulatie van slechts 13,1 GWp heeft gegeven voor 2021. Het CBS zit met haar nieuwe schatting voor dat jaar, met waarschijnlijk nog enkele bijstellingen te verwachten, daar nu alweer 1,8 GWp (14%) boven ! De cijfer leverancier van SPE lijkt de Nederlandse branche organisatie Holland Solar te zijn, die toen dus al de eigen gerealiseerde markt volumes structureel onderschatte. Medio deze maand zou er een nieuwe "Outlook" moeten gaan verschijnen bij de Europese branche organisatie.

Uit de voorgaande twee grafieken kunnen we weer eenvoudig de evolutie van de systeemgemiddelde capaciteit afleiden voor de twee deelmarkten, en voor de totale volumes. Deze zijn getoond in de derde grafiek van deze sub-reeks. Het residentiële systeemgemiddelde heeft zich positief ontwikkeld, maar neemt vrij traag toe. Van gemiddeld 2,56 kWp in 2012 naar 3,67 kWp in 2021. En, voorlopig, verder naar 3,76 kWp medio 2022. De ontwikkeling bij de niet-residentiële markt is daarentegen explosief verlopen. Aanvankelijk nog met een systeemgemiddelde capaciteit van "slechts" 11 kWp in 2012. Maar dat begon met name vanaf 2017 (23,2 kWp) flink toe te nemen. Eind 2021 is het al gevorderd tot 67,0 kWp gemiddeld. Medio 2022 heeft de schaalvergroting verder toegeslagen, en is het gemiddelde alweer 70,4 kWp geworden, voor de bijna 145 duizend niet residentiële projecten die het CBS heeft gevonden. Alle projecten bij elkaar (zwarte curve) geeft een evolutie te zien van gemiddeld 3,6 kWp in 2012, tot 8,6 kWp in 2021, en 8,8 kWp medio 2022. Uiteraard drukt de enorme hoeveelheid kleine residentiële projecten in het totaal volume dit gemiddelde voor alle projecten. Maar het is desondanks in het eerste half-jaar van 2022 toch weer met 2,3% toegenomen.

Nieuwe prognoses voor eind 2022

Op basis van de historische trends heb ik ook weer twee grafieken gemaakt met daarin geplot prognoses voor de mogelijke eindejaars-volumes voor 2022.

In bovenstaande grafiek is de eerder getoonde evolutie voor de aantallen installaties in de twee grote deelmarkten gebruikt voor een extrapolatie met behulp van "best-fit" polynomen met Excel, tot eind 2022 (vertikale stippellijn). Voor de residentiële (rood) en totaal markt (zwart) is een vierdegraads-polynoom gebruikt, voor de licht onder druk staande bedrijfsmatige projecten markt (blauw) een derdegraads-polynoom.

De extrapolaties komen neer op ongeveer 1,9 miljoen residentiële installaties eind dit jaar. Wat waarschijnlijk ergens in het eerste kwartaal van 2023 zal leiden tot het overschrijden van de 2e piketpaal, 3 jaar na het bereiken van de de eerste (1 miljoen installaties op woningen ergens eind februari 2020). En voor markt segment "economische activiteiten" (blauwe curve), op zo'n 155 duizend stuks, eind 2022. Voor de totale volumes komt de voorlopige extrapolatie op ruim 2 miljoen installaties, eind 2022 (zwarte curve).

In navolging van de extrapolatie grafiek voor de aantallen installaties (voorgaande diagram) hierboven dezelfde opzet, maar nu voor de mogelijke evolutie van de capaciteiten van de deelmarkten en de totaal volumes. Hierin is meer onzekerheid, mede vanwege de restrictieve situatie bij de overvolle Nederlandse distributie netten. Ik zie de laatste 2 jaar heel erg veel projecten veel kleiner uitgevoerd worden dan waarvoor capaciteit is beschikt, dus hier kan beslist een lichte afkoeling van de ontwikkeling het gevolg van zijn.

Desondanks heb ik wederom op basis van snijpunten voor eind 2022 potentiële capaciteits-volumes ge-extraheerd uit de prognose curves. Ook hiervoor gebruik makend van vierdegraads-polynomen, om aan de conservatieve kant te blijven bij de schattingen voor de projecten markt en de totalen. Voor de zich nog voortvarend ontwikkelende residentiële markt heb ik een iets optimistischer 3e graads "best-fit" polynoom gebruikt voor de afschatting.

Voor het residentiële marktsegment komt het potentiële volume op alweer zo'n 7,7 GWp, eind 2022, een stuk optimistischer dan in de vorige afschatting in het voorjaar (zo'n 7,0 GWp). Bij het segment "economische activiteiten" is het volume mogelijk zo'n 10,7 GWp, een stuk pessimister dan de 12 GWp waar eerder van uit werd gegaan. Voor het totale marktvolume (zwarte extrapolatie curve) kom ik op ongeveer 18,3 GWp, eind van 2022. De verwachting is, naar analogie van eerdere bijstellingen, dat met name de data voor het segment "economische activiteiten" door het CBS nog wat opgeplust kunnen gaan worden. Wat betekent, dat genoemde cijfers aan de lage kant zouden kunnen zitten.

De "10 GWp" piketpaal is voor het totaal volume ongeveer in het derde kwartaal van 2020 behaald. Voor het segment "economische activiteiten" zou dat punt al voor de helft van 2022 gepasseerd kunnen zijn.

Op basis van het zeer onzekere verdere groeipad, zou de nieuwe piketpaal van 20 GWp in de Nederlandse (totale) markt ongeveer in de tweede jaarhelft van 2023 behaald kunnen worden, maar dat is met nogal wat wishful thinking omgeven.

Een ander opvallend punt is, dat voor eind 2021 het voorlopige CBS cijfer voor het bedrijfsmatige segment nu 9,08 GWp is. Kijken we naar de meest recent door Polder PV afgeschatte accumulatie voor de capaciteit van bij TenneT dochter CertiQ ingeschreven gecertificeerde installaties, zou in dat dossier "slechts" zo'n 7,79 GWp zijn geaccumuleerd, eind 2021. Dat zou betekenen dat er bijna 1,3 GWp aan bedrijfsmatige projecten capaciteit niet in het CertiQ dossier zou zitten, maar daar buiten zou vallen. Of dit enorme volume allemaal toegerekend zou moeten gaan worden aan, bijvoorbeeld, kleine bedrijfsmatige installaties bij thuis werkende ZZP-ers is echter een vraag die niet eenvoudig is te beantwoorden. De activiteit in de Nederlandse markt is op alle fronten zo extreem, dat niet duidelijk is waar dat grote volume dan wel "gezocht" zou moeten worden.

(e) Segmentaties naar hoofd type installatie - evolutie van de jaargroei cijfers

In deze paragraaf wordt, vergelijkbaar aan de situatie bij de eindejaars-accumulaties (paragraaf d), ditmaal een drietal grafieken getoond m.b.t. de evolutie van de jaarlijkse toenames van PV volumes per groot marktsegment.

In deze eerste grafiek de evolutie van de jaarlijkse aanwas cijfers voor de aantallen installaties in het marktsegment "woningen" (rode kolommen), resp. "economische activiteiten" (blauwe kolommen), en de totale volumes (zwarte kolommen). Er is een enorme progressie te zien, van elk jaar weer toenemende aantallen bij de woningmarkt, op een lichte terugval in zowel 2014 als 2016 na. Globaal genomen groeiden de jaarvolumes van 75 duizend nieuwe installaties in 2013, tot al 307 duizend in 2020 (definitief), en van 322 duizend nieuwe (!) projectjes op woningen in 2021 (nader voorlopig cijfer). In het segment economische activiteiten is het niveau véél lager, maar schijn bedriegt, want de daarmee gepaard gaande capaciteiten zijn al veel groter geworden dan in de woningmarkt, de laatste jaren (zie volgende grafiek). De jaarlijkse nieuwe volumes namen in dit marktsegment toe (met uitzondering voor een kleine dip in 2014), van 9 duizend nieuwe projecten in 2013, tot 35 duizend nieuwe installaties in 2019. Vervolgens viel, wat de aantallen betreft, het niveau terug naar 14 duizend (2020, definitief), resp., voorlopig, ruim 19 duizend nieuwe projecten in 2021.