Zontwikkelingen

"oud"

| |

|

||||||||

|

Zontwikkelingen

"oud" |

|||||||||

|

|

actueel

170-161 160-151

150-141

140-131

130-121

120-111 110-101

|

^ TOP |

14 februari 2021: Gecertificeerde zonnestroom cijfers CertiQ, januari 2021 maandrapport hoogste aantal nieuwe PV projecten (344), en by far hoogste capaciteit voor die maand (357 MWp), accumulatie 5.479 MWp, zonnestroom productie 12 mnd tm. dec. 2020 minimaal 3,75 TWh *.

Het CertiQ rapport over de eerste maand van het nieuwe jaar is verschenen, en toont ons direct al een hoog nieuw netto record volume voor die maand, van 357 MWp. Alleen dit volume is al veel hoger dan de groei in het hele eerste kwartaal van 2020 (304 MWp). In totaal staat er nu zo'n 5.479 MWp aan gecertificeerde zonnestroom capaciteit in de CertiQ databank geregistreerd. Dit is waarschijnlijk al ruim de helft van wat er in Nederland aan PV capaciteit staat opgesteld.

De januari rapportage heeft ook weer tot 4 andere records geleid, een (netto) record aantal nieuwe installaties in de maand januari (344 stuks), bij het systeemgemiddelde vermogen van alle geaccumuleerde gecertificeerde zonnestroom projecten (204 kWp gemiddeld per installatie), en, wederom, het grootste volume aan gecertificeerde zonnestroom productie uit eigen land, in een periode van 12 maanden tm. december 2020 (3.749 GWh, dat is al meer dan kerncentrale Borssele produceerde in 2019, en het is nog exclusief het niet bekende, niet-gecertificeerde productie potentieel). Ook het export volume van garanties van oorsprong voor in Nederland geproduceerde zonnestroom bereikte een nieuw hoogtepunt, in december had dat al een omvang bereikt van ruim 476 GWh. Nota bene, dit alles volgens de maandrapportages. De maandelijkse volumes, en dus ook het jaarvolume voor 2020 en later worden echter gegarandeerd verder bijgesteld in toekomstige updates.

*

Disclaimer: Status officiële CertiQ cijfers

volgens maand rapportages !

|

Het overzicht met de cijfers over januari 2021 (en voor de GvO's tm. december 2020) verscheen bij CertiQ op 8 februari 2021.

In de detail analyse hier op volgend wordt ingegaan op de wijzigingen en aanvullingen, deels grafisch verbeeld. Voor uitgebreide toelichting ter referentie, gebruik s.v.p. daarvoor het eerder gepubliceerde artikel met analyse van het augustus 2019 rapport van de TenneT dochter.

1. Ontwikkeling van aantallen gecertificeerde zonnestroom installaties

Nieuwe aantallen installaties in bovenstaande grafiek, rode curve, met als referentie de linker Y-as. In december 2020 werd, na diverse behoorlijk hoge nieuwbouw cijfers in voorgaande maanden, en na het tussentijdse record in juli (589 netto nieuw), in de laatste kalendermaand wederom een nieuw record niveau met de (netto) bijschrijvingen bereikt bij CertiQ, 616 nieuwe exemplaren (geel omrand data punt rechtsboven in de grafiek). Weliswaar viel het nieuwe aantal projecten in januari 2021 daarna weer fors terug, maar het was met 344 exemplaren desondanks wel een record voor die wintermaand, die normaliter slechts moeizaam op gang komt. Het was een factor 2,7 maal de aanwas in de januari rapportage van 2018 (127 nieuwe projecten).

De accumulatie is te zien aan de blauwe kolommen curve in bovenstaande grafiek. In de september 2019 rapportage is de grens van twintigduizend gecertificeerde zonnestroom projecten overschreden. Het totaal is eind oktober 2020, zoals in voorgaande rapportages reeds voorspeld, de volgende piketpaal van 25 duizend gecertificeerde zonnestroom projecten gepasseerd. En is inmiddels, met januari 2021 toegevoegd, uitgekomen op, voorlopig, 26.820 exemplaren. Dit is weliswaar nog steeds een zeer gering aandeel op het totaal aantal PV systemen in Nederland, wat eind 2019 al een omvang had van meer meer dan 1 miljoen installaties volgens de meest recente CBS cijfers (dominant residentieel). Maar bij de capaciteit heeft de projecten markt al in 2019 de residentiële sector stevig ingehaald, gezien dezelfde CBS data. Die eind december 2020 in een uitgebreide, voor Nederland unieke detail analyse nogmaals is getoond (paragraaf 0(e) in analyse).

Voor alle CertiQ data geldt: Netto effect = aantal bijschrijvingen minus het aantal uit de CertiQ databank verwijderde PV-projecten per maand. Bovendien geldt ook, dat alle huidige "eerste cijfers" voor 2020 en 2021, later nog zullen worden bijgesteld, zoals ook voor voorgaande jaren is geschied (zie revisies voor de jaren 2018 en 2019, met de daar aan gelinkte gedetailleerde analyses). Ook is recent duidelijk geworden, dat al snel na publicatie van de officiële maandrapportages bij CertiQ, de waarden per maand al flink bijgesteld kunnen worden (analyse 4 november 2020). In de maandrapport besprekingen bij Polder PV wordt altijd die inhoud als referentie aangehouden, en vergeleken met oudere maand rapportages, om in ieder geval die trends op een gelijkwaardige wijze met elkaar te kunnen vergelijken.

Grafiek met de variatie in de (netto) groei van de aantallen installaties per maand (rapport) bij CertiQ. De nieuwe volumes gerealiseerde projecten per maand zijn vanwege de enorme stapel aan SDE beschikkingen die wordt uitgevoerd in 2020 t.o.v. 2019 al weer sterk toegenomen, ondanks de fikse beperkingen a.g.v. de Covid19 pandemie. In 2019 (gele kolommen, met max., in juli, 443 nieuwe projecten) was er op dit punt al duidelijk een versnelling zichtbaar. De maandelijkse toevoegingen in 2020 waren gemiddeld genomen zeer hoog, en culmineerden in nieuwe maand records in, juni, en, vooral, juli (589), resp. december (616 nieuwe projecten).

Ook januari 2021 heeft een nieuw record gevestigd voor die maand, 344 nieuwe installaties, 54 meer dan in januari 2020. Een mooie start van wat weer een record jaar gaat worden voor gecertificeerde PV installaties in Nederland.

Vanwege de in de laatste jaren toegenomen forse toevoegingen, zijn de maandgemiddeldes over de afgelopen jaren sterk aangetrokken, weergegeven met de bij de betreffende jaren horende gekleurde horizontale stipellijnen. Dat jaar gemiddelde nam toe van 105 stuks/mnd in 2016, 158 stuks/mnd in 2017, 210 stuks/mnd in 2018, 350 stuks/mnd in 2019, naar een voorlopig record niveau van 445 stuks in 2020.

Tót 2018 was er een verwarrende periode van 4 jaar waarbij ook tijdelijk negatieve groei optrad, vanwege een combinatie van langdurende her-registratie verplichtingen, en mogelijk "natuurlijke uitval" bij CertiQ.

Ook deze volumes (evenals die voor de capaciteiten) zullen achteraf nog worden bijgesteld door wijzigingen in de primaire database van CertiQ. Deze revisies kunnen zowel positief (capaciteit 2015-2018), als negatief uitpakken. In 2019 is de bijstelling voor de capaciteit in negatieve zin uitgepakt, zoals we zullen zien bij de jaarcijfers (paragraaf 6).

Het nieuwe jaarvolume voor 2017 kwam volgens de maandrapporten uit op 1.898 installaties. In 2018 was dat 2.516 stuks, 2019 kwam op 4.195 exemplaren netto, 67% meer volume dan in dezelfde periode in het voorgaande jaar. Dat is inmiddels alweer fors opgewaardeerd naar maar liefst 4.550 nieuwe installaties in dat jaar, in de gepubliceerde tweede revisie van het jaar rapport (analyse).

In 2020 zijn in de 12 maandrapporten al 5.335 nieuwe projecten opgetekend door CertiQ. Een nieuw jaar record, wat 27,2% boven het kalenderjaar volume van de maandrapportages in 2019 (4.195 projecten) is komen te liggen. Mijn - conservatieve - afschatting op basis van het maandgemiddelde in de eerste 11 maanden van 2020 was in de vorige analyse nog zo'n 5.150 nieuwe projecten totaal, december heeft dus bovenmatig hoog gescoord t.o.v. dat gemiddelde niveau.

Tot slot kan hier worden gemeld, dat de maandrapportages in 2020 slechts 2 maanden lagere cijfers lieten zien dan in 2019, augustus en september. Alle andere maand cijfers lagen in 2020 beduidend, tot veel hoger, wat de enorme progressie in de afwikkeling van met name het SDE dossier goed laat zien. Het eerste maandrapport voor 2021 laat zien, dat een verdere toename nu al zichtbaar is, al zullen tijdelijke bescheidener volumes niet uitgesloten mogen worden, de komende maanden.

2. Capaciteit evolutie van gecertificeerde zonnestroom installaties

Voetnoot

bij grafiek: de cijfers voor september 2017 zijn na

vragen van Polder PV door CertiQ aangepast.

Voor de reden, zie analyse

herziening september 2017 rapportage ! Ook voor

juli 2019 is het aanvankelijk op 1 augustus 2019

verschenen

maandrapport na interventie door Polder PV fors neerwaarts

gecorrigeerd in

een later gereviseerde versie.

Als klap op de vuurpijl resulteerde uit het april

2020 rapport een bizarre

negatieve maandgroei van -108,5 MWp,

a.g.v. een "drie-nullen correctie" van een

eerder (?) foutief ingegeven installatie door een

netbeheerder.

In vergelijking met de groei van de aantallen nieuw geregistreerde gecertificeerde PV projecten (vorige grafiek), gaat het bij de netto toegevoegde capaciteit al langer om opvallende, gemiddeld substantieel grotere volumes dan wat we in eerdere jaren hebben gezien. Met name in 2018 en 2019, en voor 2020 (met name vanaf mei, maar met uitzondering van augustus). Na de heftige revisie van het nieuwe netto volume voor juli 2019 volgde een nieuw, met nog wel wat vraagtekens omgeven historisch record van 270,9 MWp in augustus, wat het vorige record in februari van dat jaar (165,0 MWp) naar de annalen verwees. In november van 2019 werd wederom een verpletterend nieuwe record toevoeging van maar liefst 409,9 MWp geregistreerd. Ook december pakte hoog uit, met 156,2 MWp.

In 2020 werden in slechts 3 maanden veel slechtere resultaten gerapporteerd dan in dezelfde maand in 2019. Dat waren maart, april (met de bizarre negatieve anomalie vanwege een - herstelde - blunder van een netbeheerder), en augustus, wat veel lager uitkwam dan diezelfde maand in 2019. Zeer grote positieve verschillen vonden we in 2020 in de maanden juli, september, oktober, en december. En november haalde net aan niet het all-time high record van diezelfde maand in 2019, al scheelde het niet veel.

Het maandgemiddelde is in 2020, mede veroorzaakt door de hoge groei in de tweede jaarhelft, nadat het met het november rapportage al - eindelijk - hoger was geworden dan het kalenderjaar gemiddelde in 2019, op een record niveau beland, van 158 MWp. In de oktober update lag de blauwe nog iets lager dan de gele stippellijn. Het huidige record was door Polder PV al voorspeld in een vorige update, maar december heeft het zelfs dermate goed gedaan, dat het maandgemiddelde nieuwe vermogen nu in 2020 11,5% hoger is komen te liggen, dan dat in 2019 (142 MWp). Een opmerkelijk resultaat voor Covid19 jaar 2020.

2021 startte boven verwachting, met een record voor die maand, 356,5 MWp nieuwe capaciteit toegevoegd, maar liefst een factor 6,3 maal het volume in januari 2020 ! Dus niet alleen veel nieuwe aantallen projecten toegevoegd (paragraaf 1), maar zelfs nog veel meer capaciteit dan in dezelfde maand in het voorgaande jaar. Ook dit wekt hoge verwachtingen voor de rest van 2021.

3. Gemiddelde capaciteit & absolute volumes PV projecten (tot en met) januari 2021

Voor bespreking tot en met 2019 verwijs ik naar een eerdere rapportage met november en december 2019. Als we uitgaan van de CertiQ cijfers zoals nu gepubliceerd, en "relatief weinig uitstroom" van verwijderde projecten in de data bestanden, en de maandelijkse netto toevoegingen in januari 2021 combineren met de toegevoegde capaciteit in die maand, resulteert dit weer in een aanzienlijk gemiddeld systeem vermogen van 1.036 kWp per stuk bij de nieuwkomers, in deze eerste maand van 2021. Dat ligt beduidend hoger dan het niveau in december 2020 (384 kWp). Pas veel langer geleden, in november 2019, toen een record nieuw maandvermogen werd bijgeschreven, lag het gemiddelde iets hoger, op 1.073 kWp. Dat het gemiddelde vermogen per project weer zo hoog is komen te liggen, heeft waarschijnlijk weer te maken met nieuw aangemelde zonneparken, die hoge volumes inbrengen, en waarvoor het niet gelukt is om deze eind 2020 opgeleverd te krijgen. Het kan echter beslist ook nog zo zijn, dat hierin nog het een en ander zal worden bijgesteld door CertiQ, en dat een deel van het voor januari 2021 aangemelde vermogen toch voor (eind) 2020 zal gaan gelden. We zullen later gaan zien of hier grote verschuiveingen zullen optreden, bij nog te verwachten revisies van de CertiQ cijfers.

Voor het evoluerende systeemgemiddelde bij de totale accumulatie in het CertiQ dossier, zie paragraaf 8.

4. Kwartaal cijfers CertiQ maandrapportages - eerste maand resultaat voor QI 2020 bekend

Groeicijfers per kwartaal. De volumes voor alle vier de kwartalen in 2019 gaven allen nieuwe records t.o.v. de vergelijkbare periodes in 2018 te zien. Onder anderen door de Covid19 crisis kwam daar het eerste half jaar van 2020 de klad in, met iets lager volume in QI (304 t.o.v. 314 MWp QI 2019), en een zeer laag volume van 161 MWp in QII, grotendeels veroorzaakt door de gemelde negatieve groei in het maandrapport voor april dat jaar (dit, t.o.v. 295 MWp nieuw volume in QII 2019). Zowel QIII als QIV echter, gaven in 2020 weer forse groei te zien t.o.v. dezelfde kwartalen in de tweede helft van 2019, 558 t.o.v. 440 MWp in QIII, resp. een absoluut record volume van 874 t.o.v. 653 MWp in QIV. Dat is 34% meer groei in het laatste kwartaal van 2020, en het is een factor 3,2 maal het niveau in QIV 2018 (274 MWp).

Het eerste kwartaal van 2021 heeft direct alweer een nieuw record gevestigd, ondanks het feit dat de maanden februari en maart nog ontbreken: Met 357 MWp alleen al in januari erbij (gearceerde kolom achteraan), werd nu al dik 17% nieuw volume gerapporteerd, waar de cijfers uit de twee komende maand rapportages dus nog bij moeten worden opgeteld ...

5. Half-jaar cijfers CertiQ maandrapportages - tm. januari 2021

Groeicijfers per half-jaar. De Y-as geeft de nieuw gerapporteerde capaciteiten in MWp, volgens de maandrapportages in de getoonde half-jaren. Op de X-as per kolom de resultaten van de 6 maand rapportages uit de half-jaren (HI = jan. tm. juni; HII = juli tm. december) sinds 2010, tot en met het tweede afgeronde half-jaar voor 2020. Met een nieuwe record capaciteit van 1.432 MWp. Die het voorgaande half jaar record, HII in 2019 1.094 MWp, alweer aan diggelen sloeg, met 31% meer toegevoegde capaciteit in dat tweede half-jaar (en wel, midden in de mondiale Covid19 pandemie).

Achteraan het nog zéér premature eerste resultaat voor het eerste half jaar van 2021, als gearceerde kolom. Alleen januari realiseerde al 77% van het totale volume in het eerste half-jaar van 2020 (357 t.ov. 465 MWp), al moet daar wel aan toegevoegd worden dat in dat laatste cijfer ook de "negatieve groei anomalie in april 2020" zat besloten. Het is wel nog ver verwijderd van het record voor het eerste half-jaar, gevestigd in 2019, met 608 MWp. Maar dat kan beslist alweer gebroken gaan worden, als de groei in januari representatief is voor dat wat komen gaat, de volgende maanden.

6. Kalenderjaar cijfers CertiQ maandrapportages & jaar-revisies - tm. januari 2021, en inclusief revisie 2019

Deze grafiek heb ik in een eerdere analyse opgenomen om het verschil te laten zien tussen de nieuwe kalenderjaar volumes volgend uit de oorspronkelijke maand rapportages (lichtblauwe kolommen), en de volumes die volgen uit de later gereviseerde jaar rapportages (donkerblauwe kolommen). Laatstgenoemde bijgestelde "definitieve" jaargroei cijfers vindt u ook in de inset van de belangrijke verzamelgrafiek in het recent (tweede maal) gereviseerde jaaroverzicht van 2019, die ik op 3 en 4 november 2020 van een update heb voorzien. De "definitieve" resultaten voor 2019 zijn recent toegevoegd, met een - bijgestelde - jaargroei van 1.636 MWp.

Het is hierbij goed om te beseffen, dat de trend was, dat de jaar volumes sedert 2015 allemaal opwaarts zijn bijgesteld ten opzichte van de voorlopige jaar rapportages, een half jaar eerder. In 2018 ging het om maar liefst 7,5% meer jaargroei (915 i.p.v. 851 MWp), dan volgde uit de oorspronkelijke maand rapportages. Maar met de revisie voor 2019, is het jaargroei volume juist neerwaarts bijgesteld, met 3,9%, van 1.702 MWp (oorspronkelijk) naar 1.636 MWp ("definitief"). Het moet een expliciete waarschuwing zijn voor diegenen die "trends" gebruiken, om niet blind vanuit dergelijke ontwikkelingen de toekomst in te extrapoleren. Want dat kan dus fout gaan, zoals de huidige trendbreuk voor de zoveelste maal laat zien ... In 2020 kan het dus beide kanten op gaan: of het gereviseerde jaarcijfer wordt groter dan het nu vastgestelde voorlopige jaarcijfer, of het zal kleiner gaan worden.

De cumulatie van 12 maandrapportages voor 2020 (inclusief "negatieve groei"-maand april !) is in de vorige maand rapportage afgerond, en heeft, na de achtereenvolgende records voor december, het laatste kwartaal, én het tweede half-jaar, alwéér tot een nieuw record geleid. Zoals reeds, nogal conservatief geschat, was voorspeld bij de bespreking van het november rapport. Het getoonde voorlopige record jaar volume van 1.897 MWp, is alweer 11,5% hoger dan het oorspronkelijke, op de maandrapportages gebaseerde jaarvolume van 1.702 MWp in 2019. Het is ook al een factor 2,2 maal het hele jaarvolume volgend uit de maandrapportages in het jaar 2018 (851 MWp). Dit alles is nog zonder latere bijstellingen van de jaarcijfers door CertiQ, en een nog onbekende correctie van de negatieve april anomalie. Die echter, gezien de actuelere cijfers die Polder PV op aanvraag van CertiQ kreeg, hoogstwaarschijnlijk reeds "is verwerkt" in latere, normaliter niet publiek gemaakte bijstellingen bij de TenneT dochter.

In ieder geval is de voorzichtige afschatting, door mij gemaakt in een vorige maandrapport update, een jaargroei van mogelijk 1.720 MWp in 2020 (paragraaf 9 in artikel van 7 december 2020), met het huidige concretere cijfer van CertiQ dus al duidelijk fors overvleugeld.

Zouden we van het gereviseerde jaarvolume voor 2019 uitgaan, 1.636 MWp (donkerblauwe laatste kolom in de grafiek), zou de toename van het jaarvolume in 2020 zelfs 16% geweest kunnen zijn t.o.v. de groei in 2019. Zoals echter al uitdrukkelijk gewaarschuwd in talloze maandelijkse besprekingen door Polder PV, en specifiek ook in bovengenoemde update van de maandresultaten in een groot deel van 2019-2020, is niets nog zeker. En zou door toekomstige revisies van de CertiQ data de groei toch weer heel anders kunnen gaan uitpakken. Hierover verder speculeren is totaal zinloos, mede gezien de toch wel onverwachte negatieve bijstelling van de jaargroei in 2019 (na enkele jaren opwaartse revisies), in de "definitieve revisie" door CertiQ. We moeten gewoon de toekomstige bijstellingen van de TenneT dochter afwachten voordat daar iets meer definitiefs over is te zeggen.

Wel "zeker" is, het eerste nieuwe cijfer voor 2021. Januari voegde een spectaculair nieuw volume toe van 357 MWp, en is weergegeven als gearceerde kolom achteraan in de grafiek. Waar uiteraard nog 11 maand rapportages bij opgeteld zullen gaan worden. Het niveau is echter nu al hoger dan de 273 MWp voor het hele kalenderjaar 2017 in de maandrapportages over dat jaar. 2021 gaat beslist weer een record jaar worden, maar hoe hoog dit zal gaan uitpakken is nog lang niet duidelijk, vanwege talloze onzekerheden.

7. Accumulatie van gecertificeerde PV capaciteit

De trendlijn in de grafiek is sedert de mei 2020 update, als gevolg van de aanvankelijk tegenvallende cijfers in 2020 (incl. de negatieve groei in april anomalie), aangepast t.o.v. het exemplaar in de voorgaande versies. De polynoom "best fit" curve is vervangen door een voortschrijdend gemiddelde trendlijn, waarbij het gemiddelde resultaat van de laatste drie maanden wordt weergegeven. Mede vanwege de bizarre "negatieve maandgroei in april 2020", vlakte deze curve rond die maand tijdelijk wat af. De groei is echter op hoog niveau gecontinueerd door respectabele volumes genererende maanden mei tm. juli, de "mindere" maand augustus en, vooral, door de (zeer) hoge groei volumes in september tm. december 2020, en, wederom, januari 2021. Vandaar dat de rode lijn weer een zeer sterk positieve stijging laat zien. Vertikale blauwe stippellijnen geven vanaf de bespreking van de november rapportage het snijpunt van de bereikte 1.000 MWp piketpalen ("een GWp") met deze curve weer. De vierde piketpaal werd rond september 2020 bereikt. De vijfde is, zoals in de vorige update reeds voorspeld, begin 2021 gepasseerd. Kijken we naar het absolute volume (gele kolommen), is die piketpaal zelfs in december vorig jaar al bereikt. Als het groei tempo zo aan zal houden, zal het niet lang meer duren voordat ook de zesde mijlpaal zal worden gepasseerd. Mogelijk binnen 2 maanden al.

In 2018 vond er een duidelijke versnelling van de gerapporteerde capaciteiten plaats, culminerend in een record toevoeging in december. In 2019 ging het rap verder met de toevoegingen, van ruim 51 MWp in januari, tot nieuwe maand records van, achtereenvolgens, 165 MWp in februari, bijna 271 MWp in augustus, en, tot slot, de spectaculaire, goed zichtbare bijna 410 MWp nieuwe capaciteit in november. Januari en februari 2020 voegden ook weer voor die maanden record hoeveelheden toe, 57 resp. 204 MWp. Daarna kwam, o.a. door de gevolgen van de Corona crisis, én de merkwaardige negatieve groei in april 2020, de klad er tijdelijk in. Om in mei tot en met juli wederom een "inhaalrace" te beginnen, in augustus weer tijdelijk terug te vallen, en in september tot en met december (incl. het nieuwe maand record voor 2020, in november) weer rap in de versnelling te gaan. Januari 2021 continueerde de trend van zeer veel nieuw volume, met alweer 357 MWp daar bovenop. De verdere progressie hangt wederom van onzekere factoren af, met name de ontwikkeling van (de impact van) het Corona virus, de voortwoekerende netcapaciteit problemen, en de beschikbaarheid van kundig en gekwalificeerd technisch personeel. De SDE portfolio's zijn echter nog dermate groot (analyse 4 jan. 2021 update alhier), dat we nog zéér veel volume kunnen gaan verwachten in 2021. Hoogstwaarschijnlijk, mede gezien de krappe tijdvensters waarbinnen SDE beschikte projecten gebouwd dienen te worden, en ondanks een jaar respijt vanwege de pandemie, wordt 2021 alweer een record jaar. Zeker op het gebied van de realisatie van grotere projecten (grotendeels SDE gesubsidieerd).

Eind december 2020 bereikte de zonnestroom databank van CertiQ in ieder geval een geaccumuleerde gecertificeerde capaciteit van 5.122,6 MWp, en heeft het daarmee de vijfde Gigawatt ruim overschreden in - bijna exclusief - de projecten markt. Het bereiken van de eerste "gecertificeerde" GWp kostte sinds eind 2009, toen er nog slechts 22 MWp PV capaciteit bij CertiQ bekend was (gecertificeerd), 8 een een half jaar. De tweede GWp heeft minder dan een jaar gekost. De derde GWp is al binnen een periode van 6 maanden toegevoegd (tussen mei en december 2019). De vierde GWp volgde, mede vanwege de curieuze "negatieve groei" in het april rapport, en de vertragingen vanwege de Covid19 pandemie, 10 maanden later. De vijfde volgde echter alweer zeer rap, binnen 4 maanden tijd. Het is een van de belangrijkste redenen, waarom de netbeheerders op talloze plekken in ons land in de problemen zijn gekomen met de beschikbare netcapaciteit: ze zijn compleet overvallen door het enorme tempo van de nieuwbouw van met name de grote PV projecten. En, wat de grote zonneparken betreft: vaak in dunbevolkte gebieden met een historisch verklaarbare "krappe netcapaciteit". Voor voorbeelden bij Enexis: NO NL resp. zuid NL, en bij Liander.

Het inmiddels alweer bereikte volume van 5.479 MWp in het rapport van januari 2021 is een factor 249 maal het volume eind 2009 (22 MWp). En al ruim 42 maal het volume in juni 2015 (129,5 MWp), vlak voordat de hoge groei bij CertiQ manifest werd. Voor een nieuwe prognose voor medio 2021, gebaseerd op dit diagram, zie de grafiek in paragraaf 9.

CertiQ vs. RVO

In januari heeft Polder PV in detail uit de doeken gedaan wat de resterende beschikte, resp. gerealiseerde volumes aan zonnestroom projecten onder de SDE - SDE"+" regimes zijn geweest, volgens de opgegeven of bijgestelde beschikte hoeveelheden, in de RVO status update van 4 januari 2021. Het geaccumuleerde volume aan "ingevulde beschikte capaciteit" was op die peildatum bij RVO opgelopen tot 4.911 MWp.

CertiQ komt nu eind januari 2021 met fysiek gerealiseerd (= niet gelijk aan beschikt volume !) 5.479 MWp PV capaciteit voor (gecerticificeerde) zonnestroom. Dat volume is inclusief een onbekend, waarschijnlijk gering volume "niet SDE gesubsidieerde" PV projecten*. De zeer recente januari update van RVO ligt dus alweer, wat beschikte volumes betreft, 568 MWp (!) achter op de harde realisatie cijfers van CertiQ tm. eind januari 2021. Dit soort forse, tot soms zelfs extreme verschillen zal niet verdwijnen, het niveau van het gesignaleerde verschil verandert immers per status update van een van de beide instanties. Meestal lopen de RVO updates ver achter bij de CertiQ data.

Voor meer beschouwingen over dit onderwerp, zie de update van december 2020.

* NB: Hardnekkige claims, dat de CertiQ databanken alleen maar projecten "met SDE+ subsidie" (beschikkingen) zouden bevatten kloppen absoluut niet. Een groot volume bij de aantallen betreft kleine projecten met oude SDE beschikkingen, zoals hier ook voor de zoveelste maal gemeld. Maar daarnaast zijn er ook projecten zónder SDE of SDE "+" subsidie, die via diverse groencertificaten platforms instromen. Het aantal of het volume daarvan (in MWp) is echter niet publiekelijk bekend, omdat dat onderscheid in de CertiQ data niet wordt gemaakt. Voor een overzicht van hoeveelheden door CertiQ geturfde projecten per grootteklasse, zie de revisie van de jaarcijfers voor 2019, in detail geanalyseerd door Polder PV.

8. Evolutie systeemgemiddelde capaciteit bij accumulaties CertiQ dossier - een nieuw record

Met de aanhoudend sterke groei van de accumulatie van (gecertificeerde) zonnestroom capaciteit, bleef jaren lang ook de gemiddelde projectgrootte fors groeien in de cijfers van CertiQ. Maar daar is in het voorjaar van 2020 tijdelijk de klad in gekomen, sedert de toen historische piek in februari 2020 (159,5 kWp). Al in maart van dat jaar kregen we te maken met een "unicum", de gemiddelde systeemcapaciteit van het totale geaccumuleerde volume nam af. Door continue instroom van behoorlijk veel nieuwe projecten, maar beperkte hoeveelheden nieuwe capaciteit, én de daar op volgende "april anomalie" (negatieve capaciteits-groei), is het systeemgemiddelde voor het eerst in zeer lange tijd een korte periode achteruit gegaan. Vanaf mei 2020 is er weer een toename te zien, en belandde dit eind juni op 156,6 kWp per project. Eind juli hadden we een nieuw record te pakken, 161,4 kWp, ondanks ook een record bij het aantal nieuw geregistreerde projecten. Vanwege de voortdurende toevoegingen van grote volumes nieuwe projecten, met ook weer veel capaciteit, in augustus 2020 tm. januari 2021, blijkt dat record inmiddels in de accumulatie cijfers wederom fors te zijn verbeterd. De gemiddelde systeem capaciteit van alle bij CertiQ aangemelde dan wel overgebleven gecertificeerde installaties is namelijk verder gestegen naar 204,3 kWp per project.

Het bereikte niveau eind januari 2021 is een hoge factor 35,2 maal het gemiddelde begin 2010. En een factor 13,6 maal zo hoog dan de minimum omvang waarvoor een SDE "+" project sedert SDE 2011 (volgens wettelijk voorschrift) wordt geaccepteerd door RVO (15 kWp, horizontale blauwe stippellijn). Ook in deze grafiek is, vanwege de trendbreuk begin 2020, afgestapt van een polynoom trendlijn, en is deze vervangen door een voortschrijdend gemiddelde lijn, met gemiddelde waarden van de laatste drie maanden (rode curve). Na een korte neerwaartse buiging tm. juni, is deze weer omhoog gebogen a.g.v. de forse toevoegingen aan capaciteit in de rapportages van juli 2020 tm. januari 2021.

In het maand rapport van maart 2019 is de gemiddelde systeemgrootte bij de accumulatie aan gecertificeerde PV installaties bij CertiQ voor het eerst boven de 100 kWp gekomen. In het december rapport van 2019 is de 150 kWp grens gepasseerd. Met de huidige update is inmiddels ook bij deze afgeleide parameter de tweede belangrijke "piketpaal" bereikt: de gemiddelde project omvang is inmiddels de 200 kWp voorbij. Dit had ik al in de update van december van vorig jaar voorspeld, dat die piketpaal er aan zat te komen.

De gemiddelde systeemgrootte van de netto toevoeging in de januari 2021 rapportage lag die maand aanzienlijk hoger, 1.036 kWp (paragraaf 3), wat weer vergelijkbaar is met de situatie over een lange periode hier aan voorafgaand, en "brekend met de tijdelijke trendbreuk in maart".

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten normaliter een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend "drukkende effect" van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit effect op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er continu véél, en ook zeer grote fysiek opgeleverde nieuwe SDE projecten gaan cq. blijven instromen bij CertiQ, zal dat effect (deels) worden opgeheven. Daarbij s.v.p. niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben (zie grafiek met de actuele [overgebleven] aantallen per grootte categorie in het gereviseerde jaar overzicht van 2019). Dus het gros daarvan zal beslist nog tot en met 2023 in dienst zijn, en geregistreerd blijven bij CertiQ. Zonder registratie immers géén (voorschot-betalingen voor) SDE subsidie meer.

9. Totaal CertiQ volume - extrapolatie tm. medio 2021, inclusief versie "revisie jaar cijfers"

De verwachting, dat Nederland in 2019 weer een record jaar tegemoet zou gaan zien, is met de pas laat in 2020 gepubliceerde, gereviseerde cijfers voor de projecten markt - in casu CertiQ data - volledig uitgekomen. Hetzelfde geldt, voor sommigen wellicht een verrassing, voor Covid jaar 2020. Een belangrijke vervolg vraag blijft luiden: hoe "groot" wordt het CertiQ volume in het nieuwe jaar 2021 ?

Lange tijd werd er in 2019 - voor wie dat aandurfde - over mogelijk 2 GWp nieuwbouw voor heel Nederland gesproken, inclusief de gecertificeerde volumes (bijna uitsluitend SDE projecten), en de grote volumes aan residentiële en niet, of anderszins gesubsidieerde projecten. De groei is substantieel hoger geworden dan "slechts" 2 GWp", al moeten we nog steeds voor "definitieve" cijfers wachten op het CBS. De laatste inschattingen van het nationale statistiek instituut liggen weer lager dan tijdens de eerste publicatie, die op 2.402 MWp uitkwam. Het allerlaatste, fors bijgestelde jaargroei cijfer voor 2019 is inmiddels alweer 2.569 MWp, 7% hoger. Het is echter nog steeds een "nader voorlopig" cijfer, en kan dan ook later alsnog worden aangepast. Voor uitvoerige details van de meest recente CBS cijfers voor 2019, zie mijn gedetailleerde overzicht, gepubliceerd eind 2020 (introductie alhier).

Voor 2020 deden aanvankelijk nog zeer grove speculaties van "mogelijk 3 GWp" de ronde. Dat was echter vóórdat een akkefietje als "de gevolgen van een Coronavirus pandemie" de ronde deed... En dat zagen we met name terug in de cijfers voor het eerste half jaar, al is dit voor de projectenmarkt al "ruimhartig" compenseerd in de tweede jaarhelft. Er is een nieuw, nog zeer voorlopig record volume gerealiseerd van 1.897 MWp. Daarnaast hebben we net gezien, dat in het netgebied van Alliander vermoedelijk, diverse onduidelijkheden in de statistieken daargelaten, de jaargroei beslist ongeveer even hoog of zelfs hoger uitgepakt kan hebben dan in 2019. Als we zouden uitgaan van de jaargroei van alleen de categorie "woningen" volgens het CBS in dat jaar, 873 MWp, en we zouden dat, zéér conservatief, gelijk stellen aan de mogelijke groei in alleen al dat segment in 2020, zou je met dat, en het CertiQ volume, al op een minimale jaargroei van bijna 2.800 MWp uitkomen. Omdat hier verder alle nieuwbouw zonder (SDE) subsidie en mogelijk andersoortig ondersteunde projecten die niet bij CertiQ staan / worden geregistreerd nog bij moet worden opgeteld, komen we al "een heel eind" richting die nog onzekere 3 GWp nieuw volume in 2020 uit. Hoe het precies uit zal pakken, horen we veel later pas, als officële cijfers daarover bekend worden gemaakt. Duidelijk is en blijft in ieder geval, dat met de EOY accumulatie van bijna 7,2 GWp, eind 2019, er met zelfs een jaar groei van minder dan 3 GWp, eind van 2020 er reeds een spectaculair volume van 10 GWp geaccumuleerd zal kunnen zijn.

Inmiddels is het Nationaal Solar Trendrapport 2021 door DNER uitgebracht, waarbij voorlopig wordt uitgegaan van 2,9 GWp groei in 2020. Dat cijfer is echter beslist niet in beton gebeiteld, en ook "niet officieel". De enige cijfers, die ook in het buitenland uiteindelijk in formele rapportages zullen belanden (o.a. van IEA en IRENA), zijn de officiële CBS data, en deze laten voorlopig nog op zich wachten. En kunnen na een eerste poging, komend voorjaar, (meermaals) worden bijgesteld. Dus wie weet, wordt zelfs de 3 GWp jaargroei in 2020 alsnog realiteit.

Hier onder ga ik, wat alleen het CertiQ volume betreft (!), met een nieuwe extrapolatie, in op het accumulatie potentieel voor medio 2021. Dit, n.a.v. de groei bij de accumulatie van de capaciteit, inclusief de toevoegingen in de laatste maandrapporten. Ook in deze versie tm. de januari 2021 rapportage wederom een afschatting op basis van een extrapolatie van de gereviseerde EOY jaar cijfers van CertiQ.

Eerder maakte ik een dergelijke extrapolatie grafiek voor het eindejaars-volume van 2018 op basis van het november rapport dat jaar, waarbij ik destijds uitkwam op - zeer conservatief geschat - zo'n 1.470 MWp eind van het jaar. Het werd in het voorlopige (eerste) jaar rapport van CertiQ zelfs 1.523 MWp (weergegeven in de grafiek op basis van de maand rapportages, gele kolommen), dus ik was toen inderdaad "conservatief". In recentere versies heb ik ook de gereviseerde EOY jaarcijfers opgenomen in de vorm van een curve met groene diamantjes, waar doorheen een best fit curve (4e graads polynoom trendlijn) en prognose "de toekomst in" is getrokken (bijbehorende groene stippellijn). EOY 2018 is zelfs alweer opgewaardeerd naar 1.644 MWp door CertiQ, wat alweer 12% meer volume is dan ik aan de hand van de extrapolatie op basis van het november rapport voor dat jaar had afgeschat. Hier is recent het gereviseerde volume voor EOY 2019 bijgekomen. Aanvankelijk was het volume volgens de maandrapportages 3.225 MWp, maar in de revisie is dat alweer 3.280 MWp geworden, een bescheiden 1,7% meer.

Dit, om aan te geven dat de wijzigingen van die cijfers, soms behoorlijk, kunnen oplopen. En dat daar altijd rekening mee gehouden dient te worden. Daar staat tegenover, dat er ook tegenslagen kunnen komen. Gezien de maand rapportages in met name het eerste halfjaar, was daar in de eerste helft van 2020 duidelijk sprake van, in de vorm van de impact van de Covid19 pandemie, én een curieuze negatieve maandgroei in het april rapport. Weliswaar is de groei daarna gelukkig op hoog niveau doorgegaan, maar de "klap" in het eerste halfjaar heeft uiteraard impact gehad op het jaar resultaat. Wat er zonder pandemie beslist nóg florissanter uit had kunnen zien. Desondanks is de groei spectaculair geweest in de projectenmarkt, en zijn de gevolgen voor de nieuwbouw zeer bescheiden geweest. 2020 is een nieuw record jaar geworden, ondanks de blijvende problemen bij diverse markt condities.

In een nieuwe, "conservatieve" lineaire extrapolatie voor de mogelijke accumulatie, medio 2021 (zwarte lijn), heb ik in eerste instantie eind 2018 als begin referentie genomen (eerste vertikale blauwe stippellijn), en via het laatste maand resultaat (januari 2021) lineair ge-extrapoleerd naar medio 2021 (MY '21, 2e vertikale blauwe stippellijn). Met deze extrapolatie komen we halverwege 2021 inmiddels op een mogelijke accumulatie van zo'n 6.250 MWp uit, weergegeven rechts van de rechter Y-as. Dat is alweer zo'n 250 MWp hoger dan in de voorlaatste update (tm. dec. 2020).

Ten tweede. Gaan we uit van de best fit trendlijn door de maand resultaten, een 4e graads polynoom (rode curve), en bepalen we daarvan het snijpunt met genoemde blauwe stippellijn, komen we op een niveau uit van ongeveer 6.500 MWp, zo'n 100 MWp meer dan in de voorlaatste update.

Middelen we deze 2 relatief conservatieve scenario's uit, zouden we op een voorlopige "educated guess" voor het geaccumuleerde CertiQ volume, medio 2021, komen van ongeveer 6.375 MWp, 175 MWp meer dan de 6,2 GWp in de voorlaatste update.

Gaan we, een stuk riskanter, gezien de veel langere prognose periode vanaf het laatst bepaalde, bekende "harde" datapunt (EOY 2019 - 3.280 MWp) van de trendlijn door de EOY cijfers voor de door CertiQ gereviseerde cijfers (groene punten, ditmaal, vanwege een onrealistische verwachting in een vorig maand rapport, een weer flink aangepaste, best-fit 3e graads polynoom curve), zouden we op basis van die prognose toch nog flink hoger uitkomen, ongeveer op 6.900 MWp (groen cijfer rechts). Dat is meer dan een halve GWp meer dan in de voorlaatste update.

Medio 2021

Voor een zoekrichting voor het mogelijke accumulatie volume medio dit jaar, moeten we ons op de zwarte gestreepte ovaal rechtsboven in de grafiek concentreren. Afhankelijk van de gehanteerde evolutie curve, zouden we dan rond die tijd uit moeten kunnen komen op volumes tussen de 6,2 GWp en 6,9 GWp. Vanwege de hoge onzekerheid rond de extrapolatie van de groene curve, wordt van het hierboven geschetste "conservatieve scenario" uitgegaan (bijna 6,4 GWp, medio 2021). Dat zou dan mogelijk al weer (minimaal) zo'n 1,3 GWp aan nieuwbouw van gecertificeerde capaciteit in het eerste half jaar van 2021 kunnen gaan opleveren. Nog exclusief de residentiële, nieuwbouw, huur- en andere marktsegmenten, die niet, of nauwelijks zijn vertegenwoordigd in het - omvangrijke - CertiQ dossier.

10. Gecertificeerde zonnestroom productie tm. december 2020 - (bijna) winters dieptepunt, nog zeer voorlopig jaar volume, en import / export in 2020

De "gemeten" producties van gecertificeerde zonnestroom worden door CertiQ ook in hun maand rapportages weergegeven, en wel over de daar aan voorafgaande maand. Dit zijn, wederom, altijd minimum inschattingen, omdat er vaak nog de nodige productie cijfers "na worden geleverd". De grootste volumes zijn wel al bekend, in de rapportage maand, volgend op de verslag-maand. Na het laatste historisch record volume in juni 2019, vielen de productie cijfers stapsgewijs weer terug, in het ritme van de seizoenen. Met de later toegevoegde (eerste) resultaten tot en met juni 2020 hadden we wederom, na het record volume in mei, een nieuw productie record te pakken, van maar liefst 509 GWh. Wat, gezien de combinatie van zeer zonnig weer in juni (volgens het KNMI), én de capaciteits-toevoegingen in de maanden januari tm. mei, weer geen verrassing is. Echter, in juli, bij het KNMI ingeboekt als "vrij normaal" wat de instralings-duur betreft, is er een duidelijke, flink neerwaartse - voorlopige - productie vastgesteld door CertiQ, van slechts 392 GWh. Maar liefst 23% minder dan in record maand juni ! Hier lijkt het een en ander aan productie nog te moeten worden bijgeschreven, want het verschil tussen juni en juli is beslist opmerkelijk, en slecht verklaarbaar.

Voor de maanden juli - september, zie ook bespreking door Polder PV in het oktober rapport.

In bovenstaande grafiek in magenta de geaccumuleerde gecertificeerde PV capaciteit in de CertiQ databank, cumulerend in, voorlopig, 5.479,1 MWp in het januari 2021 rapport (geel omrand punt rechtsboven, referentie: linker Y-as). Na het - voorlopige - productie record van 508,7 GWh in juni 2020 (rood omrande datapunt in de blauwe curve), is de nu bekende productie van gecertificeerde zonnestroom geregistreerd in juli, opvallend, flink lager, 391,7 GWh (referentie: rechter Y-as, in GWh garanties van oorsprong, GvO's, toegekend per maand). Juni 2020 had 83% meer GvO's toegekend gekregen dan in juni 2019 (record maand in dat jaar, met 278,1 GWh) ! Juli 2020 zit "slechts" 43% hoger dan de destijds gemeten voorlopige productie in juli 2019.

Zoals eerder gemeld, ligt augustus 2020 onverwacht fors hoger dan juli, op 435,0 GWh, ruim 11% méér, wat niet in lijn is met de verwachtingen. September komt voorlopig op een volume van 344,2 GWh. De verwachte neergaande lijn richting de lage winter opbrengsten vinden we terug in de laatst bekende blauwe data punten, oktober, 166,0 GWh, november, 116,3 GWh, en mogelijk de nieuwe winterse "low", december 2020, met 66,2 GWh. Wel is deze hoeveelheid al 43% hóger dan de gemelde uitgifte in het maandrapport van december 2019 (46,2 GWh). De belangrijkste oorzaak is natuurlijk de enorme hoeveelheid nieuwbouw, die in de tussentijd allemaal on-line is gegaan, en waarvoor grote hoeveelheden extra volumes GvO's zijn, en met terugwerkende kracht, nog worden afgegeven door CertiQ.

December 2020 had volgens het KNMI een "normale hoeveelheid" zonneschijn, met 48 zonuren t.o.v. het toen nog geldende gemiddelde voor de historische referentie periode 1981-2010, 49 uur. December 2019 was echter "zeer zonnig", met maar liefst 74 zonuren. Dus, ondanks het forse verschil in het aantal zonuren, in het voordeel van december 2019, werd er al een aanzienlijke hoeveelheid meer garanties van oorsprong ingeboekt voor zonnestroom opwek in december 2020. Het grote onderscheidende verschil tussen die 2 december maanden, is de bijgebouwde capaciteit in het tussenliggende jaar, waarvoor extra volumes GvO's moeten worden afgegeven.

Het verschil met de uitgifte voor november 2020 is voor december dat jaar minus 43 procent. Januari 2021 wat nat en somber was volgens het KNMI, kan mogelijk nog iets ónder het (eerste) resultaat voor december 2020 deze winter uitkomen. Maar daarna zal de curve weer rap omhoog gaan, a.g.v. toenemende aantal zonuren, daglengte, instraling, en de voortdurende nieuwbouw aan PV capaciteit, waarvan de productie ook meegnomen zal gaan worden door CertiQ, bij de uitgifte van nieuwe GvO's.

Rechts onderaan in de grafiek zijn de vier meest recente, herkenbare "winter-dips" zichtbaar (blauwe pijlen), waar, mogelijk met januari 2021 als laatste, komende dieptepunt, binnenkort een vijfde aan zal worden toegevoegd. Deze worden steeds "hoger", vanwege de continu toenemende capaciteiten, en de daarmee gepaard gaande - relatief geringe winterse - producties in die maanden, die bovenop de producties van de al langer bestaande installaties worden gestapeld.

Totale gecertificeerde jaarproductie tm. 2020 - nog zeer voorlopige cijfers voor vorig jaar

In onderstaand staatje geef ik de garanties van oorsprong weer, die per kalenderjaar waren uitgegeven volgens de eerste rapportages in de januari maand volgend op het afgesloten jaar. In eerdere jaren was de wijze van rapporteren anders van opzet. In een separate (3e) kolom geef ik de "definitieve" status, nadat het ultieme gereviseerde jaar rapport voor het betreffende jaar is gepubliceerd door CertiQ. Dat gereviseerde jaar rapport kan zeer lang op zich laten wachten. Voor 2019 verscheen dat pas - in tweede instantie - op 2 november van het jaar 2020 (zie detail analyse Polder PV). De laatste jaren komt het ook voor, dat voor de GvO's er minimaal twee bijstellingen worden gepubliceerd (in het gereviseerde rapport voor het betreffende jaar, maar nu regelmatig ook in het eerste resp. gereviseerde rapport voor het opvolgende kalenderjaar). In de derde kolom is achteraan het laatst bekende cijfer voor het betreffende jaar weergegeven, naast het eerst verschenen gereviseerde cijfer. Voor 2008 en 2010 konden geen "eerste" rapportages voor het betreffende jaar worden terug gevonden in het archief van Polder PV, wel de gereviseerde data. Uit kolommen 2 en 3 zijn de relatieve wijzigingen getoond in kolommen 4 en 5 berekend, in procenten. Samenstelling tabel: Peter J. Segaar / www.polderpv.nl.

| Gecertificeerde

productie (GWh) |

1e

jaaroverzicht / jan. rapport jaar x+1 |

Revisies

jaaroverzichten |

Verschil

1e > finaal gereviseerde overzichten (1)

|

Toename

(finaal) gereviseerde gecertificeerde productie

YOY (2) |

2007 |

4,99 |

4,99 |

-- |

|

2008 |

5,74 |

-- |

15,0% |

|

2009 |

3,71 |

6,57 |

77% |

14,5% |

2010 |

10,80 |

-- |

64,4% |

|

2011 |

13,51 |

24,76 |

83% |

129,3% |

2012 |

25,62 |

41,02 |

60% |

65,6% |

2013 |

36,90 |

56,81 |

54% |

38,5% |

2014 |

51,77 |

66,65

> 75,48 |

46% |

32,9% |

2015 |

117,6 |

126,34

> 133,9 |

14% |

77,4% |

2016 |

297,6 |

337,0

> 344,1 |

16% |

157,0% |

2017 |

527,7 |

537,3

> 542,0 |

2,7% |

57,5% |

2018 |

1.077,4 |

1.104,4

> 1.112,8 |

3,3% |

105,3% |

2019 |

2.047,2 |

2.134,2

> 2.142,2 |

4,6% |

92,5% |

2020 |

3.748,7 |

(75%)

³ |

(1) Verschil tussen "eerste" en "definitieve" cijfers is bepaald t.o.v. het allerlaatst gepubliceerde gereviseerde cijfer (rechts in kolom 3)

(2) Relatieve toename van gecertificeerde zonnestroom productie van de laatst gereviseerde cijfers in het jaar x t.o.v. het volume in het jaar x-1

(3) Voorlopige relatieve toename tussen eerst gemelde productie van gecertificeerde zonnestroom in 2020 en (het voorlopig "definitieve") volume in 2019 (NB: dit zal, naar analogie van de bijstellingen in voorgaande jaren, nog een stuk hoger gaan worden)

Uit bovenstaande tabel wordt kristalhelder dat de bijstellingen zeker in eerdere jaren zeer fors zijn geweest, tot 83% voor de gecertificeerde productie in 2011 (kolom 4). Vanaf 2015 zijn genoemde bijstellingen een stuk lager geworden, vermoedelijk door proces verbeteringen bij TenneT dochter CertiQ. Tot nog toe het minst voor 2017, toen slechts 2,7% meer volume werd gerapporteerd bij het definitieve cijfer, dan in het eerste overzicht voor dat jaar. In 2018 en 2019 zijn die verschillen weer iets groter geworden, 3,3%, resp. 4,6%.

Bij de jaargroei volumes van gecertificeerde productie is de enorme aanwas van de (gecertificeerde) zonnestroom markt goed terug te zien (laatste kolom), met relatief lage toenames rond de 15% (producties 2008 t.o.v. 2007 en 2009 t.o.v. 2008), tot zeer hoge jaargroei volume toenames tussen 2010 en 2011 (ruim 129%), resp. tussen 2015 en 2016 (157%). Zelfs in de laatstte jaren, waarin record hoeveelheden (gecertificeerde) PV capaciteit zijn toegevoegd, zijn de toenames van de jaargroei van uitgegeven GvO's voor zonnestroom nog steeds zeer hoog, van 105% voor de groei van 2018 t.o.v. 2017, en zo'n 93% van 2019 t.o.v. 2018. De "markt" is echter niet verdubbeld tussen 2018 en 2019, de PV capaciteit in de sector "bedrijven" nam in 2019 maar 61% toe volgens het CBS (van 1.051 naar 1.696 MWp). Dat de productie toename toch zo hoog was, ligt vermoedelijk aan een combinatie van relatief hoge productie in het booming SDE segment (vaak geoptimaliseerde projecten), en gemiddeld meer instraling. Maar zeker is dit beslist niet.

Met het allereerste gecertificeerde productie cijfer voor 2020, wat later nog een stuk opwaarts zal worden bijgesteld (momenteel: bijna 3.749 GWh), is de aanwas t.o.v. de gecertificeerde productie in (record) jaar 2019 nu al 75%. Dit gaat nog hoger worden, maar is nu al respektabel te noemen, zeker als we ons realiseren met welke problemen de installatiebedrijven werden geconfronteerd in Covid19 jaar 2020.

Grijze vs groene stroom 2020 (voorlopige resultaten)

In het december 2020 rapport van CertiQ, waarin ook de "grijze stroom" productie in aparte certificaten wordt weergegeven, domineert als vanouds aardgas gestookte productie van elektriciteit de Nederlandse stroommix. In die maand ging het alweer om ruim 4,5 TWh aan grijze certificaten voor die productie modaliteit.

Kijken we naar de voorlopige resultaten voor het hele jaar 2020 ("laatste 12 maanden" in het december 2020 rapport), betrof de aanmaak van certificaten voor grijze stroom een volume van 71,6 TWh. 56,6 TWh viel daarbij aan gas als bron ten deel (79% van totaal volume). 6,9 TWh van de aangemaakte certificaten betrof steenkool als bron, bijna 3,9 TWh productie uit Borssele (kernenergie), 3,1 TWh categorie "overig", en ruim 1,1 TWh uit huishoudelijk afval ("niet-groene" fractie in AVI's). Daar bovenop kwam ook nog een hoog volume van 8,9 TWh aan geïmporteerde "grijze" certificaten uit het buitenland vallend onder het certificaten systeem (12,4% van totaal aangemaakte grijze certificaten). Opvallend in de administratie van CettiQ is ook het grote volume aan "verlopen" (dus: niet gebruikte) certificaten voor grijze stroom opwek, een volume van maar liefst 17 TWh ...

In het januari 2021 rapport vinden we de vergelijkbare, altijd wat achterlopende productie cijfers voor "groene stroom" (volgens EU normen) terug, voor het jaar 2020. In totaal is er voor ruim 27,6 TWh aan groene stroom certificaten aangemaakt. Hier had windenergie een dominante positie, met 15,2 TWh (ruim 55% van totaal volume). Ruim 8,6 TWh aan certificaten werd voor diverse biomassa opties aangemaakt (ja, natuurlijk, inclusief de veelbesproken gesubsidieerde bijstook van "reststromen" hout e.d. in de Amer steenkolen centrale), ruim 31% van totaal aan certificaten voor de groene productie. Naast een zeer laag (blijvend) volume van 46 GWh voor waterkracht, deed zonnestroom het zeer goed, met in deze eerste, voorlopige cijfers, al een aandeel van 3.748,7 GWh, 13,4% van de groene productie verdeeld over genoemde vier bronnen.

Zoals reeds opgemerkt, kunnen dergelijke GvO volumes voor met name de hernieuwbare bronnen in latere bijstellingen nog gaan toenemen, omdat er altijd vertraging zit in de verstrekking van deze groencertificaten, vooral voor de kleinere installaties. Het is waarschijnlijk, dat de volumes aan GvO's uit te geven voor 2020 wederom later zullen worden bijgesteld. Zowel voor biomassa als zonnestroom in wat forsere mate dan voor wind, omdat certificering van de eerste vorm vaak zeer complexe meetprocessen betreft, waarvoor nogal wat administratieve handelingen voor moeten worden verricht, inclusief gecertificeerde accountants-verklaringen van de geclaimde producties. En voor zonnestroom van vele duizenden vaak kleinere installaties data moeten worden opgehaald. Wat de nodige tijd kost, omdat veel van die kleinere projecten geen gedetailleerde meetprotocollen of automatische gegevenswerking hebben. Dat moet dus vaak "met de hand" worden nageleverd.

Import / export "groene" GvO's in 2020

Bovenop productie in eigen land, werd er - uiteraard - weer een groot volume aan "groene certificaten" geïmporteerd om alle groene stroom contracten in ons land te kunnen afdekken. De totale import bedroeg bij de eerste melding voor het jaar 2020 alweer 41,1 TWh. Dit is wel een stuk lager dan het volume gemeld in het eerste rapport over 2019, toen nog van ruim 46,6 TWh aan import GvO's werd gerept. Maar het is natuurlijk nog steeds een factor anderhalf maal zo hoog, dan wat we in Nederland zelf gecertificeerd en wel hebben weten te produceren in 2020 ...

Bij de export gaat het om flink lagere volumes, maar hier is duidelijk een verschuiving zichtbaar naar meer export volume. Het ging om 3,2 TWh aan "groene GvO's" in 2019, en om maar liefst 6,4 TWh in 2020, een verdubbeling dus.

De verhouding tussen "import" Nederland in, en "export" van GvO's, Nederland uit, is hiermee tussen 2019 en 2020 gedaald, van factor 14,6 naar een nog steeds behoorlijk grote verhoudiing van 6,4.

Ook de aandelen van respectievelijk verdeling tussen de landen van herkomst (import) cq. bestemming (export) zijn aardig verschoven tussen 2019 en 2020, zoals de volgende plaatjes laten zien (screendumps van de CertiQ rapportages). Voor import:

^^ import

GvO's 2019 ^^

^^ import

GvO's 2020 ^^

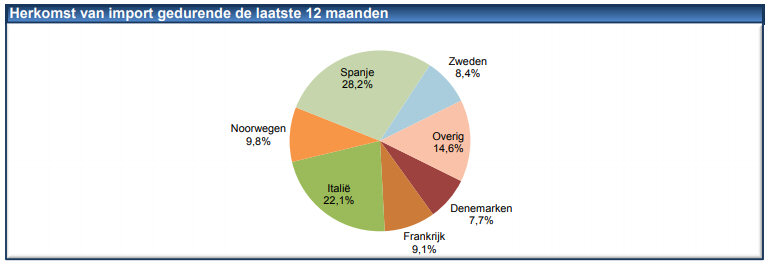

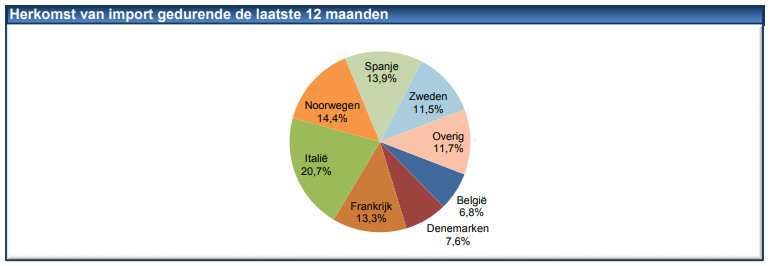

Bij de import is de rol van Spanje, dominant in 2019, weer flink afgenomen, van 28,2% naar 13,9% in 2020. Daarmee is ze zelfs weer naar de derde plaats gezakt, want ze moet nu Noorwegen (14,4%) resp. "kampioen" GvO leverancier aan Nederland, Italië, met 20,7% van het totaal volume, aan zich voorbij laten gaan. Ook Frankrijk heeft haar aandeel vergroot, van 9,1 naar 13,3%. Zweden heeft haar aandeel flink vergroot, van 8,4 naar 11,5%. Denemarken is ongeveer stabiel gebleven, CertiQ vond het aandeel van België, inmiddels 6,8%, kennelijk voldoende om dat nu separaat af te beelden, in plaats van dat onder de rest categorie "Overig" te scharen in 2019.

Voor export:

^^ export

GvO's 2019 ^^

^^ export

GvO's 2020 ^^

NB: kleuren per land verschillen in deze CertiQ plaatjes, vanwege het niet meer separaat tonen van België in de grafiek van 2020.

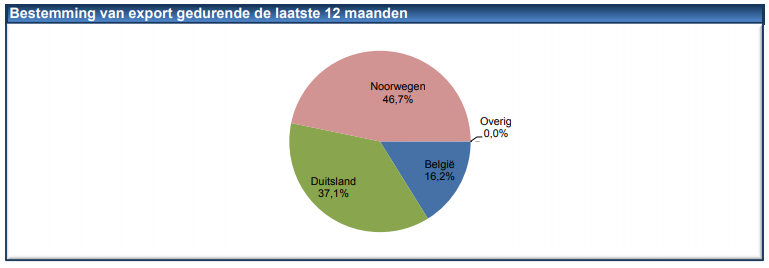

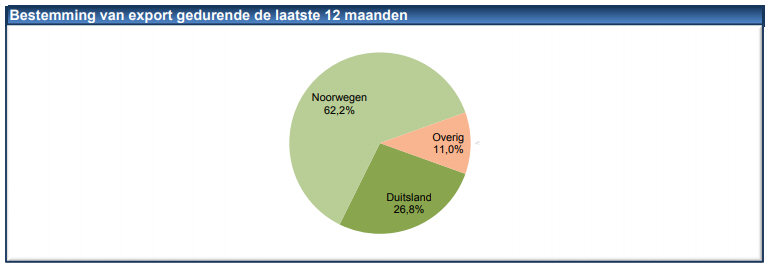

Ook bij de export is, naast het sterk toegenomen absolute volume, een forse verschuiving te zien bij de verdeling tussen de landen van bestemming. Het aandeel van Noorwegen is flink toegenomen, van 46,7 naar 62,2%. Dat van Duitsland is juist sterk afgenomen, van 37,1 naar 26,8%. En het aandeel van België is blijkbaar niet groot genoeg meer om separaat te tonen. Het was nog 16,2% van het totaal volume in 2019. In 2020 is het nog maar 1,0%, en daarmee zelfs kleiner dan dat van Denemarken, wat 1,7% claimt, en wat in 2019 nog helemaal géén GvO's van Nederland had opgekocht (beide landen in 2020 ondergebracht in de categorie "Overig").

De cijfers voor import vs. export in 2020 zijn bij CertiQ meestal al definitief aan het eind van het jaar, ze geven dus goed de gewijzigde verhoudingen met de situatie in 2019 weer.

11. Andere cijfers zonnestroom certificaten CertiQ

CertiQ geeft ook al jaren per maandrapport een cumulatie van alleen de gecertificeerde, van Garanties van Oorsprong (GvO's) voorziene duurzame producties van de laatste 12 maanden op, per modaliteit. Daarvoor is voor zonnestroom het zoveelste record gebroken, er werd maar liefst 3.749 GWh aan productie in een jaar tijd genoteerd (meer dan de 3.701 GWh compleet gemeten in 2019, van kernsplijter Borssele). Ten opzichte van die cumulatie in het voorgaande maandrapport is het verschil meer dan gehalveerd, tot 36 GWh. In juni werd door CertiQ nog een historisch record verschil volume van maar liefst 300 GWh vastgesteld t.o.v. de voorgaande rapportage.

CertiQ publiceert ook separate import- en export cijfers van GvO's voor zonnestroom. Die waren in januari dit jaar slechts 40,1 GWh import, bijna evenveel als het volume in januari 2019 (41,9 GWh). Het hoogste volume in 2020, 94,1 GWh, werd genoteerd in mei van dat jaar. Respectievelijk een volume van 59,5 GWh voor ge-exporteerde zonnestroom certificaten. Dat lag op een veel hoger niveau dan de 7,9 GWh in januari 2020. In oktober 2020 was dat nog een record volume van 90,1 GWh. Voor de accumulaties van de laatste 12 maanden waren de hoeveelheden 486,5 GWh (import) respectievelijk een nieuw record volume, van 476,2 GWh (export). De langjarige maandgemiddeldes in de periode januari 2016 tm januari 2021 waren als volgt: 71,4 GWh/mnd (import) resp. 15,0 GWh/mnd (export). Dus blijvend veel meer (netto) import dan export, waarmee een nog steeds relatief klein deel van de dominant fossiele stroom consumptie "administratief wordt vergroend".

De maand met de hoogste import van zonnestroom GvO's was, vanaf de eerste rapportages in 2014, juli 2016 (310,0 GWh, al lang ongewijzigd), de hoogste export vond plaats in oktober 2020 (90,1 GWh). De voortschrijdende 12-maand accumulaties vonden hun hoogtepunten in oktober 2018 (import, 1.830,7 GWh), resp. januari 2021 (export, 476,2 GWh, die daarmee november 2020, met 442,8 GWh, naar de 2e plaats heeft verwezen).

Bron:

Statistische overzichten CertiQ (per maand)

1 februari 2021: Sombere start van het jaar - maar redelijke productie bij Polder PV. Januari is voorbij, de spits is van het nieuwe jaar gebeten. Naar we hopen het jaar waarin de Corona pandemie naar de historie van de humane geschiedenis zal worden verwezen. Januari 2021 was volgens het KNMI "somber", met 58 zonuren t.o.v. langjarig gemiddeld 68 uur. Let hierbij goed op, dat er per 1 januari uitgegaan wordt van "de nieuwe normaal", en dat is inmiddels niet meer de periode 1981-2010, maar 1991-2020 geworden. Het is bekend dat de zoninstraling (en het aantal zonuren) flink is toegenomen de laatste jaren, dus er wordt nu vergeleken met gemiddeld hogere instralings-niveaus. Vandaar, dat bij een wat tegenvallende maand als januari, het stempel van KNMI wat zwaarder kan klinken dan dat in de afgelopen jaren (met de oude referentie als "gemiddelde") heeft geklonken. Dat valt trouwens wat de productie bij Polder PV betreft allemaal weer mee, zie verderop.

Er waren behoorlijke verschillen wat het aantal zonuren betreft. Centraal gelegen De Bilt, de "nationale referentie", telde 52 zonuren t.o.v. 67 uur bij "de nieuwe normaal", Arcen in ZO Nederland deed het nog slechter, met 40 t.o.v. 66 zonuren. Maar Leeuwarden liet juist flink meer zonuren zien: 79 t.o.v. 68 (NB: voorlopige resultaten voor januari, kunnen nog aangepast worden).

In bovenstaand staatje de producties in Wattuur per deelgroep in het oude Polder PV systeem, in de derde kolom. In de laatste kolom zijn de producties als vanouds genormeerd naar het opgestelde vermogen in de betreffende deelgroep, en krijgen we de specifieke productie in kWh/kWp (in januari dit jaar). Ondanks het sombere weer deden onze zonnepanelen het nog steeds redelijk. De twee 50 Wp Kyocera modules blijven boven de rest uitsteken, met bijna 28 kWh/kWp, maar ook de 2 108 Wp panelen die pal op zuid zijn gericht haalden een hoge score van 26 kWh/kWp. Wederom doen de vier achterste 108 Wp panelen (ZZO gericht) het het minst goed, dat is al enkele jaren zo (21,5 kWh/kWp, waarmee de specifieke opbrengst van de overkoepelende 6x 108 Wp groep ook laag wordt gehouden, bijna 23 kWh/kWp). Alle modules bij elkaar (1,34 kWp opgesteld vermogen) haalden ruim 24 kWh/kWp. Opvallend is, dat de oudste vier ZZO gerichte 93 Wp panelen (maart a.s. reeds 21 jaar in productie), hoger scoren, met bijna 25 kWh/kWp.

In bovenstaande, al jaren bijgehouden maandproductie grafiek voor de 1,02 kWp kern-installatie (10 panelen sedert oktober 2001) is het eerste cijfer voor het het nieuwe jaar links toegevoegd met aparte jaarkleur. Januari 2021 gaf een productie van 24,1 kWh te zien, wat ruim 4% hoger ligt dan het langjarige gemiddelde voor die maand (2002-2021), 23,1 kWh. Maandproducties kunnen fors verschillen van jaar tot jaar, zoals de vele pieken en dalen in diverse maanden laten zien. Alles over langere periodes uitgemiddeld (dikke zwarte lijn), laat een stabieler verloop zien, met de typische "parabool" vorm, gemiddeld de hoogste producties in mei tm. juli, en de laagste waarden in december. Voor het Polder PV systeem komt mei gemiddeld net aan het hoogst uit, waaraan de record maand in 2020 flink heeft bijgedragen.

Zoals gebruikelijk in de tweede figuur een wat "overzichtelijker" beeld, met alleen de laatste vier jaren getoond. Waarbij 2017 er uit is gelaten, en het eerste resultaat voor 2021 toegevoegd. Duidelijk is te zien dat de productie van januari dit jaar bovengemiddeld is. Het blijft afwachten, of het weer net zo'n curieus jaar wordt als 2020, toen een record voorjaar afgewisseld werd door een flink tegenvallende productie in juli (bij Polder PV met name veroorzaakt door uitval van oververhitte oude micro-inverters), en de slechtste oktober maand in de sedert het jaar 2000 bijgehouden productiecijfers. Zelfs als je slechts een paar jaar beschouwt, zie je al forse verschillen optreden in de maandproducties, met name midden in het jaar, al is ook het februari record in 2018 beslist opmerkelijk te noemen, hoger dan de productie in de normaliter "zonniger" opvolgende maand maart. Hier stond juist een zeer lage productie in februari 2000 weer tegenover. Hierdoor is de "spread" van de producties in de "winterse" maand februari opvallend hoog in een korte tijd.

In dit derde diagram toon ik de "cumulatie" (lees hier: alleen nog maar januari) van de maand producties van het 1,02 kWp kern-systeem, in alle jaren dat deze installatie in bedrijf is geweest. Tot en met oktober 2001 bestond onze installatie nog slechts uit 4 panelen à 93 Wp, die is wel in 2001 al zichtbaar, maar niet in 2000 (ze werden in maart van dat jaar aan het net gekoppeld). 2001 is natuurlijk niet vergelijkbaar met jan. 2002 en verder, omdat er toen al 6 panelen bij waren gekomen. Achteraan is het maandgemiddelde voor alleen januari in de oranje kolom weergegeven, 23 kWh (gemiddelde van 2002 tm. 2021). De groene stippellijn geeft hetzelfde niveau aan. Januari 2021 zit daar 1 kWh boven, en bezet daarmee een gedeelde 8e plaats (met jan. 2003) in de historie. Opvallend is de zeer lage productie in 2004, het KNMI kwalificeerde die januari maand als "normaal" wat het aantal zonuren betreft, maar dan wel met als historische referentie de periode 1971-2000. Ik zie in mijn log overzicht veel sombere dagen genoteerd, en meermalen sneeuw buien, die deels tot langere afdekking van de PV modules hebben geleid, wat waarschijnlijk de oorzaak is van die lage productie. Als het koud blijft na sneeuwbedekking, kan het lang duren voordat de modules weer genoeg vrij oppervlak hebben om "iets" van productie te genereren, zeker in de door de bank genomen sombere dagen in januari. Als er nog gedeeltelijk sneeuw op ligt, zal door de serieschakeling van de cellen in het module, de productie verre van optimaal zijn. Ook zullen, bij lage instralings-niveaus, niet altijd de inschakel drempels van de oude micro-inverters gehaald worden, zodat er langere tijd, ook overdag, in het geheel geen productie kan worden gerealiseerd.

^^^

Ons complex had op 16 januari 2021 te maken met zeer lichte sneeuwbedekking.

Hier bij de PV installaties van 3 buren. Dit zal hoogstens een

dag "potentiële" (normaliter relatief lage) productie

hebben gekost, omdat de omvormers niet kunnen opstarten wegens

de dunne bedekking van de panelen, in combinatie met het zeer

lage instralingsniveau. De sneeuw was dezelfde dag alweer weggesmolten,

dus dat was slechts een korte "nuisance". Niets om je

druk over te maken in ieder geval.

In de meeste januari maanden (of willekeurig welke andere maand dan ook) hebben we nauwelijks tot zelden last gehad van sneeuwbedekking. Het fenomeen is, ook door de gemiddeld steeds hoger wordende omgevings-temperaturen, zo byzonder (geworden), dat Polder PV al jaren geleden zelfs een "special" pagina heeft opgetuigd, "sneeuw op zonnepanelen" ...

Januari heeft altijd zo'n lage opbrengst, dat het een van de paar maanden is, dat Polder PV meer stroom verbruikt, dan dat er (overdag) wordt opgewekt. Vandaar dat de enkeltarief Ferrarismeter deze maand netto bezien weer wat vooruit is gedraaid, deze maand met 81 kWh. Dat gaan we, zeker na februari, vast wel weer inlopen. Vorig jaar hadden we 5 maanden met een vergelijkbare situatie, de overige maanden werd (veel) meer per maand opgewekt dan er die maanden in-house werd gebruikt. En was het netto eindresultaat weer "positief" (meer opgewekt op jaarbasis, dan zelf werd verbruikt). Al die overschotten zijn gewoon door de buren weer verbruikt, via hun eigen meters, alle belastingen zijn daar over betaald, maar ze hebben er wel wat "groene prik" gratis voor in huis gekregen. Service to mankind kunnen we dat ook wel noemen ...

Ik heb voor publicatie van deze samenvatting van onze productie nog geen resultaten van de syntheses van Anton Boonstra of Klimaatakkoord gezien, die zal ik toevoegen als ze worden geopenbaard.

Wel heeft Martien Visser van En-Tran-Ce reeds een opmerkelijk record vastgesteld. De laatste dag van de maand was namelijk zeer zonnig, en koud, ideale combinaties voor een hoge productie (het enige wat dan tegenzit is de zeer korte daglengte). Visser tweette in zijn opmerkelijke reeks #grafiekvandedag, op basis van de geavanceerde rekenmodellen voor het energieopwek.nl portal voor Klimaatakkoord, dat er midden op de dag een nieuwe hoogste zonnestroom output voor die maand was berekend van 4,5 gigawatt. Wat volgens hem toen zo'n 30 procent van de nationale stroomvraag zou zijn geweest. De totale dagopbrengst werd berekend op 22,6 GWh, waarbij de zogenaamde "day ahead" marktwaarde daarvan een omvang van 1,2 miljoen Euro zou hebben gehad. Voorwaar een zeer mooie afsluiter, met nog heel veel meer nieuwe records te verwachten, in de rest van 2021 ...

Nagekomen (1)

Anton Boonstra kwam rap na mijn tweet over dit bericht in reply tot iemand die in Limburg woont, en die slechte resultaten liet zien voor januari, al met zijn zoninstraling synthese voor de Nederlandse KNMI stations. De gemiddelde instraling was volgens Boonstra 20,9 kWh/m², met extremen tussen de 18,9 (ja, Limburg, dus), en 22,5 kWh/m² in "oud en vertrouwd" Zeeland. De verschil percentages t.o.v. de instraling in januari 2020 lagen op niveaus tussen de minus 6,0% voor Limburg, tot een aanzienlijke positieve 33,3% (!) in Groningen. Vandaar dat Anton zo blij was met zijn productie (Groningen heeft vaker te maken met tegenvallende instraling, en dus zonnestroom productie). Zuid-Holland zat op 13,9% meer instraling dan in januari 2020. Als ik naar mijn detail productie cijfers kijk (afgerond in laatste grafiek hierboven), hebben we met onze kern-installatie in Leiden zelfs 31% meer zonnestroom opgewekt in die maand, dan in januari 2020.

Nagekomen (2)

Klimaatakkoord kwam op 1 februari nog net met haar maandbericht over de eerste maand van het jaar. Af en toe was er sprake van zogenaamde "dunkelflaute", waarbij het windstil, grauw weer was, en de contributie van elektra uit duurzame bronnen (lees: wind en zon) marginaal. Dat is een moment dat de stokers van biomassa in fossiele steenkool centrales hun kans schoon zien, en - voor SDE subsidie - hun investeringen in de verbouw van hun ketels gaan verzilveren. Tussen 15 en 20 januari zat een sterk verschil van nauwelijks productie van energie uit hernieuwbare bronnen (10% van elektra uit HE bronnen, 80% daarvan bijstook in kolencentrales), en een "max". van bijna 4 gigawatt overdag, bij sterke wind en flinke zoninstraling. Resulterend in een dag met maximaal 44% van de geproduceerde elektriciteit uit hernieuwbare bronnen (grotendeels wind).

Ook noemenswaardig is dat op 25 januari een record productie aan zonnestroom werd berekend, 17,5 GWh, uit een opgestelde capaciteit van reeds ver over de 10 GWp (eerste grove afschattingen, pending nog ontbrekende eerste, pas veel later bij te stellen definitieve cijfers van het CBS). Wat een hogere productie was dan het record op een zomerse dag in 2017, 3 en een half jaar eerder ...

Resumerend, was in januari 24,5% van alle opgewekte elektriciteit afkomstig uit (officiële) hernieuwbare bronnen, in januari 2020 was dat nog 19,5%. Van dat segment van bijna een kwart van de totale productie, claimde zonnestroom midden in de winter een toch al aardig percentage van 2,1%. 6,9% kwam van wind op zee, waarvan de capaciteit recent fors is toegenomen, 7,3% kwam van wind op land, 8,1% uit biomassa (grotendeels bijstook).

Bron:

Productie data van Polder PV sedert maart 2000

Extern:

De nieuwe normaal van het klimaat komt eraan (nieuwsbericht KNMI, 30 december 2020)

31 januari 2021: Vervolgonderzoek CBS "regionale zonnestroomcijfers" leidt tot aangekondigd vervolgonderzoek. Bevindingen leiden tot vele vragen - en weinig concrete antwoorden. Het CBS heeft, na jarenlang nationale statistieken voor zonnestroom te hebben gepubliceerd op basis van - enkele jaren door Polder PV geleverde - leveranciers-lijsten, op aandrang van gemeentes het roer omgegooid. En is met een compleet nieuwe onderzoek systematiek gekomen om een meer regionaal georiënteerde statistiek mogelijk te kunnen maken. Die nieuwe methodiek, die is gebaseerd op het op een intelligente wijze "bij elkaar rapen" van data uit verschillende deel-dossiers en databanken, werd in 2018 aangekondigd, en eind mei van dat jaar besproken door Polder PV. Sedert 2012 heeft het CBS met de nieuwe aanpak inderdaad, met terugwerkende kracht, nieuwe detail cijfers op tafel weten te krijgen. Tot en met 2019 heeft Polder PV daarvan een uniek overzicht gemaakt, met de meest recente status update die het nationale statistiek instituut op haar Open Data portal heeft gepubliceerd, van 10 december 2020. Dit unieke cijfer overzicht, met regionale segmentaties naar provincies en gemeentes, en veel meer details, vindt u in mijn analyse van 30 december 2020 (voor introductie zie hier).

Het CBS heeft, onder druk van de samenstelling van de concepten voor de 30 Regionale Energie Strategie (RES) regio, nodig voor de planning van de invulling van het Klimaatakkoord (35 TWh extra grootschalige elektriciteit opwek uit hernieuwbare bronnen op land in 2030), meer vragen gekregen, en de expliciete wens om eindelijk "eenduidige en gevalideerde data over zonnestroom" op tafel te krijgen. Voor het invullen van deze (torenhoge) ambitie, in een land wat géén centraal registratie systeem voor alle PV projecten, klein tot groot, kent, is het CBS samen met het Kadaster een vervolg onderzoek gestart om daar meer richting aan te proberen te geven. 29 januari 2021 werd hierover een eerste rapportage van 12 pagina's gepubliceerd, getiteld "Verkenning samenhang cijfers benut zonnestroom op regionaal niveau". Zie links onderaan deze beschouwing. Het onderzoek is een van de uitvloeisels van het programma Vivet, wat staat voor "Verbetering van de Informatievoorziening voor de Energietransitie". De netbeheerders zijn hier al een tijdje mee bezig. In onderstaande analyse vindt u een bespreking van genoemde publicatie, en kritisch commentaar van Polder PV.

Twee onderzoekslijnen, vaak slechte match

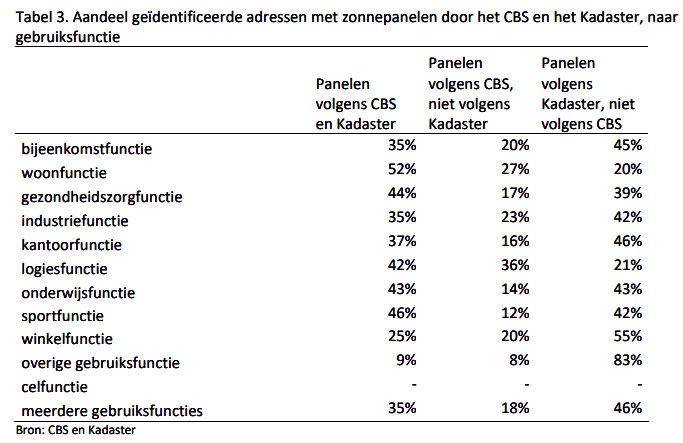

Het rapport geeft de problemen met de vergelijking van de resultaten uit de op basis van satellietbeelden verkregen Kadaster data, met de voornamelijk op syntheses uit diverse databanken gebaseerde CBS resultaten goed weer. Er zijn, bij het naast elkaar leggen van de resultaten van de 2 compleet verschillende onderzoeks-lijnen, overal, soms forse verschillen zichtbaar, en in dit tussenrapport wordt getracht om te duiden waar die verschillen zoal aan kunnen liggen. Het is nu al duidelijk, dat dit vaak absoluut niet lukt, dat er weliswaar soms "redenen" worden geventileerd, waaróm die verschillen kunnen optreden, maar dat het meestal gaat om gissingen, en dat er beslist geen duidelijke conclusies getrokken kunnen worden die met harde feiten worden onderbouwd. Beide wijzen van aanpak kennen immers voor en nadelen, en fouten sluipen bij beide onderzoeks-methodieken automatisch mee in de resultaten. Wat tot gevolg heeft, dat er grote procentuele verschillen optreden bij de resultaten tussen de twee methodieken, afhankelijk van welke parameter wordt bekeken. In een 5-tal tabellen worden telkens de resultaten van de verschillende segmentaties met elkaar vergeleken, meestal met een veld "gevonden zonnepanelen volgens het CBS én het Kadaster", idem "volgens het CBS, maar niet volgens het Kadaster", respectievelijk "volgens het Kadaster, maar niet volgens het CBS". De verschillen tussen die drie varianten kunnen alle kanten op gaan, en zijn soms groot.

Twee bronnen met elkaar vergeleken

CBS baseert haar huidige inventarisatie op data van achtereenvolgens het Productie Installatie Register (PIR) van de netbeheerders, wat wordt omgebouwd naar CERES (PIR bevatte "uitsluitend" installaties achter kleinverbruik aansluitingen, dus grotendeels woningen, CERES zal ook worden gevuld met grotere projecten achter grootverbruik aansluitingen), CertiQ (bevat alle SDE gesubsidieerde projecten, inclusief een contingent van duizenden kleine [deels residentiële] installaties uit de eerste 3 SDE regelingen, maar óók - een qua volume onbekend aantal - installaties zonder SDE, waarvoor garanties van oorsprong worden aangemaakt en verhandeld), register met btw teruggaves van de Belastingdienst (wederom: grotendeels particulieren en ZZP-ers, gevolg van het beruchte "Fuchs-Arrest" van het Europese Hof), "subsidieregeling zonnestroom particulieren" van RVO (bedoeld wordt de oude "cadeautjes regeling a.g.v. het Lenteakkoord", werkzaam in 2012 tot medio 2013, uitgebreide details terug te vinden in het Polder PV dossier hierover, en definitieve resultaten), en het Energie Investerings Aftrek dossier (EIA), wat bij RVO is ondergebracht. CBS veegt al deze informatie bij elkaar, ontdubbelt op adres, en synthetiseert hier uit regionale (en nationale) cijfer bestanden. De auteurs claimen, dat ongeveer 94% van de geïdentificeerde zonnepanelen (lees: "installaties") uit het PIR afkomstig zou zijn, wat natuurlijk om aantallen moet draaien, want het PIR bevat bijna uitsluitend, honderd-duizenden kleine installaties, grotendeels op woningen. CBS claimt vervolgens, dat "dit ongeveer 54 procent van het totaal opgesteld vermogen eind 2019" zou omvatten. Zoals we eind vorig jaar al hebben gezien op basis van de laatste CBS cijfer update, was de totale capaciteit eind 2019 ("nader voorlopig") 7.178 MWp. Als we naar alleen woningen kijken, 3.201 MWp, was dat slechts een volume van 45% van het totaal (zichtbaar in dezelfde grafiek hierboven gelinkt). Als bovengenoemde claim van "54% in PIR" zou kloppen, zou er dus zo'n 9% van het in het PIR register geregistreerde volume (capaciteit), "niet-woningen" moeten betreffen.

Voor de vergelijking zijn de "nader voorlopige" jaarcijfers van het CBS voor 2019 gebruikt, zoals Polder PV die al lang tot in detail heeft geanalyseerd. CBS verwacht, als vanouds, in het voorjaar van 2021, de "definitieve" cijfers voor dat lang vervlogen jaar te kunnen gaan geven. En, hoogstwaarschijnlijk, de allereerste "officiële" cijfers voor 2020.

Het Kadaster zet beeldherkennings-technieken in voor hun Basisregistratie Topografie (BRT). Hiermee lijkt een oude "wens" van Polder PV in vervulling te gaan, geformuleerd in dit draadje op Twitter, van mei 2020. Onder anderen worden hiertoe vanaf satellietfoto's automatische detecties van zonnepanelen gedaan, waaraan zogenaamde "deep-learning technieken" zijn gekoppeld. Dit soort aanzetten heb ik al meerdere malen gezien, de eerste al van enkele jaren geleden, maar tot nog toe zijn daar geen harde (nationale) cijfers uit tevoorschijn gekomen. Bij een van de eerste initiatieven op dit vlak heb ik meermalen, als test, "probleem situaties" aangereikt. Het is daarna bij onderhavig portal erg stil geworden op dat gebied. Het huidige rapport claimt dat "geïnstalleerde oppervlakte" gedetecteerd kan worden, en, een extreem gevoelige stap in al dat soort conversies, "kan op basis van rekenkundige vertalingen een berekening voor het vermogen gemaakt worden". Hier wordt verder niets over medegedeeld, maar als er fouten in aannames gemaakt worden, kunnen hierdoor enorme afschattingsfouten resulteren, mede gezien de enorme spread van de module vermogens die al jarenlang is gerealiseerd, en, in toenemende mate, in nieuwe projecten wordt ingezet. Dus ik ben erg benieuwd van wat voor - ongetwijfeld discutabele - aannames hier uitgegaan zal gaan worden.

De foto's waar het Kadaster zich op baseert worden in het voorjaar en najaar van een bepaald kalenderjaar genomen. De detectie van de zonnepanelen wordt gebaseerd op een inventarisatie van de eerste set foto's, uit het voorjaar. Goed is, om hierbij te beseffen, dat die niet op 1 dag zijn genomen, maar over een periode van maar liefst 2 maanden tijd (!). Er kan in de tussentijd dus sowieso al zijn bijgebouwd, maar ook is het belangrijk om te beseffen dat een simpele vergelijking met de CBS data hier al flink mank gaat. Want de eerste maanden van het nieuwe jaar is er al volume toegevoegd in de Kadaster accumulatie, wat niet bij dat van het voorgaande jaar (CBS) mag worden geteld. En voor veel daken, waarvan foto's nog later worden geïnventariseerd (tot 2 maanden later), geldt dat in nog sterkere mate. Dit zal een bron van forse fouten en verschillen met het CBS register worden, die immers met fysieke opleveringen per kalenderjaar werkt. CBS spoort de daadwerkelijke oplevering van installaties op, die immers het fundament onder elke zonnestroom statistiek zou moeten zijn. Pas vanaf dat moment, de netkoppeling, wordt (eindelijk) duurzame stroom geproduceerd. En geen seconde eerder.

Productie potentieel zonnestroom revisited

Verder kan op basis van hoogtemodellen en satellietbeelden door het Kadaster ook - alweer - een zonnestroom productie potentieel worden berekend per regio of nationaal. Al wordt dit al vele jaren lang gedaan door Zonatlas, wat, zeer merkwaardig, in het geheel wordt verzwegen in onderhavige publicatie. Het Kadaster stelt ook dat ze, door koppeling van de gevonden data aan de "Basisregistratie Adressen en Gebouwen" (BAG), in staat is om "informatie over type eigenaar en pand" te genereren, wat waardevol zou zijn voor gemeentes en RES-regio's, ook waar het de nog niet ingevulde potentie betreft. Het Kadaster stelt dat ze dergelijke diep-gesegmenteerde informatie ook al "aan verschillende publieke organisaties heeft geleverd".

Bij de wat dieper gaande beschouwing over genoemd "zonpotentieel", vinden we ook een curieuze uitspraak terug. Want voor het berekenen van dat veronderstelde potentieel, zou uitsluitend gebruik worden gemaakt van daken en richtingen die liggen tussen ZW - Z - ZO. De rest (en schuine daken met hellingshoeken van 50 graden of meer) wordt niet meegenomen in de berekeningen. Dit, terwijl er in Nederland zeker in de agrarische sector, en ook regelmatig al op platte industriële daken, al frequent generatoren met (deels) oriëntaties noordelijk van genoemde ZW-NW lijn worden aangelegd, tot pal Z/N georiënteerde PV daken aan toe (voorbeeldje op Google Maps) ! Ook hier lijkt het Kadaster dus van onterechte veronderstellingen uit te gaan ! Voorlopig lijken de besproken methodieken echter nog niet te worden ingezet om zonpotentieel ook daadwerkelijk te (gaan) berekenen.

Kadaster - problemen en segmentatie