zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

149

148

147 146

145 144 143

142

141 140-131

130-121

120-111 110-101

|

^ TOP |

30 mei 2018: Derde CBS update zonnestroom in 2018 - en nog steeds niet de laatste. Voor de derde maal dit jaar heeft het CBS een bijstelling gedaan voor het eindejaars-volume van de PV capaciteit in 2017. Dit, n.a.v. nieuwe cijfers voor alle opwek opties die gebruik maken van hernieuwbare bronnen. Het statistiek instituut komt nu met 2.864 MWp voor de eindejaars-capaciteit voor 2017 (vorige update: 2.807 MWp, dus alweer 2% hoger). Aangezien nu weer het "oude cijfer" voor eind 2016 wordt gehanteerd in de laatste Statline tabel (2.049 MWp, mogelijk ook nog bij te stellen), zou de - voorlopige (!) - marktgroei in 2017 derhalve 815 MWp "kunnen" zijn geweest.

Introductie

Na de eerste verrassend

vroeg gepubliceerde cijfers van het CBS op

2 maart jl., waarbij nog een relatief laag marktvolume van 700

MWp PV nieuwbouw in 2017 werd geschat, verschenen begin deze maand,

op 7 mei, alweer nieuwe cijfers, waarbij het statistiek instituut

al waarschuwde dat het met een nieuwe onderzoeks-aanpak bezig was.

Wat ertoe zou kunnen leiden, dat die eerste data alweer zouden gaan

wijzigen. Er werden toen nieuwe cijfers voor 2017 bekend gemaakt (onderzoek

van PIR data netbeheerders en andere dossiers), waardoor er mogelijk

al 823 MWp marktgroei zou kunnen zijn geweest in 2017. Althans,

dat was het verschil tussen toen nog vastgestelde eindejaars-volumes

in de jaren 2016 en 2017, met eerste cijfers uit dat nieuwe onderzoek.

In die voorgaande update werd ook inzicht verschaft in de toen bekende

status per provincie en per gemeente, waar Polder PV - in het laatste

geval - een eerste grafiek aan wijdde (zie het genoemde voorlaatste

artikel).

Nieuw

EOY cijfer voor 2017, en het "oude" voor 2016, maar jaargroei

2017 nog steeds niet zeker

CBS kwam in de vorige update nog tot een totaal van 2.807 MWp voor

de eindejaars-accumulatie (EOY) voor 2017. Dat was 2,1% meer dan de

eerste afschatting van 2.749 MWp, begin maart dit jaar.

Inmiddels is in de Statline database van het CBS het nieuwe EOY cijfer voor 2017 alwéér opgehoogd naar 2.864 MWp, waarmee dus alweer 2% extra capaciteit is toegevoegd (4,2% t.o.v. de eerste afschatting in maart). Het vreemde is, dat in dezelfde tabel de nog ongewijzigde eindstand voor 2016 wordt genomen, die eind 2017 werd bekend gemaakt, dus 2.049 MWp*. Uit die twee EOY cijfers zou dan een speculatieve jaargroei van 815 MWp resulteren. Eerder werd echter al bekend, dat vanwege het nieuwe onderzoek de EOY cijfers voor 2016 medio maart 2018 alweer omhoog waren aangepast (naar 1.984 MWp). Ook nu is er dus nog steeds geen zekerheid waar het gegoochel met de (nieuwe) cijfers zal gaan eindigen.

De verwachting is dat in ieder geval eind december dit jaar er sowieso een "definitieve" bijstelling van de cijfers voor 2017, en mogelijk zelfs nog voor 2016 en eerdere jaren zal gaan komen (ook reeds, zoals gebruikelijk, aangekondigd in de toelichting bij de huidige Statline tabel). Mogelijk komt er eerder nog meer inzicht over hoe de nieuwe data impact zullen gaan krijgen op de "officiële statistieken", zoals reeds uitgebreid besproken door het CBS in een bijlage bij de huidige update van de cijfers over "hernieuwbare energie" (hier kom ik later nog op terug).

Nieuwe - voorlopige - grafieken CBS data

Ik heb inmiddels het nieuwe EOY cijfer voor 2017, en de sequentie in de laatste "officiële" CBS Statline tabel, voor u in twee bijgewerkte grafieken weergegeven om in ieder geval de huidige status quo visueel weer te geven. Omdat 2016 en 2017 nog steeds niet als "definitief" kunnen worden beschouwd, heb ik die data met open, gestippelde kolommen weergegeven.

Forse marktgroei in de jaren 2015-2017 volgens de laatste CBS cijfers. Mogelijk 815 MWp nieuwbouw in 2017, wat 53% meer jaargroei zou betekenen dan in 2016 (534 MWp). En 40% groei t.o.v. het EOY volume van 2016. Echter: die cijfers zijn nog steeds onzeker, en kunnen dus nog wijzigen. Dat sedert 2014 elk jaar nieuwe record volumes worden bijgeplaatst staat echter als een paal boven water. Naast een nog steeds gezond groeiende residentiële sector (lang sowieso het fundament van de Nederlandse markt), is de versnelling voor een zeer aanzienlijk deel toe te schrijven aan de realisaties van een forse hoeveelheid, per stuk (zeer) grote PV projecten met SDE subsidie beschikkingen. YOY % curve (grijs) = toename van nieuw jaarvolume t.o.v. EOY capaciteit van het voorgaande jaar (schaal: linker Y-as, in %). Eindejaars-accumulaties (voorlopig) in blauwe kolommen. Rechter Y-as voor marktgroei en EOY cijfers, in MWp.

Met genoemde 815 MWp speculatieve jaargroei voor 2017, komen we weer een stukje dichter in de buurt van het aanvankelijk "zeer hoge" afgeschatte cijfer middels (ook) een nieuwe onderzoek systematiek van BOS systeem leveranciers aan de PV sector door Good! / Solar Solutions, in het Solar Trendrapport 2018 gepubliceerd begin dit jaar: 853 MWp.

Als we uitgaan van de historische CBS reeks zoals getoond, zou de gemiddelde jaarlijkse marktgroei in Nederland sedert 2008 gemiddeld 281 MWp/jaar zijn geweest. In de periode 2014-2017 zelfs gemiddeld 605 MWp/jaar. 2014 was een tijdelijk "dip jaar" vanwege het wegvallen van de cadeautjes-regeling voor aanschaf subsidies bij particulieren in 2012-2013.

In bovenstaande grafiek de door CBS berekende bruto nationale zonnestroom productie op basis van de laatst bekende (30 mei 2018) EOY accumulatie cijfers van de capaciteit aan installaties, en een ijkpunt halverwege elk jaar, vermenigvuldigd met een nieuw kengetal (875 kWh/kWp.jr sedert 2011). De groen gearceerde kolommen (referentie rechter Y-as) geeft de aldus berekende productie in het weergegeven jaar weer, in GWh (1 GWh = 1 miljoen kWh). Via die reken methodiek zou er in 2017 al zo'n 2.149 GWh (ruim 2,1 TWh = ruim de helft van de jaarproductie van kernsplijter Borssele) aan zonnestroom "zijn geproduceerd". Waarbij helaas kennelijk nog steeds geen gevalideerde meetresulaten van CertiQ zijn gebruikt ter ijking van de in die berekening gedane veronderstellingen.

In de rode punten lijn wordt dan het percentage van die berekende PV productie t.o.v. de bruto elektriciteit (!) consumptie weergegeven (linker Y-as, in procent). Dat zou in 2017 een niveau hebben bereikt van 1,79% van het totaal aan bruto stroom verbruik. Als we als referentie echter de netto elektriciteits-productie nemen, is het aandeel al 1,85% (vanwege verliezen van primaire energie in fossiele energie centrales die ook stroom produceren).

Totale

aandeel elektra uit hernieuwbare bronnen & totaal energie

Alle modaliteiten die van hernieuwbare bronnen gebruik maken zouden

bij elkaar in 2017 met de huidige (nog niet definitieve) cijfers een

aandeel hebben van 14,53% bij de bruto productie ("genormaliseerd"

vanwege variabiliteit wind- en waterkracht: 13,87%). En 14,52% bij

de netto productie (niet "genormaliseerd"). Bij die netto

productie heeft zonnestroom dus al een aandeel van bijna 13%. Uiteraard

heeft windenergie daar het grootste aandeel, 9,12% bij netto productie,

wat al 63% is van het totaal aan elektra opties. Biomassa is fors

terug gevallen, van 5,98% (record jaar 2012) naar nog maar 3,50% in

2017 (netto productie aandelen). De belangrijkste reden: in de afgelopen

jaren is er geen hout meer bijgestookt in steenkolen centrales, omdat

de oude MEP subsidies zijn vervallen. Helaas gaat dat in komende jaren,

als we pech hebben, weer in negatieve zin wijzigen, omdat er voor

miljarden aan SDE subsidies zijn toegezegd "vanwege het (eerste)

Energieakkoord".

Als we naar alle energie modaliteiten kijken (warmte + transport brandstoffen + elektra), heeft het CBS inmiddels berekend dat we in 2017 op zo'n 6,6% aandeel energieverbruik uit hernieuwbare bronnen zouden zijn gekomen. Een substantieel deel van dát totaal is terug te voeren op biomassa, 61%. Dit ligt o.a. aan het direct vermijden van primaire fossiele brandstoffen bij warmte en transport (bij elektra is dat een indirect proces), aan een behoorlijke hoeveelheid houtstook in ons land (bedrijfsleven en huishoudens), en, zo meldt het CBS, ook aan een forse stijging van 30% bij de inzet van biobrandstoffen bij het vervoer (toename wettelijke verplichting).

Alles bij elkaar genomen, is er beslist een toename op totaal energie "hernieuwbaar aandeel". En mooi dat - volgens CBS - "er 30% meer energieverbruik uit zon" (PV en thermische zonne-energie) is geweest (8,8 PJ in 2017 t.o.v. 6,76 PJ in 2016). Maar het blijft allemaal nog steeds "a far cry" van de door de EU verplichte 14% in 2020 (dat is al over 946 dagen ...). Of de "zelf opgelegde" 16% in 2023 (Rutte III).

Voor het totale plaatje luidt de rekenkundige conclusie van het CBS als volgt: "Het verbruik van hernieuwbare energie in Nederland bedroeg in 2017 in totaal 138 petajoule (PJ), dit is ruim 10 procent meer dan het jaar daarvoor. Het totale finale energieverbruik was in 2017 ongeveer 2100 PJ net als in 2016".

Meer wijzigingen

te verwachten

Zoals gezegd, is dit zowel voor 2017, als, waarschijnlijk voor 2016

(en wellicht zelfs eerder) nog steeds niet de laatste stand van zaken,

zeker niet voor zonnestroom. Meer wijzigingen in de CBS cijfers zullen

volgen.

Hernieuwbare elektriciteit; productie en vermogen (CBS Statline update, 30 mei 2018; zie ook het nieuwe data portal)

Aandeel

hernieuwbare energie naar 6,6 procent (CBS nieuwsbericht 30 mei

2018)

* NB: over zonnestroom is de volgende

belangrijke voetnoot aan dit artikel toegevoegd door CBS, vetdruk

door Polder PV: "De toename van het vermogen van zonnestroom

is gebaseerd op een enquête onder importeurs van zonnepanelen.

Het onderzoek naar een alternatieve methode op basis van het Productie

Installatie Register, CertiQ-data en andere registers is nog gaande.

De resultaten daarvan zijn niet in de uitkomsten

van dit nieuwsbericht opgenomen."

^ TOP |

18

mei 2018: Fasering SDE 2018 ronde I.

Zie ook toevoeging 19 mei 2018 *

In dit artikel, volgend op het

eerste over de impact van zonnestroom project aanvragen binnen

de eerste SDE 2018 ronde meer details over de fasering en andere opties

in die regeling.

Ik heb daartoe de belangrijkste parameters weer in een grafiek bij elkaar gezet voor u.

Voor een vergelijking van deze grafiek met versies over voorgaande SDE subsidie regelingen, zie de links naar exemplaren voor SDE 2017 najaars-ronde, SDE 2017 voorjaars-ronde, SDE 2016 najaars-ronde, en SDE 2016 voorjaars-ronde. De "evolutie" beelden van die verschillende regelingen kunnen fors verschillen van elkaar.

Voor alle parameters geldt, op een na, de schaal op de linker Y-as. Alleen voor de parameter maximaal subsidiabele energie productie (blauwe curve, GWh equivalent alle opties) geldt de rechter Y-as. Verder vindt u het aantal aangevraagde projecten "totaal" (bruinrode curve), specifiek het aantal aangevraagde PV projecten (oranje curve), het totaal aan aangevraagde capaciteit voor alle projecten (groene curve, in MW), en het daarvoor aangevraagde budget (in miljoenen Euro's, violette curve). Voor laatstgenoemde liggen de ijkpunten op bijna 1,7 miljard Euro (eind fase 1), 4,5 miljard Euro (eind fase 2), en op 5,3 miljard Euro (eind fase 3). Voor alle deel opties zijn geen andere tussentijdse cijfers bekend gemaakt bij de fase grenzen (alleen aantallen project aanvragen).

De SDE 2018 voorjaars-ronde startte officieel op 13 maart, de 3 fases van die regeling (net als bij de 2 rondes onder SDE 2017 1 minder dan onder die van SDE 2016) eindigden in de namiddag van, achtereenvolgens 19 en 26 maart, resp. 5 april (om 17h00). Voor elektra hadden de fases maximale basisbedragen aan het eind van 9 (fase 1), 11 (fase 2), resp. 13 cent/kWh (fase 3), tussentijds kon achter de komma door project ontwikkelaars ingezet worden om een hogere kans binnen een fase te maken.

We zien wat aantal projecten betreft nog een zeer bescheiden impact in fase 1. Echter, de in die fase ingediende 47 wind projecten, de 144 PV installatie verzoeken, 64 projecten met warmte / krachtkoppeling (grotendeels biomassa ketel projecten), en 2 projecten "groen gas", claimden in die fase gezamenlijk al een bedrag van bijna 1,7 miljard Euro (28% van beschikbaar budget van 6 miljard Euro). Dat is desondanks een fors contrast met de vergelijkbare opzet in de najaars-ronde van SDE 2017, toen al al 73% van het maximaal te subsidiëren bedrag werd geclaimd!

In de tweede fase is qua aantallen nieuwe aanvragen een duidelijke versnelling te zien, die vrijwel geheel op het conto van zonnestroom project aanvragen geschreven dient te worden (gele en rode curves vrijwel parallel). De tweede fase eindigde, cumulatief met fase 1, op een niveau van 3.810 aangevraagde projecten, waarvan zonnestroom, zoals te doen gebruikelijk, het overgrote merendeel claimde (3.660, al 96% van het geaccumuleerde totaal uit de 1e 2 fases). De capaciteits-curve (groen) stijgt veel minder hard in deze fase, omdat gemiddeld genomen t.o.v. biomassa, windenergie, en geothermie projecten, de gemiddelde installatie grootte bij PV véél kleiner is. Overigens werden er in de tweede fase ook een opvallend aantal thermische zonne-energie projecten toegevoegd (26 stuks), die desondanks ondergesneeuwd blijven in het geweld van hun veel populairdere elektrische zonne-zusters.

Ook in de derde fase groeide het aantal ingediende projecten nog steeds, wederom bijna uitsluitend bij zonnestroom, maar het tempo was eerder gezapig te noemen dan "progressief" in die in theorie meest lucratieve "eindfase". De 709 nieuwe PV projecten in die eindfase lijken in ieder geval de "spekkoper", met inzet van hun aanvragen voor een relatief hoog basisbedrag. Wat de duizenden eerdere indieners in de eerste twee fases (met name fase 2) kennelijk toch niet aandurfden, omdat ze bang waren dat er in die fase niets meer viel te halen (mede gezien het massaal overschrijden van het budget in de najaars-ronde voor SDE 2017). Met die nieuwe PV projecten, en nog een resterend aantal van slechts 16 andere project aanvragen, kwam het totaal aan geaccumuleerde subsidie verzoeken, eind fase 3, op 4.535 stuks. Waarvan de geaccumuleerde 4.369 PV projecten ruim 96% van het totale aantal voor hun rekening nemen.

Ook goed is te zien, dat na de "gezapig" verlopen eindfase, het budget plafond van 6 miljard Euro (magenta cirkel) bij lange na niet blijkt te zijn bereikt. 703 miljoen Euro is, vanwege de "regels van de SDE subsidie regeling", niet toekenbaar binnen deze ronde.

Toegekende

budgetten per SDE ronde (totaal & voor PV)

Voor een

overzicht van de tot nog toe daadwerkelijk toegekende budgetten per

SDE regeling, het aandeel van dat toegekend aan alleen zonnestroom,

en de voorlopige situatie bij de aanvragen voor SDE 2018 I, zie onderstaande

grafiek.

Grafiek met daadwerkelijk toegekende (maximale) budgetten per SDE subsidie regeling (blauwe kolommen), idem voor uitsluitend zonnestroom (PV) projecten (bijbehorende gele kolommen, beiden rechter Y-as, in miljoen Euro). Ten derde het aandeel van de toekenningen voor PV (groene datapunten en stippellijn, linker Y-as, in procent), op het totale bedrag voor alle opties beschikt per regeling. Het laatste kolommen paar geeft de voorlopige situatie bij de aanvragen voor SDE 2018 I weer ("open" kolommen paar, met gestippelde randen).

Voor die laatste SDE ronde is als eerste het beschikbare budget (6 miljard Euro) verre van volledig aangevraagd, met maximaal 5,3 miljoen Euro (blauwe horizontale streepjeslijn). Het aangevraagde volume voor PV in die laatste regeling heeft een zelfde hoog aandeel van 49% van het totale aangevraagde bedrag, als het relatieve aandeel in de op dit punt meest succesvol beschikte regeling tot nog toe, de voorjaars-ronde van SDE 2017. Waarvoor destijds maar liefst voor bijna 2,9 miljard Euro voor PV projecten werd toegekend. Op een feitelijk toegekend max. subsidiebedrag van 5.832 miljoen Euro voor alle opties bij elkaar.

Het totaal aan oorspronkelijk toegekende bedragen van SDE 2008 tm. SDE 2017-II is voor alle regelingen al opgelopen tot bijna 40 miljard Euro *. Daarvan was ruim 8 miljard Euro geoormerkt voor PV beschikkingen, een fors relatief volume van maar liefst 20% van het totaal aan toekenningen. Met name SDE 2014 en de laatste 3 SDE regelingen hebben een belangrijk deel op dat totaal. Wat nog - in onzekere mate - versterkt gaat worden door een forse (?) toekenning voor SDE 2018 I (nog niet bekend).

Disclaimer

- reeds nodige budget voor PV verloren gegaan ! (toegevoegd

19 mei 2018) *

Bij genoemde "40 miljard Euro oorspronkelijk beschikt" dient

wel te worden beseft dat al veel van die aanvankelijk geoormerkte

subsidie, zoals getoond in de grafiek, sowieso niet besteed

zal gaan worden. Dit, omdat er al talloze, en vaak ook al veel grote

projecten zijn gecancelled of om wat voor reden dan ook uit de RVO

overzichten zijn verdwenen. Of, en dat gebeurt ook: waarvan de capaciteit

van de beschikking (en dus ook de maximaal uit te keren subsidie!)

flink neerwaarts zijn bijgesteld door RVO. Dat laatste kom

ik bij zonnestroom projecten inmiddels regelmatig tegen, zeer waarschijnlijk

omdat projecten véél kleiner zijn gebouwd dan in de

beschikking stond aangegeven, en dat kennelijk is gemeld - of doorgedrongen

- bij RVO. Overigens is dit nog steeds op relatief incidentele basis.

Ik heb talloze projecten in mijn sheet staan die een veel grotere

capaciteit hebben gekregen dan, nog steeds, bij RVO in de recentste

beschikkingen lijst is aangegeven.

Als we kijken naar het laatst bekende overzicht van RVO (status 3 april 2018), en we alle overgebleven maximale subsidies voor PV projecten optellen, komen we inmiddels nog maar op een hoeveelheid van 5,3 md (SDE 2008 - SDE 2017 I) + 2,3 md (SDE 2017 II) = 7,6 miljard Euro (maximaal uit te keren, in werkelijkheid wordt dat sowieso minder). Er is daarmee, rekenend met de oorpronkelijke cijfers, bij PV al een verlies opgetreden van 457 miljoen Euro aan oorspronkelijk toegekend budget. Dat is al 5,7% van het oorspronkelijke volume van 8 miljard Euro.

Modaliteiten

- enkele kengetallen SDE 2018 I

De verdeling van de aangevraagde budgetten over de drie grote energie

modaliteiten was in de voorjaars-ronde van SDE 2018 als volgt.

4.421x "hernieuwbare elektriciteit" (totale budget claim

MEUR 3.133, ruim 2,6 GW capaciteit), 104x "hernieuwbare warmte

én WKK" (totale budget claim MEUR 1.627, 713 MWth capaciteit),

resp. 10x "hernieuwbaar gas" (totale budget claim MEUR 537,

107 MW capaciteit). Daarbij valt ook op, dat er soms forse verschillen

optreden tussen die drie modaliteiten als je de beschikbare cijfers

voor de aanvragen gaat terug rekenen:

| SDE

2018 I aanvragen |

Gemiddelde

project omvang (MW) |

Gem.

budget claim per MW (MEUR) |

Gem.

max. haalbare subsidie (€/kWh) |

"hernieuwbare

elektriciteit" (incl. PV) |

0,60 |

1,18 |

0,078 |

"hernieuwbare

warmte én WKK" |

6,86 |

2,28 |

0,049 |

"hernieuwbaar

gas" |

10,70 |

5,02 |

0,053 |

Totaal

3 modaliteiten |

0,76 |

1,53 |

0,063 |

Tabel

kengetallen

De gemiddelde

project omvang in de eerste kolom loopt zeer fors uiteen, van grofweg

600 kW bij elektra (sterk "drukkend effect" van de enorme

aantallen PV aanvragen op de sowieso tegenvallende portfolio aan windenergie

aanvragen), bijna 7 MW bij warmte / WKK, en zelfs bijna 11 MW bij

gas (totaal gemiddelde 764 kW, sterk beïnvloed door de dominante

hoeveelheid aanvragen voor PV!). Dat is een factor 18 verschil tussen

het gemiddelde bij de "elektra" en "gas" installaties.

De budget claim per aangevraagde megawatt capaciteit (2e

kolom) loopt van ongeveer 1,2 miljoen Euro bij elektra, via MEUR 2,3

bij warmte / WKK tot zelfs MEUR 5,0 bij gas (totaal gemiddelde MEUR

1,5/MW, factor elektra : gas plm. 1 : 4,3). Alleen bij de maximaal

haalbare subsidie per kWh, op basis van de toekenbare hoeveelheid

GWh (equivalent) productie over de looptijd en het maximaal te alloceren

budget daarvoor (3e kolom), is er een relatief klein verschil tussen

de drie genoemde opties: 7,8 cent/kWh bij elektra, 4,9 cent/kWh bij

warmte / WKK, resp. 5,3 cent/kWh bij gas. Het totaal van alle installaties

zou op een maximale gemiddelde subsidie van zo'n 6,3 ct/kWh komen.

NB: in de najaarsronde van SDE 2017 was voor elektra een fors lager gemiddeld subsidie bedrag voor elektra te zien, 6,6 ct/kWh. Dat was het gevolg van het toen grote aandeel van aanvragen en daar ook uit volgende beschikkingen voor windenergie, de goedkoopste elektra opwek methode op land op dit moment. Wat trouwens beslist op termijn kan veranderen, bij voortgaande kosten reductie van zonnestroom. Veruit de meeste te subsidiëren energie productie voor die ronde ging bij de beschikkingen sowieso naar die goedkoopste optie wind. 13,44 PJ, in contrast tot zonnestroom, wat "maar" 6,54 PJ wist te verzilveren, met een factor 1,7 méér te subsidiëren capaciteit. Zie tabel in artikel van 9 mei jl. Bij "warmte" was de maximale subsidie in die najaarsronde ook lager (4,3 ct/kWh_th), bij "gas" echter duurder (6,2 ct/kWh_eq). Voor alle modaliteiten bij elkaar was het eindbedrag toen ook iets goedkoper: 6,0 ct/kWh.

Maximaal

(gemiddelde) subsidie per kWh zonnestroom

Voor

zonnestroom is er in totaal met de 4.369 aanvragen maximaal (te subsidiëren)

2.570 MWp capaciteit geclaimd over de 3 fases binnen de regeling.

Dit betekent, bij de huidige subsidie condities voor deze ronde, dat

er maximaal bijna 37 Terawattuur aan subsidiabele zonnestroom productie

moet zijn geclaimd over de 15 jaar dat er normaliter een opwek-subsidie

wordt verstrekt (dit wordt echter in de huidige documentatie wederom

niet als zodanig door RVO ingevuld). Dat zou neerkomen op een zeer

fors aandeel van 44% op de totaal aangevraagde energie

(dus niet alleen "elektra"!) productie binnen de hele regeling.

Dat totaal was een equivalent van bijna 84 TWh over de gehele subsidie

periode. Voor SDE 2017 II was het aandeel PV op het totaal slechts

28%. Zie ook weer de eerste grafiek, voor het bereikte totaal volume.

Gezien mijn waarschuwing in het eerste

deel van deze analyse (mogelijk fors? te verwachten verlies van

PV project aanvragen), is dit echter een theoretische excercitie.

Hoeveel project volume er over zal blijven ("te beschikken")

zullen we wederom moeten afwachten. Wiebes stelde in de kamerbrief

er naar te streven "voor de zomer" uitsluitsel te kunnen

gaan geven over de uit te geven beschikkingen, binnen de "reguliere"

termijn van 13 weken.

Terug rekenend betekent dit, dat er gemiddeld genomen met het aangevraagde budget van bijna 3 miljard Euro voor de populaire zonnestroom optie, er aangevraagd moet zijn voor een subsidie bedrag van 8,1 Eurocent/kWh. Dit lag een stuk hoger in de najaars-ronde onder SDE 2017 (8,6 Eurocent/kWh) en de er aan voorafgaande voorjaars-ronde (8,5 Eurocent/kWh). Hieruit blijkt dat er weer een stuk lager is ingezet met de aanvragen, wat afgedwongen wordt door de steeds strengere condities in de nieuwste SDE regelingen ("duimschroeven" tactiek). Dit, in combinatie met de felle concurrentie om opdrachten binnen een sector met zo'n 1.600 hardware aanbieders en talloze installatie bedrijven, maakt dat de "prijsdruk" omlaag hevig blijft in ons land. Wiebes lichtte dit aspect er op een andere wijze uit in de kamerbrief, hij claimde daarin: "Opvallend ... is het grote aandeel zonnestroomprojecten die onder het maximale basisbedrag hebben ingediend". De "fasegrens" voor het basisbedrag was voor de eerste fase van de regeling maximaal 9 Eurocent/kWh voor alle "niet-gas opties", voor fase 2 was die grens 11 Eurocent/kWh. Talloze PV projecten (in die fase 3.516 aanvragen) zullen vér onder die 11 cent hebben ingezet. De gelukszoekers uit de derde fase (709 PV projecten) hebben minimaal vanaf 11 cent/kWh ingezet, en een jackpot getroffen...

NB: Van genoemde fase bedragen moeten de nogal onzekere, te verwachten vergoedingen voor de fysieke stroom opwek van de installaties afgetrokken worden ("correctiebedrag", in een zeer volatiele elektriciteitsmarkt). Voor SDE 2018 I geldt ook voor het eerst dat er onderscheid wordt gemaakt in het resultaat, afhankelijk van hoeveel stroom er on-site wordt verbruikt. En hoeveel er fysiek aan het net wordt geleverd. (voetnoot gecorrigeerd dd. 1 juni 2018, n.a.v. tip van een lezer van Polder PV, met dank)

Tot slot

Nog enkele andere aspecten uit de Kamerbrief tot slot.

Dreigende

"verbreding" SDE

Wiebes keert enkele malen terug naar een zeer heikel onderwerp. Hij

suggereert meerdere malen, dat men zich niet moet blindstaren op "zo

veel mogelijk duurzame energie opwekking (een van de doelen van het

Energieakkoord)" maar dat er ook aandacht moet zijn, of wellicht

zelfs zal gaan verschuiven naar CO2 reductie ("het doel van het

door Rutte II op te stellen Klimaatakkoord"). Hij laat die opmerking

zeer bewust vallen in de context van een gesuggereerde "verbreding"

van SDE subsidie regelingen, vermoedelijk al onder de najaarsronde

dit jaar. Dit is een gevaarlijke, en onrustbarende suggestie, omdat

een gevolg ervan zou kúnnen zijn dat onder SDE ook bizarre

opties als kernenergie (vooralsnog onwaarschijnlijk, maar je weet

het met een rechts kabinet met VVD als scepter zwaaier maar nooit),

CCS ("het onder de grond stoppen van CO2 afkomstig uit fossiele

industrie uitstoot"), het kunstmatig duurder maken van fossiele

productie en verbruik middels een CO2 "heffing", en wie

weet zelfs duurzame energie projecten in het buitenland "voor

het zo goedkoop mogelijk invullen van de Nederlandse klimaat doelstellingen"

onder geschaard zouden kunnen gaan worden. En in dat geval zou het

dus theoretisch mogelijk kunnen zijn, dat de burgers mee zouden moeten

betalen aan dergelijke onzinnige projecten waar hij/zij niets of slechts

marginaal iets mee heeft te schaften. Ik hoop dat ik hier beren op

de weg zie, maar er zijn in het energielandschap genaamd Nederland

al zoveel onfrisse zaken er door gedrukt (door meestal conservatieve

tot rechts / neoliberale kabinetten, met innige banden met groot-industriële

partijen), dat ik nergens meer van sta te kijken... Zie ook mijn tweet

n.a.v. dat thema "verbreding SDE" (16

mei 2018).

Garanties

van Oorsprong - sancties niet-herinschrijving

Ik heb ik in het verleden regelmatig in mijn besprekingen van de CertiQ

maand rapportages gerefereerd aan een byzonder verschijnsel, waar

de rest van slapend Nederland geen enkele notie van heeft genomen.

In 2013-2014 zijn er hele vreemde dingen gebeurd met de CertiQ statistieken.

Wat het gevolg was van een verplichte "5-jaarlijkse herinschrijving"

bij die instantie (ingegaan in 2012), als men (MEP of) SDE subsidies

claimde. In ambtelijk jargon "verplichting om elke 5 jaar

de vaststelling van de installatie en/of het meetprotocol te vernieuwen".

Een tijd lang waren er regelmatig - soms heftige - negatieve groeicijfers

te zien in de zonnestroom statistieken, met name bij de aantallen

installaties. Die waren tijdelijk uit de registers van CertiQ gegooid,

totdat ze zich formeel weer op correcte wijze hadden "her-aangemeld".

Daardoor kregen sommige grafieken een nogal grillig, en voor leken

"onverklaarbaar" verloop. Ik heb sedert die tijd een rood

omkaderd tekstveldje in belangrijke grafieken opgenomen om eventuele

"statistische anomalieën a.g.v. die vreemde her-inschrijvings-plicht"

(in die periode) kort toe te lichten. Voor enkele exemplaren, zie

het laatste overzicht

over de maand april.

Wiebes schrijft dat in 2017 gebleken is, dat, 5 jaar later (nieuwe periode voor de her-registratie), er weer diverse producenten zijn geweest die kennelijk het nieuwe verplichte her-registratie verzoek zijn "vergeten". Alleen omdat bij controle is gebleken, dat hun fysieke stroom productie overeenkomt met de voor die productie uitgegeven hoeveelheid (verhandelbare) garanties van oorsprong (GvO's), is "niet gekort op hun SDE+ subsidie". Deze worden momenteel dan ook als "coulance gevallen" behandeld. Echter, als er iets niet blijkt te kloppen aan doorgekregen meetwaarden in verhouding tot de uitgegeven GvO's, én de her-registratie is niet aangevraagd, zal in de toekomst strenger worden opgetreden. En dus wel degelijk subsidie worden ingehouden. Om de producenten op scherp te zetten, zal CertiQ voortaan "frequenter en nadrukkelijker" een aanstaande herzienings-periode communiceren naar de betreffende klanten. Mochten die klanten dan alsnog het her-registratie verzoek negeren, volgt stopzetting van de subsidie bevoorschotting en evt. andere uitkeringen (correcties achteraf) voor de periode dat dit duurt.

Zie ook eerste artikel over SDE 2018 I.

Kamerbrief over Verloop openstelling SDE+ 2018 voorjaarsronde (16 mei 2018, 8 pagina's)

Stand van zaken SDE aanvragen (RVO tabel SDE 2018 I)

MUST read n.a.v. de huidige SDE regeling, en de mogelijke gevolgen van wipkippend SDE beleid voor komende jaren van Jan Willem Zwang (Greenspread):

Zonneschijn? Roze bril op! (18 mei 2018, op Greenspread.nl)

^ TOP |

18 mei 2018: Kamerbrief voorjaars-ronde SDE 2018 - "onderuitputting" budget, 2,6 GWp PV projecten aangevraagd. Een dag voor de 10e Solar Future conferentie, op 16 mei jl., werd door Min. EZK een kamerbrief verstuurd met de stand van zaken m.b.t. de aanvragen die zijn gedaan voor de voorjaars-ronde van de SDE subsidieregeling 2018. Er is voor 2,6 GWp aan PV aanvragen gedaan, het totale beschikbare budgetplafond van 6 miljard Euro is voor het eerst in de geschiedenis van de SDE niet bereikt.

In de kamerbrief van Wiebes van Min. EZK vinden we de eerste details over de aanvragen die zijn gedaan in de drie fases voor de SDE 2018 voorjaars-regeling. Voor het eerst in de historie werd het budget plafond niet gehaald, er werd in totaal "slechts" voor 5.297 miljoen Euro aan project plannen gevraagd. Waarmee voor ruim 700 miljoen Euro "beschikbare" subsidie niet werd geclaimd (12% van totaal 6 miljard Euro). Dat ligt aan twee zaken. Ten eerste is er binnen deze regeling zeer weinig voor windenergie projecten aangevraagd, en ten tweede, ook benadrukt door EZK, er zijn al zulke reusachtige project portfolio's beschikt in afgelopen SDE regelingen, dat de meeste ontwikkelaars reeds hun handen vol hebben aan de uitvoering van die duizenden projecten. En de huidige regeling (deels) hebben gelaten voor wat die was. EZK stelt echter ook, dat er reeds een forse portfolio aan nieuwe windenergie projecten in een finaal plannings-stadium is beland. Dus de verwachting is dat waarschijnlijk al in de najaarsronde dit jaar, er weer een forse claim door die goedkoopste "echt duurzame" optie, wind op land, zal worden gedaan.

Aantal

aanvragen voor PV onder alle SDE regelingen

Zonnestroom projecten claimden in de huidige regeling het hoogste

deel-budget à 2.962 miljoen Euro (56% van

totaal), een record tot nog toe bij de aanvragen. Hiervoor was de

voorjaars-ronde

van SDE 2017 de "kampioen", toen PV 45% van het totaal

(ruim 1,1 miljard Euro boven het budget plafond van 6 miljard Euro)

van het aangevraagde kapitaal aan subsidie claimde. Ook onder de huidige

voorjaars-ronde is er wederom een omvangrijk volume van 4.369 project

voorstellen gedaan voor PV. Dat zijn er weliswaar 20% minder dan het

record (SDE"+") volume van 5.456 stuks onder de voorgaande

najaars-ronde onder SDE 2017, maar het blijft natuurlijk een grote

hoeveelheid, ruim 96% van het totale aantal aanvragen onder SDE 2018

I (4.535 exemplaren). Als we deze nieuwe aantallen aanvragen optellen

bij de cumulatie voor alle SDE regelingen tot nog toe (94.056 tm.

SDE 2017 II), komen we inmiddels op een totaal volume van 98.425 aanvragen

die ooit voor zonnestroom onder SDE zijn gedaan bij RVO. Als dit aanvraag

tempo zo blijft, gaan we de komende najaars-ronde onder SDE 2018 dus

al ver over de 100.000 aanvragen heen. Waarbij er uiteraard bij de

(oorspronkelijke) beschikkingen grote hoeveelheden projecten in voorgaande

SDE subsidie rondes het niet hebben gehaald. En er zelfs, gedurende

het uitvoerings-traject van al die regelingen, er alsnog talloos veel

meer (beschikte) aanvragen zijn afgevallen. Voor de stand van zaken

van die - soms dramatische - uitval op peildatum 3 april 2018, zie

de tabel in mijn artikel

van 19 april 2018.

Aantallen aanvragen per SDE resp. SDE "+" ronde (blauwe kolommen, rechter Y-as), en cumulatie (oranje curve, linker Y-as). In de eerste drie SDE rondes werden met name zeer veel residentiële e.a. kleine projecten aangevraagd, oplopend tot een record volume van ruim 52.000 stuks onder SDE 2010 (waarvan weer record hoeveelheden werden afgewezen wegens budget uitputting). Na de grondige wijzigingen onder het nieuwe SDE "+" regime begon SDE 2011 al op een veel lager niveau, met 872 aanvragen. Waarvan de nodige al fors groter waren dan 100 kWp, de voormalige "bovencap" in SDE 2010. De aantallen bleven echter "matig", tot de zeer succesvolle - en bij de aanvragen lange looptijd hebbende - SDE 2014 ronde (3.715 aanvragen). Onder SDE 2015 had PV geen schijn van kans (terugval naar 506 aanvragen), daarna trokken de hoeveelheden echter weer fors aan. Naar een voorlopig record onder het nieuwe SDE "+" regime, 5.456 stuks onder de najaars-ronde van SDE 2017. En weer een terugval naar 4.369 project aanvragen onder SDE 2018 I. In totaal zijn er tm. die laatste regeling al ver over de 98.000 aanvragen voor PV projecten binnengekomen bij RVO. De verwachting is dat het geaccumuleerde volume over de 100.000 heen zal gaan in de najaars-ronde van 2018.

Andere

modaliteiten - budget claims en aantallen

Opvallend is dat biomassa in de voorjaars-ronde van SDE 2018 ditmaal

ook "in financiële zin" hoog scoorde, met 1.398 miljoen

Euro (ruim 26%) verdeeld over 67 projecten. Maar liefst 64 daarvan

betrof de sub-categorie "biomassa - ketel of vloeibare biomassa".

Daar ging ook nog eens een fors deel biomassa gas (537 miljoen Euro,

ruim 10%, 10 aanvragen) overheen, wat door RVO in een apart hoofdstuk

wordt ondergebracht ("hernieuwbaar gas"). Alleen geothermie

stelde verder nog iets voor, met 216 miljoen Euro voor slechts 2 projecten

(ruim 4% van totaal). Pas dan volgt windenergie (land), met 150 miljoen

Euro (bijna 3%) voor 47 project aanvragen. Waterkracht (MEUR 21 /

0,4%, 5 aanvragen) en "stiefkindje" thermische zonne-energie

(MEUR 12 / 0,2%, 35 aanvragen) sluiten de rij.

Systeemgemiddelde

capaciteit bij de aanvragen

Voor genoemde bijna 4.400 PV projecten werd 2.570 MWp

aan capaciteit aangevraagd (74% van het totaal aan aangevraagde capaciteit,

3.464 MW). Dit komt neer op een gemiddelde aangevraagde systeem

capaciteit van 588 kWp. Dat ligt slechts marginaal

lager dan de gemiddelde systeemgrootte van de aanvragen voor PV projecten

in de twee SDE 2017 rondes, 590 kWp (grafiek hier onder). Er is in

de aanvraag historie een bizarre anomalie geweest, in de eindspurt

voor SDE 2011, toen er zelfs voor 872 aanvragen een bizarre claim

lag van bijna 32 TWh (!) gemaximeerde productie over 15 jaar (status

RVO 9 januari 2012). Wat terug gerekend met de toen nog geldende 1.000

kWh/kWp.jaar maximaal te subsidiëren productie, resulteerde in

2.445 kWp gemiddeld (!) per aanvraag. Maar dat bleek al snel een illusie,

bij de definitieve oorspronkelijk beschikte volumes, kwam het gemiddelde

nog maar uit op 74 kWp gemiddeld per beschikking (50,5 MWp / 678 projecten

beschikt, tabel artikel 19 april 2018). En was verder terug gevallen

naar nog maar 47 kWp per project bij de overgebleven beschikkingen

op peildatum 3 juli 2017 (3e grafiek in artikel

van 4 september 2017). In diezelfde grafiek vinden we ook terug,

dat van de uiteindelijk overgebleven beschikte aanvragen het systeemgemiddelde

voor de voorjaars-ronde SDE 2017 op die peildatum nog maar 537 kWp

was. Dit komt omdat meerdere zeer grote PV project aanvragen toen

zijn afgewezen. De terugval in de najaars-ronde was nog forser, bij

de oorspronkelijk

beschikte volumes kwam het systeemgemiddelde nog maar uit op 484

kWp. 18% onder het gemiddelde bij de aanvragen. Iets vergelijkbaars

zal ongetwijfeld gebeuren bij de uiteindelijke beschikkingen voor

de voorjaarsronde van SDE 2018.

Grafiek met de uit de ruwe RVO data berekende gemiddelde systeemgrootte van de "definitieve eindstanden" van de aangevraagde PV projecten per SDE ronde. Vóór de rode stippellijn "SDE", erna "SDE+", waarbij de bovencap van 100 kWp uit de subsidie voorwaarden is gehaald. In de eindfase trad bij de eerste SDE"+" ronde, SDE 2011 daarmee meteen een gigantische anomalie op, want uit de opgaves van RVO resulteerde meteen een absurd hoog systeem gemiddelde van maar liefst 2.445 kWp per project (kolom ver "door het plafond" van de hier getoonde Y-schaal). Bij de beschikkingen voor die regeling werd dat al rap dramatisch omlaag bijgesteld. In de eerste RVO publicatie was dat al terug gevallen naar nog maar 47 kWp gemiddeld per project, bijna 2x zo hoog dan het gemiddelde onder SDE 2010. Vanaf SDE 2012 nam de gemiddelde systeemgrootte t.o.v. de door residentiële project aanvragen gedomineerde SDE 2008-2010 rondes flink toe, van 192 (SDE 2012) naar 363 kWp onder de meest succesvolle SDE "+" regeling tot nog toe, SDE 2014. Helaas was de info voorziening voor de SDE 2015 - 2016 II bij RVO dermatige karig wat de aanvragen betreft, dat er geen systeemgemiddelde capaciteiten uit afgeleid konden worden uit de beschikbare data. Dat lukte echter weer wel vanaf SDE 2017 I. Voor beide rondes in 2017 lag bij de aanvragen de gemiddelde systeem capaciteit iets boven de 590 kWp. In de voorjaars-ronde voor SDE 2018 ligt deze marginaal lager, op 588 kWp. Bij uitgangspunt "gebruik van kristallijne 280 Wp modules" zou zo'n gemiddelde aanvraag neerkomen op een project met zo'n 2.100 zonnepanelen. Dat dit gemiddelde zo hoog is komen te liggen is het gevolg van de aanwezigheid van de nodige zonnepark aanvragen bij de latere SDE "+" regelingen, die vele duizenden tot soms ver over de honderdduizend modules per stuk "claimen".

Waarschuwing

aangevraagde capaciteit - bevat dubbele aanvragen !

Een waarschuwing bij het weer hoge aangevraagde volume aan aantallen

en capaciteit voor zonnestroom projecten moet hier worden vermeld.

Ook al aangegeven door Wido Heemstra van RVO tijdens de tiende

Solar Future conferentie in DeFabrique in Utrecht (17 mei 2018).

Omdat het uitvlooien van de enorme hoeveelheid (met name) PV projecten

voor de najaarsronde 2017 zo lang duurde, heeft RVO destijds een oproep

geplaatst om, als men gedurende de lange controle periode nog geen

goedkeuring / beschikking had ontvangen, om voor die projecten in

de tussen 13 maart en 5 april 2018 geopende SDE 2018 voorjaars-ronde

nógmaals een aanvraag voor datzelfde project te doen.

Om hoeveel projecten dat gaat, en om welke capaciteit, is nog niet

duidelijk, maar dit kan beslist een fors volume zijn. De kamerbrief

gaat niet in op dit zeer belangrijke "detail" (!). Derhalve

zal beslist NIET, ondanks de forse onderuitputting van het

budget plafond, genoemde 2,6 GWp aan PV projecten beschikt gaan worden.

Er gaat sowieso nog veel van afvallen. Ten eerste vanwege genoemde

"dubbele aanvragen", waarvoor uiteraard slechts maar 1 beschikking

afgegeven zal gaan worden. Hetzij reeds afgegeven onder SDE 2017 II,

hetzij alsnog "te beschikken" onder SDE 2018 I. Maar, ten

tweede, natuurlijk net als voor alle overige (nieuwe) aanvragen: alléén

als aan alle formele aanvraag voorwaarden is voldaan. In de najaarsronde

van 2017 zaten volgens diezelfde RVO medewerker veel

"bagger aanvragen", waarbij er van alles mis bleek te

zijn m.b.t. de gestelde subsidie voorwaarden bij een forse hoeveelheid

project voorstellen. Mede vanwege dat byzondere verschijnsel (de voorjaars-ronde

kende nauwelijks uitval dat jaar!), is er in totaal een volume van

maar liefst 1.310 MWp, verdeeld over 1.511 PV projecten, uitgevallen

uit die najaars-ronde ! We hopen dat de bestaande en nieuwe project

aanvragers in de huidige voorjaars-ronde hun lesje hebben geleerd,

en hun huiswerk grondig hebben gedaan. Anders zal er alsnog veel (extra)

volume van de nu bekende volumes aan aanvragen gaan afvallen...

Budgetclaim

per aanvraag fors wisselend

De budget claim terug gerekend per aanvraag loopt zeer sterk uiteen.

Dit heeft natuurlijk alles te maken met de omvang van de gevraagde

capaciteit cq. de gevraagde (verwachte) maximale productie per aanvraag,

en per techniek. Voor thermische zonne-energie is slechts voor 0,3

miljoen Euro gemiddeld per aanvraag gedaan, voor haar "grote

zus PV" gemiddeld 0,7 miljoen Euro/aanvraag. Dat loopt op van

3,2 (windenergie) en 4,2 (waterkracht) naar 21 (biomassa warmte /

WKK) en gemiddeld 54 miljoen Euro per project voor biomassa gas. Absolute

kampioen blijft geothermie, met een (maximale) budget claim van gemiddeld

maar liefst 108 miljoen Euro voor elk van de 2 ingediende aanvragen.

Kamerbrief over Verloop openstelling SDE+ 2018 voorjaarsronde (16 mei 2018, 8 pagina's)

Stand van zaken SDE aanvragen (RVO tabel SDE 2018 I)

^ TOP |

9 mei 2018: Najaarsronde SDE 2017 deel 2: Verdeling aantallen projecten en vermogens over grootte categorieën SDE 2016 tm. SDE 2017. Zoals in een vorige analyse van de drie voorlaatste SDE rondes (2016 I tm. 2017 I), kunnen we de huidige, volledig beschikte najaarsronde van SDE 2017 getalsmatig ook op een andere manier vergelijken dan "per jaarronde" (laatste 2 grafieken in vorige artikel). Deze reeds twee maal eerder gedane vergelijking heb ik in dit artikel uitgebreid met de nieuwste data voor SDE 2017 ronde II. Met name om de forse expansie op het gebied van (potentieel aan) grotere projecten te laten zien in de vier rondes van de afgelopen twee jaren.

Disclaimer

Een waarschuwing bij onderstaande: de aantallen en capaciteit van

"beschikkingen" hoeven beslist niet altijd (maar beslist

wel "voor het overgrote merendeel") congruent te zijn met

het aantal project lokaties. Ook al mag er al jaren niet meer dan

een aanvraag per "adres" (eigenlijk: EAN code) gedaan worden,

sommige project lokaties hebben het "geluk" dat ze meerdere

officiële adrespunten / EAN codes omvatten. En deze kunnen dus

soms meerdere beschikkingen "voor 1 project" hebben. Een

zo'n voorbeeld is, zoals Solar Magazine reeds had ontdekt, het Solarvation

project op de oude lokatie van de voormalige proefboerderij Waiboerhoeve

in het oostelijke poldergebied behorend bij Lelystad. Dat "project"

heeft 5 verschillende SDE beschikkingen met een totaal volume van

bijna 38 MWp (niet zoals door SM gemeld, 42,4 MWp). En gezien hun

omvang, vallen ze in onderstaande grafieken in drie (!) verschillende,

door mij opgestelde grootteklasses.

Van links naar rechts worden de aantallen (oorspronkelijke) project beschikkingen in de achtereenvolgende vier laatste, volledig beschikte SDE rondes (SDE 2016 I, SDE 2016 II, SDE 2017 I, en SDE 2017 II) getoond, gesorteerd per grootte categorie (indeling: zie legenda). De hoge impact van de twee latere regelingen t.o.v. de 2 rondes binnen SDE 2016 wordt direct evident, er zijn in 2017 veel méér PV projecten beschikt, in alle grootteklassen. De toename in de kleinste categorie, 15 tot 50 kWp is nog relatief bescheiden (173 - 332 - 347 - 457 stuks. De laatste met een zeer ruime verdubbeling t.o.v. SDE 2016 I, en een totaal beschikte capaciteit van 15 MWp voor alleen die grootte klasse (zie volgende grafiek voor bijbehorende capaciteiten). Maar voor veel andere grootte klassen is de groei ronduit opmerkelijk te noemen, al is deze tussen de twee rondes onder SDE 2017 wel "afgevlakt op een hoog niveau". Met name voor de derde categorie, 100 tot 200 kWp, met een toename van 206 - 497 - 1.024 projecten in de eerste SDE 2017 ronde (laatstgenoemde dus vijf maal zo omvangrijk als een jaar eerder in de voorjaarsronde van SDE 2016). Waarna weliswaar een terugval viel te constateren, maar de 942 projecten in SDE 2017 II vertegenwoordigt nog steeds een aanzienlijk beschikt volume (135 MWp totaal).

De daar op volgende categorie, 200 tot 300 kWp groeide zelfs 12-voudig in de reeks 72 - 272 - 839 projecten, met een behoorlijke terugval naar nog steeds een respectabele hoeveelheid van 591 stuks onder SDE 2017 II (in die laatstgenoemde grootte klasse zit een verzamelde capaciteit van 142 MWp). Ook de daar op volgende grootte categorieën groeiden hard bij de beschikkingen. Die van 500 - 1.000 kWp zelfs ruim 18-voudig (17 - 73 - 314 projecten). Met een terugval naar 230 projecten in de najaarsronde van SDE 2017, en nog steeds "goed" voor 160 MWp beschikte capaciteit. Byzonder is ook de forse toename van de grootste project categorieën, van 3, via 24, 58 naar 57 stuks voor categorie 2,5 - 5 MWp (capaciteit in deze categorie in SDE 2017 ronde II 194 MWp). Van 2, via 6, 29 naar 23 voor 5 - 10 MWp grote projecten. En een ver-acht-en-twin-tig-voudiging (1 naar 28 projecten SDE 2017 I) voor de grootste categorie, projecten van minimaal 10 MWp per stuk. Ook hier een terugval naar "maar" 20 projecten onder SDE 2017 II, maar dat was nog steeds goed voor een volume van maar liefst 456 MWp aan beschikte capaciteit!

Een tweede opvallend aspect is de "ietwat minder populaire grote" categorie tussen de 300 en 400 kWp. Die vertoont een opvallende "dip" tussen de twee omliggende project categoriëen in. Kennelijk is het geen populair, dan wel minder goed toepasbaar traject, en "passen" veel daken cq. dak-complexen niet goed in die range. Of het heeft mogelijk met bepaalde overgangen van capaciteits-categorieën van de aansluiting van doen. Zeker bij de grotere projecten kan er een enorm kostenverschil ontstaan wanneer er een zwaardere aansluiting aangelegd moet worden door de netbeheerder. Voor SDE 2017 ronde II was er nog steeds een behoorlijk volume van 352 projecten in die categorie (48 minder dan in de voorgaande ronde dat jaar).

Opmerkelijk

Tenslotte is het ook weer opmerkelijk, doch ook begrijpelijk, dat

in de categorie 400 - 500 kWp

er een bovenmatig groot gedeelte van de 495 projecten in de SDE 2017

I ronde een beschikt volume heeft van elk 499 kWp. Iets vergelijkbaars

is zichtbaar bij de najaarsronde dat jaar: er zijn 475 beschikkingen

te vinden in die categorie, en daarvan hebben er 172 een capaciteit

tussen 499 en 499,9 kWp (36% van totaal aantal projecten). Sterker

nog, tussen 495 en 499,9 kWp binnen die regeling kom je zelfs op 215

exemplaren uit (45% van totaal). De reden is bekend: voor projecten

(of: portfolio's) vanaf 500 kWp per aanvrager, moet er bij RVO een

"haalbaarheidsstudie" worden ingeleverd. Veel aanvragers

hebben daar kennelijk geen zin in, en gaan dan dus meestal op die

- volstrekt artificiële - 499 kWp of iets lager bij de aanvraag

zitten. Wat een farce is, want van veel oudere SDE beschikkingen met

zo'n "opmerkelijke" omvang, heb ik project realisaties gezien

die soms ver boven de 500 kWp uitgaan. Ze krijgen weliswaar dan alleen

voor het beschikte deel subsidie. Onder SDE 2014, met max. 1.000 kWh/kWp.jaar,

zou er dan 15 jaar lang maximaal 499 x 1.000 x 15 = 7.485.000 kWh

worden gesubsidieerd volgens de geldende regels (vast basisbedrag,

per jaar wisselend correctiebedrag). Maar het laat zien hoe makkelijk

soms bepaalde "beperkingen" in zo'n zeer complexe regeling

kunnen worden omzeild.

Wat impact betreft mogelijk nog spectaculairder is de vorige grafiek als je niet de aantallen beschikte projecten per grootte categorie weergeeft, maar de geaccumuleerde capaciteiten die zijn toegekend in die categorieën (in MWp). Dan zijn de verschillen tussen met name de kleinste en grootste categorieën nog veel opvallender.

In de kleinste categorie, 15 - 50 kWp, is de toename zeer bescheiden tussen deze vier opvolgende SDE regelingen (5 - 10 - 11 - 15 MWp). Het totale volume voor alleen deze vier laatst beschikte SDE rondes is in die kleinste categorie 41 MWp (1.309 beschikkingen). In het midden-segment, projecten met een omvang van 400 tot 500 kWp, is die groei al zeer substantieel (22 - 93 - 231 - 223 MWp). Het gezamenlijk beschikte vermogen in die categorie is voor deze 4 regelingen 569 MWp (1.216 beschikkingen). Vergelijkbare expansies van de beschikkings-portfolio's zien we bij andere project categoriëen. Maar geen enkele kan tippen aan de enorme groei van de grootste project categorie, die vanaf 10 MWp grote installaties. Daarin groeide het geaccumuleerde volume van 16 MWp (voorjaarsronde SDE 2016), via 393 MWp (najaarsronde 2016), naar een spectaculair (en opvallend qua uitkomst) volume van 666 MWp in de voorjaarsronde van SDE 2017 (42 maal zo veel dan in de ronde ervoor). En viel weliswaar ook terug in SDE 2017 II, maar bereikte nog steeds een capaciteit van 456 MWp alleen in die grootste categorie. Tellen we de capaciteiten voor deze vier regelingen in deze categorie op, komen we aan een spectaculaire hoeveelheid van 1.531 MWp, verdeeld over "maar" 61 projecten. Dat is een capaciteit, wat een factor 37 maal de omvang is van de vier laatste SDE regelingen voor de kleinste categorie in deze regeling (15 - 50 kWp, met 41 MWp totaal). Met een factor 21 minder zo veel project beschikkingen...

Deze enorme schaal vergroting bij de beschikkingen, wordt allemaal uiteraard veroorzaakt door de toegenomen populariteit van aanvragen voor (zeer) grote grondgebonden installaties, die met name in de voorjaarsronde van SDE 2017 een hoge vlucht heeft genomen. Omdat de meeste van dergelijke PV projecten per stuk al zeer groot zijn, heeft een forse verzameling ervan, 28 stuks, natuurlijk een enorme impact vergeleken met de kleinste project categorieën. In de najaarsronde is dat iets terug gelopen naar 20 beschikkingen in die grootste categorie.

Grootste

beschikte projecten per SDE ronde

Met rode streepjes in de grafiek heb ik de impact van het grootste

beschikte PV project in die grootste project categorie weergegeven.

In de voorjaarsronde van SDE 2016 was er maar 1 project in deze categorie

(Leeuwerik terrein Veendam, Gr., 15,8 MWp), dus geeft dat streepje

de max. beschikte waarde aan. Al is de feitelijke realisatie

iets minder groot geweest (15,5 MWp). Het eind 2017 opgeleverde zonnepark

heeft een aardige "historie", die Polder PV op 28 februari

dit jaar haarfijn voor u uit

de doeken heeft gedaan (inclusief updates). De impact van het

voorheen grootste beschikte project, Zonnepark Midden Groningen in

de najaarsronde van 2016 (Sappemeer, Gr., 103 MWp), heeft een vrij

hoge impact op het totaal in de grootste project categorie (ruim 26%

van totaal 393 MWp). Het plan was tijdens de publicatie datum van

dit artikel nog steeds "onder

de rechter" wegens verzet van inwoners, dus het is nog even

afwachten of daar geen kink in de (dikke) kabel gaat komen ...

In de voorjaarsronde van 2017 is de impact van het in die regeling grootste project, Duurkenakker (Muntendam, Gr., 56,2 MWp) een stuk minder, omdat het totale geclaimde volume in die grootste project categorie zo hoog is. Er zijn veel grote zonneparken e.a. projecten beschikt in die regeling. Derhalve claimt Duurkenakker in die regeling "slechts" ruim 8% van het totaal (666 MWp). Een stuk minder dan het "monster" project van Powerfield in de voorgaande regeling.

Tot slot het grootste project toegekend in de najaarsregeling van SDE 2017, tevens zowel het grootste PV exemplaar "ooit" beschikt binnen "een" SDE regeling. En, naar het zich nu laat aanzien, mogelijk het omvangrijkste single-site zonnestroom project van de Benelux. En dat is "zonneakker" Harpel van ontwikkelaar Powerfield (Dokkum / Groningen). Harpel is een buurtschap in de voormalige gemeente Vlagtwedde. Wat sedert 1 januari dit jaar is opgegaan in de nieuwe ZO Groningse gemeente Westerwolde. Het park heeft een oppervlakte van ongeveer 100 hectare, is ook "voor de rechter" geweest, maar de klagers zijn niet ontvankelijk verklaard, dus gaat het plan door. Het zou een omvang moeten gaan krijgen van (gepland) 109,85 MWp, en zou maximaal een subsidie bedrag van bijna 130 miljoen Euro kunnen gaan ontvangen. Als alles ook daadwerkelijk opgeleverd gaat worden, en het project minimaal 15 jaar naar behoren zal blijven werken. Dit beschikte project claimt (zie grafiek) maar liefst 24% van de totaal beschikte 456 MWp in deze grootste project categorie ...

Over het geheel genomen, is er een lichte terugval in de totale beschikte volumes voor zonnestroom in de najaars-regeling geweest, zoals een vergelijking van de twee SDE 2017 regelingen laat zien in de grafiek. Maar de volumes blijven desondanks spectaculair, de sector moet hard aan de bak om die extra volumes te kunnen gaan verstouwen. Ik kan u op een briefje geven, dat met name bij de grotere projecten een toenemend aantal buitenlandse werknemers ingezet zal gaan worden, want de volumes die gebouwd moeten worden (bínnen de gestelde tijd die in de SDE voorwaarden gelden!) zijn echt immens.

Alleen deze vier laatst beschikte regelingen hebben al een volume van 5,4 GWp, verdeeld over 11.207 projecten. Van dat totaal zijn er 725 project beschikkingen met een capaciteit van minimaal 1 MWp. En dan heb ik het nog niet gehad over de "restanten" uit, met name de SDE 2014 regelingen, die ook nog allemaal gebouwd moeten gaan worden (of waar men inmiddels al mee bezig is). Het worden zéér drukke tijden voor de zonneproject installatie bedrijven...

Stand van zaken aanvragen (SDE bij RVO)

^ TOP |

9 mei 2018: Definitieve toekenning najaarsronde SDE 2017 - zonnestroom 1,9 GWp toegekend, maar 1,3 GWp afgewezen. Tijdens deze drukke cijfer dagen (zie ook vorige artikel) ook alweer een nieuwtje van het ministerie van EZK. 217 dagen na de officiële openstelling van deze 9e SDE "+" (respectievelijk 12e SDE / SDE "+") ronde (start 3 okt. 2017), is RVO er eindelijk in geslaagd om zich door de enorme berg aanvragen te worstelen. Dit, terwijl de volgende ronde (SDE 2018 I) alweer lang is gesloten (inschrijving tussen 13 maart en 5 april 2018). Zonnestroom mocht er nog eens 649 MWp extra aan beschikkingen bij krijgen, t.o.v. de reeds eerder gerapporteerde tussenstand van 7 maart jl. (1.262 MWp). En kwam dus uit op een totaal aan 1.911 MWp aan beschikte capaciteit. Verdeeld over 3.945 toegekende projecten. Er ging een volume van 1.310 MWp aan aanvragen voor zonnestroom installaties verloren, verdeeld over 1.511 projecten.

In onderstaande tabel de uiteindelijke resultaten voor alle door Min. EZK opgevoerde (hoofd) modaliteiten, met de aanvragen, de definitieve hoeveelheden cq. volumes aan beschikkingen, het aandeel wat er is overgebleven ("toegekend") in procent van het volume aan aanvragen, en nog een paar data. Klik op figuur voor tabel in apart venster:

Aantallen

aanvragen

In het eerste blok de aantallen aanvragen, het daar uit resulterende

aantal beschikkingen, en de "score" in procent van het oorspronkelijke

aantal aanvragen, voor de 7 onderscheiden modaliteiten. Zonnestroom

- focus van Polder PV - in gele band weergegeven, thermische zonne-energie

in licht oranje band. Wind op land - gepokt en gemazelde spelers die

al jaren SDE aanvragen doen, en het klappen van de zweep kennen, hadden

een zeer hoog scorings-percentage van bijna 95% van de aanvragen.

Zonnestroom kwam er - met haar grote aantal aanvragen - een stuk bekaaider

van af, met maar ruim 72%. Maar er zijn modaliteiten die het nog slechter

deden wat de "aantallen" projecten betreft: slechts 5 van

de 18 aangevraagde thermische zonne-energie installaties kregen de

zegen van RVO, een lage score van nog geen 28%. Ook biomassa gas en

waterkracht deden het matig (35 resp. 43%), maar daarvoor waren ook

slechts een beperkt aantal aanvragen gedaan.

Capaciteit

Het volgende blok is nog belangrijker, de aangevraagde capaciteit

en de beschikte volumes. Wederom scoort wind zeer hoog (97% slagings-percentage),

zonnestroom doet het hier nóg slechter dan bij de aantallen

projecten. Slechts ruim 59% van het aangevraagde PV volume is toegekend.

De reden: een mix van al snel door RVO geprullebakkeerde "bagger

aanvragen" (woorden uit

de mond van een bekend RVO medewerker), én uiteindelijk

een veel te hoog aangevraagd budget voor het totaal (aangevraagd 9,9

miljard Euro, er was "maar" 6 miljard Euro te vergeven).

Wel moet daarbij gezegd worden dat bij de toegekende volumes, zonnestroom

wel het grootste volume van alle modaliteiten toegekend heeft gekregen,

1.911 MWp. Wat 649 MWp meer is dan tijdens de tussenstand begin maart

bekend was gemaakt. Windenergie komt hierbij op de tweede plaats met

1.138 MW "name plate capacity", de rest zit daar ver onder.

Op zich beslist lovenswaardig voor zonnestroom, maar daarbij moet natuurlijk wel worden beseft dat de opbrengst-factor bij zon veel lager ligt dan bij wind. Volgens RVO zou een moderne windturbine van 3 MW per jaar zo'n 6 tot 7,5 miljoen kWh aan duurzame elektriciteit kunnen genereren, wat betekent dat zo'n turbine gemiddeld genomen een "specifieke opbrengst" heeft van 2.000 - 2.500 kWh/kW opgesteld vermogen. Zonnestroom doet het weliswaar beter dan menigeen denkt (of suggereert), maar de beste installaties halen "slechts" zo'n 1.000 - 1.100 kWh/kWp opgesteld vermogen per jaar, op de betere lokaties (zonnige kustregio). Dat is dus minder dan de helft t.o.v. wind. Bovendien wordt de meeste zonnestroom midden op de dag geproduceerd, en 's nachts niets. Wind kan ook 's nachts een soms zelfs aanzienlijke rol spelen in de stroomvoorziening, bij passage van niet al te ruige stormdepressies (anders worden turbines om veiligheidsredenen boven hoge windsnelheden afgeschakeld).

Opvallend zéér lage scores hier bij wederom thermische zonne-energie, met maar 1 van 187 MW beschikt (!), 0,5% van het aangevraagde volume. Dat gaat dan om 5 toegekende aanvragen, met gemiddeld slechts 200 kWth(ermisch) vermogen. En dus ook om 13 afgewezen aanvragen met een totaal volume van 186 MWth, die gemiddeld dus zo'n 14,3 MWth vermogen moeten hebben gehad. Aanvragen die (gemiddeld) dus zo'n 72 maal zo groot zijn geweest dan de wel beschikte installaties! Ook waterkracht deed het slecht, met maar 0,1 MW toegekende capaciteit (verdeeld over 3 micro installaties), slechts 1,7% van de aangevraagde capaciteit.

De

€€€€s

Het derde blok laat de aangevraagde cq. toegekende maximale bedragen

zien per modaliteit, in miljoen Euro's (MEUR). Hier zijn de verhoudingen

ongeveer vergelijkbaar met die bij de (aangevraagde resp. toegekende)

capaciteiten. En hieraan zien we ook dat wind, vanwege de reeds genoemde

hogere capaciteitsfactor, en de daar uit resulterende hogere volumes

aan beschikte energie (elektra) opwek (laatste blok), hier toch weer

de lead neemt. En wel, met 2,8 miljard Euro (ruim 96% van

aangevraagd volume), wat 46% is van het totaal toegekende budget.

Dat is trouwens, in tegenstelling tot de voorjaarsronde, toen er van

de 6 miljard beschikbare Euro's 168

miljoen Euro niet werd toegekend (overgebleven project

volume voldeed niet aan de inschrijvings-eisen), nu wél maximaal

besteed. En zelfs iets overschreden, met 0,6%: er is 6.038 miljoen

Euro aan projecten toegekend in de najaars-ronde.

Van dat hoge "toegekende" bedrag slaat zonnestroom beslist geen modderfiguur. Want er is voor 2.321 miljoen Euro beschikt door RVO. Wat dus ook betekent, dat er voor dik 1,6 miljard Euro aan aanvragen al verloren is gegaan (aangevraagd voor bijna 4 miljard Euro). Geothermie deed ook redelijk goede zaken, met (slechts) 5 van 9 aangevraagde projecten beschikt. Die echter wel maar liefst 493 miljoen Euro claimden bij de beschikkingen, 56% t.o.v. aangevraagd. De overige vier opties scoorden (zeer) slecht. Met 39% (biomassa / WKK) tot een bijna verwaarloosbaar aandeel van 0,8% voor de 5 kleine toegekende thermische zonne-energie projecten. Voor waterkracht werd minder dan 1 miljoen Euro toegekend voor 3 kleine projectjes. Van alle aanvragen bij elkaar bleef uiteindelijk maar 60,8% aan het aangevraagde kapitaal (voor maximaal 15 jaar plus 1 jaar potentiële uitloop, afhankelijk van technologie) over aan toekenningen. De rest is voor niets geweest. En mag het eventueel een volgende ronde gaan proberen, onder aangescherpte condities.

Energie

hoeveelheden toegekend

In het vierde blok alleen de toegekende (maximale) hoeveelheden energie

per modaliteit. Omdat het om zeer verschillende energie soorten gaat,

wordt er tegenwoordig kennelijk niet meer naar "gigawattuur equivalenten",

maar ditmaal naar "petajoules" (PJ) omgerekend. Omdat dit

voor veel mensen verwarrend zal overkomen, heb ik voor zonnestroom

het GWh equivalent er achter gezet. 1 GWh = 1.000 MWh = 1 miljoen

kWh. Ook staat in dat blok niet meer het totale volume voor 15 (of

minder) jaren vermeld, maar het maximaal te subsidiëren volume

per kalenderjaar. Voor zonnestroom is per jaar een max. van

6,54 PJ toegekend, wat equivalent is aan 1.817 GWh/jaar. Dat is 1,8

TWh/jaar, bijna de helft van de maximale stroom productie van kerncentrale

Borssele (max. zo'n 4 TWh/jaar).

Uit dit blokje blijkt de dominantie van windenergie, ook in deze ronde: er is voor 13,44 PJ beschikt, 52% van het totaal volume van bijna 26 PJ. Zon volgt trots met 6,54 PJ, ruim een kwart van het totaal. Het altijd hoge impact hebbende geothermie bezet met maar een paar toegekende projecten de derde plaats met 2,88 PJ (11,1%). Op de voet gevolgd door biomassa / WKK (2,11 PJ = 8,1%). Biomassa gas was de enige nog "significante" rest post (bijna 1 PJ, 3,7% van totaal). De bijdragen voor thermische zonne-energie en waterkracht zijn bijna verwaarloosbaar (minder dan een honderdste PJ per modaliteit).

Afgevoerde

aanvragen

In het laatste blok de aanvragen die het niet hebben gered in deze

tweede SDE 2017 ronde, in casu het "verloren gegane

aangevraagde vermogen". Hier knalt zonnestroom boven alles uit.

Er is voor 1,31 Gigawattpiek aan aangevraagde capaciteit verloren

gegaan, een immens volume. Bijna 41% (!) van de oorspronkelijk aangevraagde

capaciteit (3.221 MWp). Een fenomeen wat hopelijk talloze "nieuwe

aanvragers" (met name die voor de aankomende najaarsronde onder

SDE 2018) zal verleiden een cursus "hoe vul ik een maximaal kansrijke

aanvraag in voor het SDE circus" te gaan doen.

Bij de andere modaliteiten zijn de afgekeurde / afgewezen beschikkingen qua absolute capaciteit volumes "relatief bescheiden" geweest. Al is relatief bezien het drama misschien nog wel groter geweest voor thermische zonne-energie, waterkracht, en biomassa gas. Die bijna 100 tot 86 procent van de aangevraagde capaciteiten verloren zagen gaan...

Grafiek 3 variabelen oorspronkelijk beschikte hoeveelheden SDE 2008 tm. SDE "+" 2017 II

Deze grafiek is een update van het exemplaar getoond voor de "tussenstand" voor de najaars-ronde van SDE 2017 (publ. 12 nov. 2017). SDE 2017 II is nu "definitief beschikt". Hierbij vallen de volgende zaken op. Ook gaarne opletten dat de Y-as een logarithmische schaal heeft.

Er zijn met 3.945 beschikte PV projecten uiteindelijk 441 minder aanvragen dan in de voorgaande record "SDE+" regeling, SDE 2017 I toegekend (10% minder, blauwe kolommen). Ik tel daarbij de grotendeels door zeer kleine residentiële installaties gedomineerde oude drie SDE regelingen (2008-2010, vóór de rode stippellijn) niet mee (record tijdens de eerste, SDE 2008, met 8.033 projectjes gemaximeerd op 3,5 kWp per beschikking). Ten tweede, is er ook minder dan dezelfde record regeling (SDE 2017 I) aan capaciteit toegekend, 1.911 MWp i.p.v. 2.354 MWp. 19% minder (oranje kolommen). De combinatie van aantallen en capaciteit die zijn beschikt, resulteert in een toegekend gemiddeld PV project van 484 kWp per stuk onder SDE 2017 II (grijze lijn met groene punten). Dat is iets hoger dan de 474 kWp bereikt in de najaarsregeling van SDE 2016. Maar ook weer bijna 10% lager dan het record niveau van gemiddeld 537 kWp per project onder SDE 2017 I.

Onder de oude drie SDE regimes bleef de gemiddelde capaciteit zeer laag, tussen de 2 en 8 kWp per beschikking. Sedert de SDE "+" onder SDE 2011 gestalte kreeg, waarbij de beruchte "bovencap" van 100 kWp werd ge-elimineerd, is de gemiddelde capaciteit beschikt per project gemiddeld genomen fors toegenomen tm. SDE 2014 (297 kWp/project), zakte daarna iets in naar 215 kWp/project onder SDE 2016 I, en steeg toen weer naar een "plateau" rond het al aangegeven maximum onder SDE 2017 ronde I.

Overgebleven

aantallen en volumes beschikte SDE / SDE "+" projecten tm.

SDE 2017 II

In de twee laatste grafieken geef ik de actuele stand van zaken weer

van de totale aantallen overgebleven projecten met beschikkingen

volgens de status update van 3 april 2018 van RVO (zie eerdere

analyse). Met daar bovenop gestapeld de nu toegevoegde "oorspronkelijk

beschikte" volumes voor de najaarsronde van SDE 2017. Dat geeft

het volgende beeld voor de aantallen.

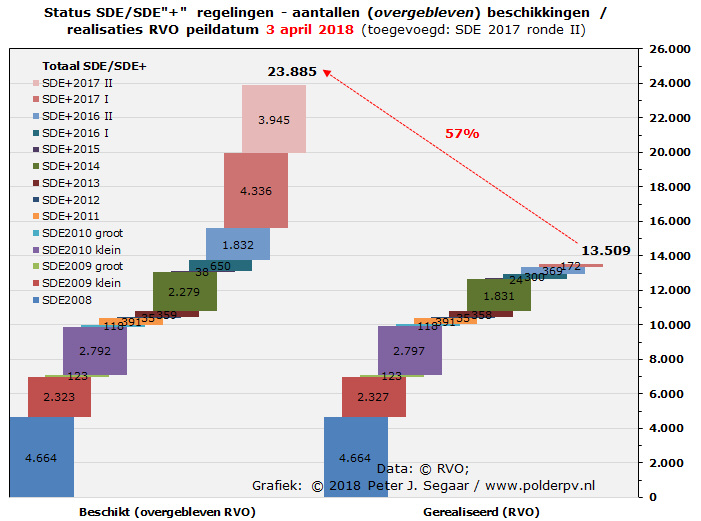

In totaal is er nu "over" aan beschikkingen, inclusief nieuw toegevoegd, een volume van 23.885 PV projecten onder de 12 SDE / SDE "+" regimes (linker kolommen stapel). Daarvan was in de update van 3 april jl. nog "maar" 57% gerealiseerd, 13.509 projecten (rechter kolommen stapel). Uiteraard zat SDE 2017 ronde II daar nog niet bij, en inmiddels is er sowieso al meer gerealiseerd, waarvan deels al het nodige in de projecten sheet van Polder PV is terug te vinden.

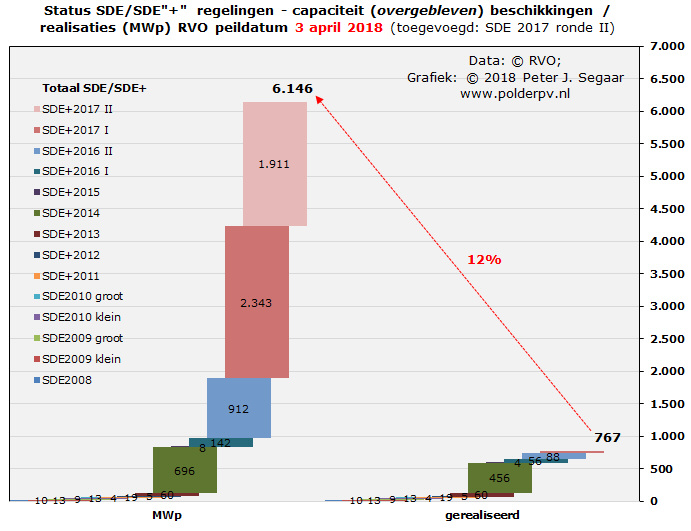

In deze laatste grafiek een vergelijkbaar beeld, maar dan voor de overgebleven geaccumuleerde capaciteit die is toegekend door RVO (linker stapel). Cumulerend tot een verpletterend volume van reeds 6.146 MWp vallend onder de diverse SDE / SDE "+" regelingen. Het aller grootste deel onder SDE 2017, wat gezamenlijk nu (overgebleven) 2.343 + 1.911 = 4.254 MWp beschikt heeft gekregen, 69% van het totale (overgebleven) volume ! In de update van 3 april 2018 was er nog maar 767 MWp officieel aangemerkt als opgeleverd (rechter stapel), het grootste deel uiteraard afkomstig van de tot nog toe nog meest succesvolle deel regeling, SDE 2014, die van dat volume al ruim 59% voor haar rekening nam. Uiteraard gaat dit in de toekomst veranderen, omdat die regeling op haar einde aan het lopen is qua uitvoer mogelijkheid. Te zijner tijd zullen de twee SDE 2017 regelingen, bij hopelijk weinig verlies, de grootste te realiseren volumes gaan inbrengen.

Tot

slot: "het kaartje"

Min. EZK publiceerde ook weer een kaartje (hier verkleind), met de

verdeling van alle beschikte projecten voor SDE 2017 II, over heel

Nederland, en kondigde ook trots aan dat door verdergaande kosten

reducties bij wind- en zonne(stroom) energie, er meer mogelijk is

qua realisatie, voor minder geld. Het kaartje vindt u hier onder,

zie ook het onderaan gelinkte nieuwsbericht van het ministerie.

Kaartje uit nieuwsbericht van Min. EZK, met de geografische verdeling van alle (4.215, incl. 3.945 PV) beschikte duurzame energie projecten onder de najaarsronde van SDE 2017. Uiteraard vallen meteen de enorme hoeveelheden zonnestroom lokaties op (gele stippen). Met ditmaal echter niet zo veel "zeer grote" projecten. Afgezien van een "joekel" bij Vlagtwedde, in de buurt van, hoe symbolisch, de Duitse grens. Het is niet het enige grote (geplande) park met SDE subsidie beschikking in die contreien in Groningen. Begin februari dit jaar gaf de rechtbank in Groningen het groene licht voor dit, tot nog toe het grootste (beschikte) project, voor Nederland (en heel misschien zelfs voor de Benelux). Het betreft het project Harpel, wat in werkelijkheid ZW van Vlagtwedde ligt (posities op het kaartje kunnen flink afwijken van de werkelijke locaties!). En wat volgens ontwikkelaar Powerfield een omvang van 109,8 MWp zou moeten gaan krijgen. En waar voor de looptijd een maximaal te halen subsidie van bijna 130 miljoen Euro lonkt, als alles daadwerkelijk wordt opgeleverd en 15 jaar naar behoren zal blijven werken ...

Kamerbrief over resultaten SDE+ najaarsronde 2017 (8 mei 2018)

Opnieuw kostendaling duurzame energie in najaarsronde SDE+ (nieuwsbericht Min. EZK, 8 mei 2018, met kaartje verdeling projecten over NL)

Netherlands awards 1.9 GW of PV in SDE+ 2017 autumn round (PV Magazine over het nieuws, met quote van Polder PV, 9 mei 2018)

^ TOP |

8 mei 2018: Wederom CBS update - nieuw eindcijfer voor 2017, marktgroei t.o.v. 2016 nog steeds onzeker. CBS heeft een eerste bijstelling gedaan voor het eindejaars-volume van de PV capaciteit in 2017. Het statistiek instituut komt nu met 2.807 MWp (vorige update: 2.749 MWp, nu dus al 2,1% hoger). Maar geeft ook een waarschuwing uit dat nog steeds niet duidelijk is wat de marktgroei is geweest omdat met voortgaand onderzoek ook het eindejaars-cijfer van 2016 nog aangepast zou kunnen gaan worden.

Het was verrassend dat het CBS 2 maart jl. al met een eerste afschatting kwam voor het volume van de zonnestroom markt in 2017. Dat was 2 maanden eerder dan de gebruikelijke eerste update in mei. Er werd een voorlopig afschatting van 2.749 MWp geaccumuleerd vermogen eind 2017 gedaan door de statistici, resp. een marktgroei van "slechts" 700 MWp in dat jaar. Dat was extreem veel lager dan de 853 MWp die in het Solar Trendrapport 2018 werd geventileerd. De verwachting was sowieso dat de cijfers van CBS later nog zouden worden opgewaardeerd, zoals dat de laatste jaren continu is gebeurd (een tabel met de doorgevoerde "opwaarderingen" vindt u in het "eindejaars-bericht 2016" van de cijfers van het CBS).

Inmiddels was het CBS ook weer op een ander vlak bezig met cijfers over de zonnestroom markt. Ze publiceerden op 11 april 2018 nieuwe data tot op gemeente niveau. Een van de resultaten daarvan was een complete update van data in het Klimaatmonitor portal van Rijkswaterstaat, waarvan ik op provinciaal niveau een gedetailleerde analyse heb gepubliceerd. Toen ik gedetailleerder wilde kijken op gemeente niveau stuitte ik echter op vreemde zaken, na vragen van mij aan het CBS volgde een belangrijke voetnoot bij dat artikel, zie daar onderaan toegevoegd.

Het CBS is dus sowieso op detailniveau zaken verder aan het uitpluizen. En gaandeweg dat onderzoek volgde dus alweer rap een nieuwe update op gemeente - en provinciaal - niveau, met nieuwe, aangepaste cijfers voor 2017.

Nieuwe

EOY cijfers voor 2017 en 2016, maar jaargroei 2017 nog steeds niet

zeker

CBS kwam

in de vorige update bij het "klassieke onderzoek" nog tot

een totaal van 2.749

MWp geaccumuleerd vermogen voor eind 2017. Bij ongewijzigde eindstand

voor 2016 zou daaruit een jaargroei van 700 MWp zijn gevolgd. Met

de huidige update, gebaseerd op het nieuwe type detail onderzoek,

en gepubliceerd in een nieuwe

tabel op de CBS site op 7 mei 2018, komt het CBS nu echter op

een geaccumuleerd vermogen van, zeer exact, 2.807,377 MWp

voor eind 2017. Dat is een verschil van ruim 823 MWp t.o.v. de afschatting

die voor het jaar 2016 is gemaakt in een

vorige tabel gebaseerde op een andere systematiek dan historisch

werd gehanteerd (1.984,220 MWp). CBS rondt dat "potentiële

jaarvolume" nogal grof af op "800 megawatt". Het statistiek

instituut waarschuwt echter expliciet in hun toelichting, dat dat

cijfer voor 2016 nog steeds niet in steen is gebakken, maar alsnog

kan gaan wijzigen. Ze zeggen letterlijk (mijn vetdruk): "Echter,

de data voor 2017 zijn gebaseerd op nieuwere versies van

registers die aanleiding geven voor bijstellingen

voor het vermogen eind 2016, welke nu nog niet

zijn doorgevoerd. Het is dus nu nog onzeker of we uiteindelijk op

een bijgeplaatst vermogen van 800 megawatt zullen uitkomen voor 2017."

Derhalve moet nog steeds omzichtig omgegaan worden met de voorlopige uitkomsten van dit nieuwe type onderzoek. Al was het van tevoren te voorspellen, dat het "oude cijfer" van 700 MWp marktgroei in 2017 als "te laag" moest worden bestempeld. Hoe hoog het uiteindelijk zal gaan worden, moet nog steeds blijken. Dat het een stuk dichter naar het cijfer wat in het Nationaal Solar Trendrapport was gepubliceerd zal gaan kruipen, lijkt echter wel duidelijk (een record jaar was 2017 sowieso).

Systeemgemiddelde

capaciteit

De gereconstrueerde capaciteit in 2017 zou volgens het nieuwe onderzoek

van CBS zijn verdeeld over 549.505 installaties. In 2016 zou het (met

"verouderde" brondata) 414.446 installaties zijn geweest,

wat een verschil oplevert van ruim 135.000 nieuwe systemen. Maar ook

die cijfers kunnen nog wijzigen, dus zijn deze alleen te hanteren

als "grove richtlijn". "Er is een volume van fors meer

dan 100 duizend nieuwe installaties opgeleverd in 2017", explicietere

stellingnames lijken nog voorbarig. Wat wel interessant is, is de

trend bij de gemiddelde installatie grootte. Was deze, met de hierboven

weergegeven voorlopige cijfers uit de nieuwe onderzoeks-systematiek

van het CBS, eind 2016 nog 4,8 kWp gemiddeld, is dat eind 2017 alweer

gestegen naar 5,1 kWp. Bij de "voorlopige toevoeging" van

823 MWp (met ruim 135.000 installaties) zou het in het jaar 2017 om

een gemiddelde systeemgrootte van alweer 6,1 kWp zijn gegaan. Wat

natuurlijk logisch is: er worden elk jaar weer gemiddeld genomen "enorme"

projecten opgeleverd, waarbij de zonneparken een steeds belangrijker

rol gaan spelen, met soms ver over de honderdduizend panelen of meer

per stuk.

Omdat er nu ook weer een onzekerheid zit in het eindcijfer voor 2016, heb ik de klassieke CBS evolutie grafiek op dit punt ook weer aangepast, en de "nieuwe eindcijfers" voor 2016 en 2017 toegevoegd, en de volumes voor beide afgelopen jaren in open kolommen met gestreepte rand weergegeven. CBS laat zich er niet over uit, maar in theorie is het dus zelfs nog mogelijk dat ook data voor eerdere jaren nog aangepast zullen gaan worden, als zal blijken dat de "oude" cijfers voor 2016 significant af zullen wijken van de eind 2017 voor dat jaar als "definitief" beschouwde data ...

Detail

data gemeentes en provincies

Ik heb ook gekeken naar detail data voor gemeentes, en telkens de

hoogst genoteerde drie "exemplaren" met de status eind 2017

weergegeven. NB: er is ook nog een beperkt aantal projecten die nog

niet aan een gemeente zijn toegewezen (96 stuks, 2,8 MWp), die zijn

hier verder niet beschouwd. De rol van inmiddels geplaatste zonneparken

begint nu al impact te krijgen op de cijfers bij de opgestelde volumes

(o.a. Delfzijl):

Op provinciaal vlak heb ik tot slot ook nog een grafiek gemaakt, met de verdeling van 3 variabelen:

Opgaves

aantallen (blauw) en gemiddelde

capaciteit in Wp/installatie (groen)

rechter Y-as; capaciteit in MWp (rood)

linker Y-as.

NB: een klein contingent projecten nog niet toegewezen aan gemeentes /

provincies niet in grafiek opgenomen (2,8 MWp, 96 stuks).

Noord Brabant blijft als vanouds ver voor de troepen uitlopen, met haar eind 2017 geaccumuleerde 416 MWp aan PV capaciteit, met Gelderland (369 MWp) en Noord-Holland (307 MWp) op de 2e en 3e plaats (Zuid-Holland vlak achter NH, 297 MWp). Zeeland sluit als gebruikelijk de rij met 98 MWp.

Wat de aantallen projecten betreft een duidelijk ander beeld. Hier bezet de grote provincie Gelderland de leiders-positie, met inmiddels 73.862 bekende adressen met zonnepanelen. Vlak voor nr. 2, Zuid-Holland (72.374 adressen), waarna Noord-Brabant, wat naast enorm veel grote boerderijen natuurlijk ook diverse grote steden telt, plek 3 inneemt met 69.688 PV-adressen. Noord-Holland volgt hier op de vierde plaats. En ditmaal is Flevoland de rode lantaarndrager, met "slechts" 17.097 projecten.

Bij de gemiddelde systeemgrootte vinden we enkele andere provincies in de top drie: Flevoland met 7,5 kWp gemiddeld per installatie (hoog aandeel boerderijen !), Groningen met 6,0 kWp (mogelijk deels al veroorzaakt door de eerste grote zonneparken, die véél capaciteit per stuk inbrengen), resp., wederom, Noord-Brabant, met ook bijna 6,0 kWp (reden alhier ook: véél capaciteit op boerderijen). Het kleinste gemiddelde vinden we in Utrecht, al ligt dat zelfs achter de komma vrijwel even hoog als de gemiddeldes in de ook door kleine residentiële installaties gedomineerde provincies Zeeland en Zuid-Holland: gemiddelde zo'n 4,0 kWp per installatie.

NB: m.b.t. gedetailleerdere segmentaties van data in de laatste update van Klimaatmonitor, zie de analyse op provinciaal niveau van 16 april jl.

We kijken met spanning uit naar nieuwe updates van het CBS.